6-НДФЛ — одна из обязательных форм отчетности работодателей, сдаваемых за сотрудников. В ней работодатели-налоговые агенты указывают суммы выплаченного физлицам дохода и даты удержания, перечисления в бюджет подоходного налога. Разберемся, существует ли нулевая форма этого отчета и если да, то в каких случаях она сдается в ИФНС.

Нужно ли сдавать нулевой 6-НДФЛ?

Необходимость сдачи нулевки по 6-НДФЛ зависит от конкретной ситуации:

- ИП не имеет работников, которым выплачивается доход.

В этом случае 6-НДФЛ сдавать не нужно, как и направлять в ИФНС пояснительную записку. Связано это с тем, что ИП без сотрудников не являются налоговыми агентами и НДФЛ не уплачивают. А так как ранее отчет они этот не сдавали, то и предупреждать налоговую не о чем.

- В течение 9 месяцев сотруднику доход выплачивался, но весь 4 квартал он его не получал.

Отчет сдается обязательно, так как данные в нем отражаются нарастающим итогом с начала года. В этом случае заполняется только Титульный лист и Раздел 1.

- Доход сотруднику выплачен только в первом квартале, и до конца года он его больше не получал.

6-НДФЛ придется сдавать в течение всего года: по итогам каждого квартала. В отчете за 1 квартал нужно заполнить титульный лист, разделы 1 и 2, а в остальных отчетах только титульник и раздел 1.

- Доход выплачен во втором квартале, ни до, ни после него сотрудник никаких выплат не получал.

Если сотрудник, получил доход, например, дивиденды только во 2 квартале, то за 1 квартал отчет сдавать не нужно, а начиная со 2 квартала и до конца года — нужно (Письмо Минфина РФ от 23.03.16 № БС-4-11/4958@).

- В течение прошлого года сотрудник получал доход, но с началом нового года он ушел в неоплачиваемый отпуск, и доход ему никакой не выплачивался.

В этом случае 6-НДФЛ сдавать вы не обязаны, но налоговики могут подумать, что отчет вы сдать забыли и заблокируют ваш счет до выяснения обстоятельств.

Поэтому желательно направить в ИФНС пояснительное письмо, в котором нужно объяснить, что отчет не направлен правомерно, поскольку в 1 квартале доход сотруднику не выплачивался.

Можно, конечно, сдать и нулевку 6-НДФЛ, но смысла в этом особого нет. Однако если вы все-таки решите сдать нулевой отчет, ИФНС обязана будет его принять (Письмо ФНС РФ от 04.05.2016 № БС-4-11/7928@).

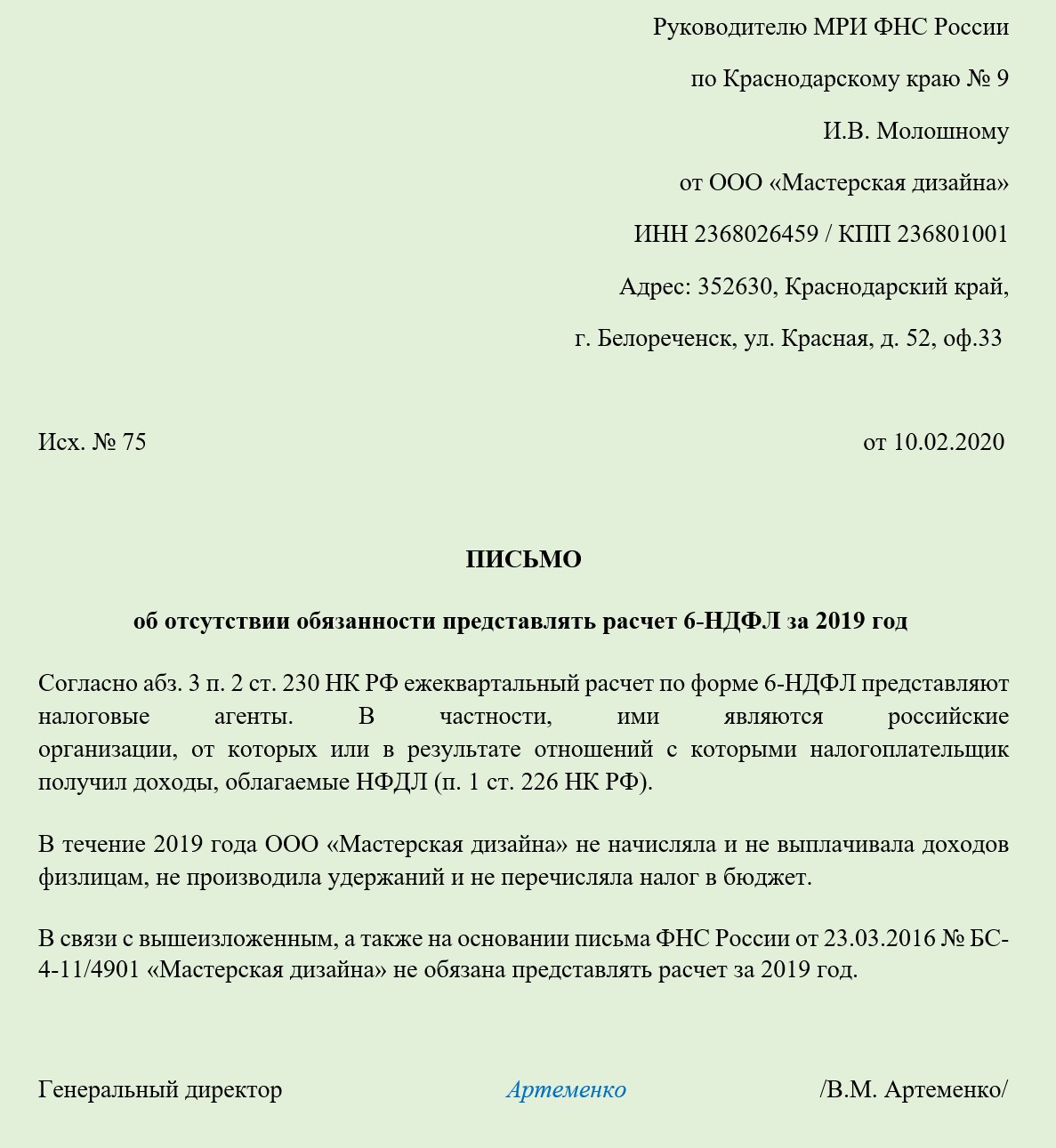

Образец пояснительного письма

Письмо об отсутствии обязанности сдачи 6-НДФЛ в отчетном периоде не имеет унифицированного бланка. Оно составляется в свободной форме с указанием:

- ФИО начальника инспекции, в которую оно направляется;

- данных организации или ИП, представляющих объяснения;

- причин, по которым отчет 6-НДФЛ не представлен в налоговый орган;

- ФИО генерального директора или ИП;

- даты и подписи лица, составившего письмо.

Направить это письмо в ИФНС нужно до окончания срока сдачи 6-НДФЛ за отчетный период. Для расчета за 2019 год это 02.03.2020. Так как крайний срок сдачи отчета приходится на воскресенье, он переносится на первый рабочий день — понедельник 2 марта (п. 7 ст. 6.1 НК РФ).

Отправить письмо в налоговую можно несколькими способами:

- лично или через представителя;

- по почте заказным письмом с описью вложения;

- в электронной форме по телекоммуникационным каналам связи.

Письмо составьте в 2 экземплярах, чтобы на одном из них принимающий инспектор поставил свою подпись и дату сдачи документа. В случае возникновения претензий это послужит доказательством того, что письмо подано своевременно.

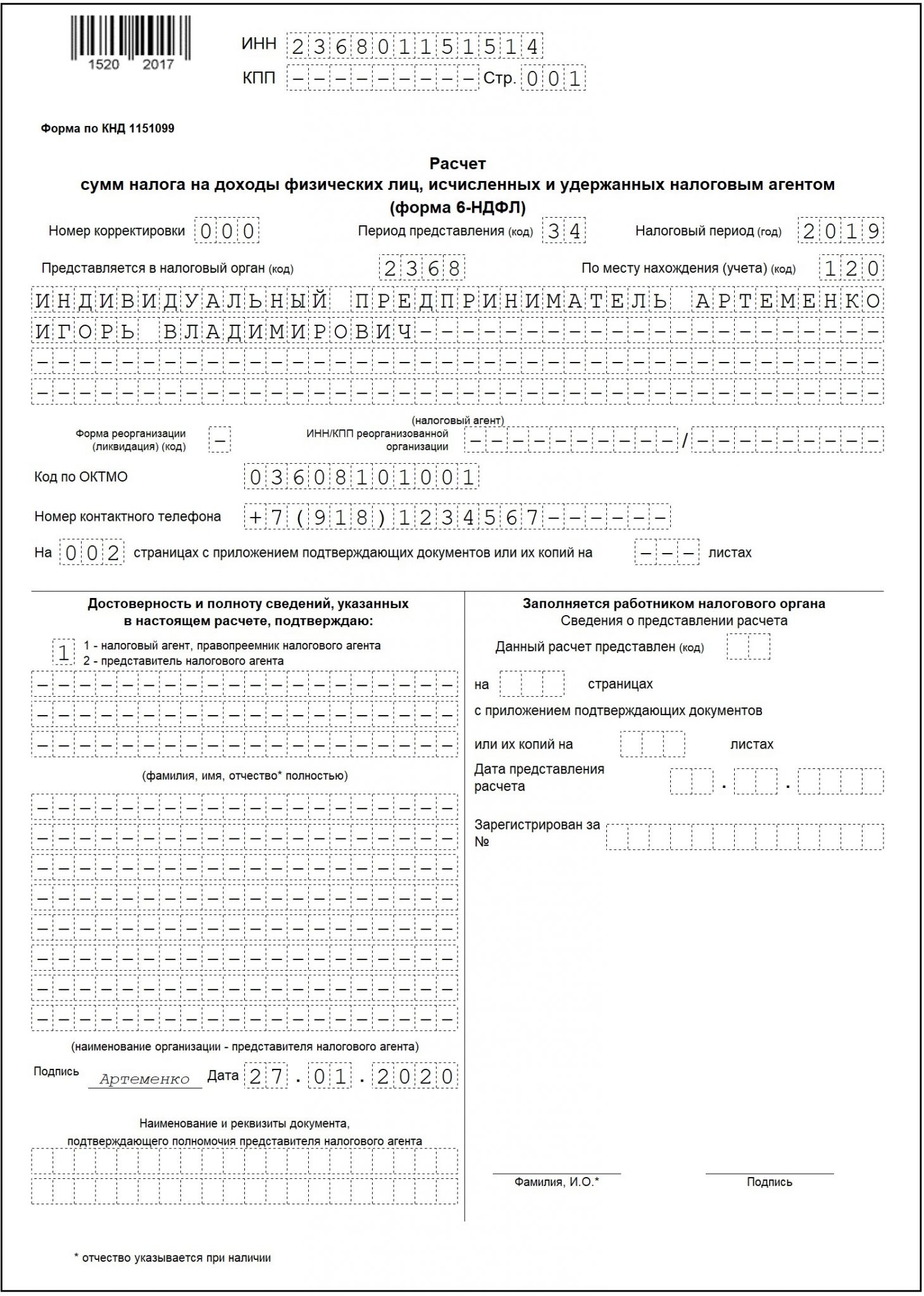

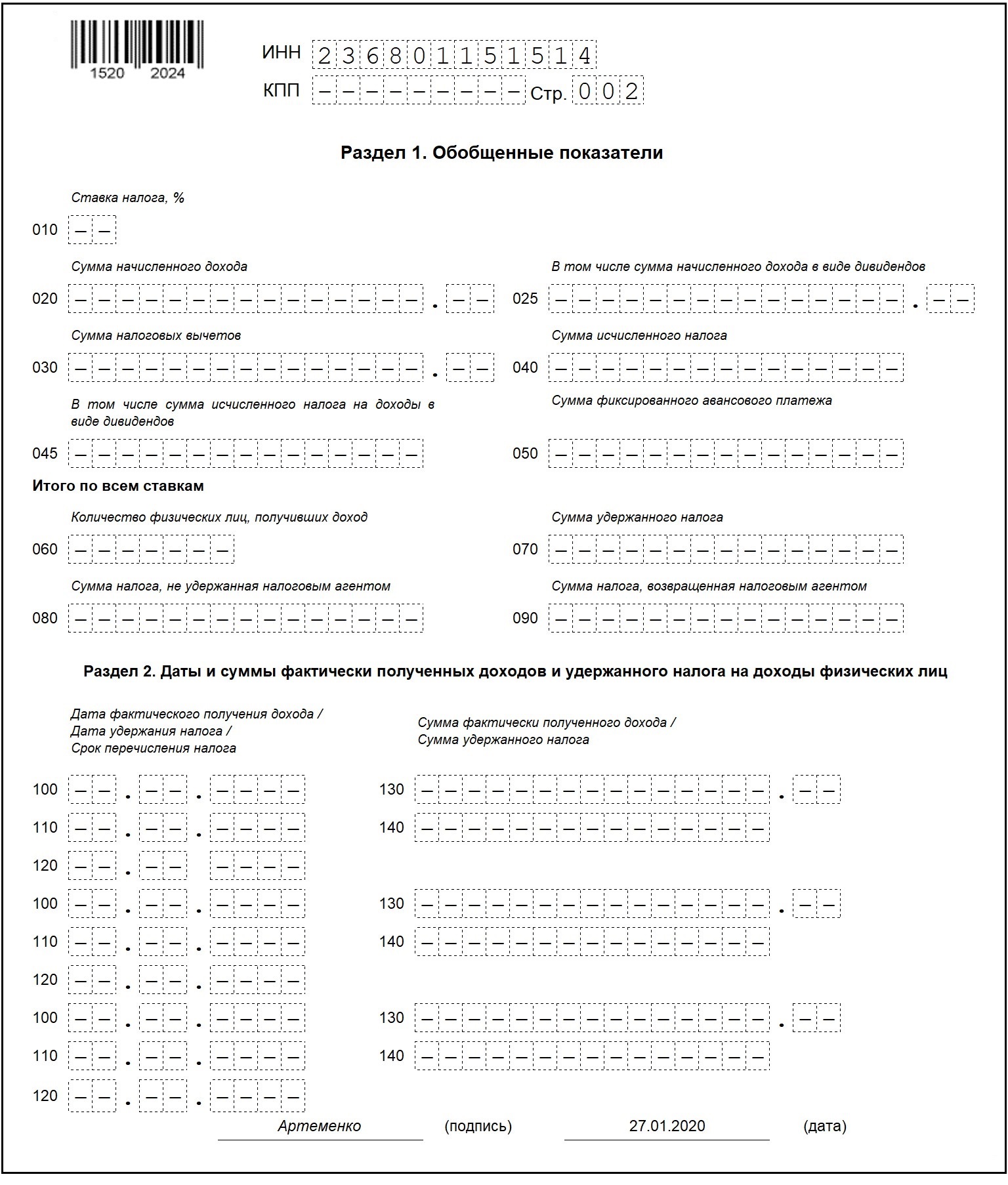

Как составить нулевой 6-НДФЛ за 2019 год

Отчет составляется по форме, утвержденной Приказом ФНС от 14.10.2015 № ММВ-7-11/450. За 2019 год расчет нужно направить в ИФНС не позднее 02.03.2020.

Нулевой 6-НДФЛ состоит из:

- Титульного листа.

Сведения в него вносятся так же, как и в обычный «ненулевой» отчет. С подробным порядком заполнения 6-НДФЛ за 2019 год можно ознакомиться в этой статье.

- Разделов 1 и 2.

При составлении нулевого отчета в этих разделах ставятся прочерки.

Куда сдавать нулевой расчет 6-НДФЛ за 2019 год

Расчет 6-НДФЛ, что нулевой, что обычный (с показателями) сдается в ИФНС по месту учета налогового агента (п. 2 ст. 230 НК РФ):

- организации сдают его по месту своего нахождения;

- ИП — по месту жительства.

Но, в зависимости от статуса организации или ИП (либо источника доходов), порядок сдачи отчета может меняться:

|

Кто и где получает доходы |

Куда подавать 6-НДФЛ |

| Сотрудники головного офиса | В ИФНС по местонахождению головного офиса |

| Сотрудники обособленных подразделений (ОП) | В ИФНС по местонахождению каждого ОП.

Форма 6-НДФЛ составляется отдельно по каждому ОП, даже если они состоят на учете в одной и той же инспекции |

| Сотрудники, получающие доход одновременно в головном офисе и в ОП: | |

|

В ИФНС по местонахождению основного офиса организации (укажите его КПП и ОКТМО) |

|

В ИФНС по местонахождению каждого ОП (укажите КПП и ОКТМО соответствующего подразделения) |

| Сотрудники ОП, получающие доходы в подразделениях, находящихся в одном муниципальном образовании, но на территориях разных ИФНС | В ИФНС, где зарегистрированы ОП. По каждому из подразделений заполняется отдельный расчет |

| Сотрудники крупнейших налогоплательщиков, включая их ОП | В ИФНС по месту учета головной организации |

| Сотрудники ИП на ЕНВД или ПСН | В ИФНС по месту, где ИП ведет деятельность на вмененке или патенте. Если деятельность на спецрежиме прекращена, расчет подается за период от начала года до дня прекращения деятельности |

| Сотрудники ИП, совмещающего ЕНВД и УСН | По сотрудникам, занятым в деятельности на ЕНВД, — в ИФНС по месту ведения такой деятельности.

По сотрудникам, занятым в деятельности на УСН, — в ИФНС по месту жительства предпринимателя |

Подводим итоги

- Нулевой 6-НДФЛ можно сдать в ИФНС, если в течение всего 2019 года доходы сотрудникам не выплачивались.

- Если доходов не было только в 4 квартале, то отчет за год сдается в любом случае, так как сведения в нем указываются нарастающим итогом с начала года.

- Если в прошлом году доходы работникам выплачивались, а в текущем уже нет, то в налоговую желательно направить пояснительное письмо, объясняющее причину непредставления отчета.