В отличие от упрощенцев, ИП и организации на вмененке сдают декларацию по итогам каждого квартала. Отчитываются они не за фактически полученный доход, а за вмененный, рассчитанный исходя из осуществляемого вида деятельности, физического показателя, базовой доходности, коэффициентов К1 и К2. Рассмотрим, в какой срок и по какой форме нужно отчитаться за 4 квартал 2019 года.

Форма декларации по ЕНВД за 4 квартал 2019 года

Форма декларации при отчете за 4 квартал 2019 года не изменилась и в ближайшее время никаких правок в нее вносить не планируется. Бланк отчетности утвердил Приказ ФНС России от 26.06.2018 № ММВ-7-3/414@.

Сдать декларацию, как и прежде, можно несколькими способами:

- При личном обращении в ИФНС (самостоятельно или через представителя).

- Путем направления по почте заказным письмом с описью вложения.

- В электронной форме, подписав ее ЭЦП.

Срок сдачи декларации по ЕНВД за 4 квартал 2019 года

Срок сдачи отчетности по ЕНВД — не позднее 20 числа месяца, следующего за прошедшим кварталом. То есть сдать декларацию по ЕНВД за 4 квартал 2019 года, нужно не позднее 20 января 2020 года.

Сроки сдачи декларации по ЕНВД в 2020 году приведены в таблице:

|

Отчетный период |

Крайний срок сдачи |

|

1 квартал 2020 |

20.04.2020 |

|

2 квартал 2020 |

20.07.2020 |

|

3 квартал 2020 |

20.10.2020 |

|

4 квартал 2020 |

20.01.2021 |

Если крайний срок сдачи декларации выпадает на выходной или праздник, он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Срок сдачи отчетности по ЕНВД за 4 квартал 2019 года приходится на понедельник и поэтому не переносится. Не предусмотрен перенос сдачи «вмененной» отчетности и в 2020 году.

Общие требования к заполнению декларации по ЕНВД

При заполнении декларации особое внимание нужно уделить порядку внесения данных. Требования к заполнению отчета приведены в Приказе № ММВ-7-3/414@, утвердившем его форму:

- Поля декларации заполняются слева направо, начиная с первого знакоместа. Если отчетность формируется на компьютере, то числовые показатели выравниваются по правому краю.

- Данные в отчете указываются заглавными печатными буквами независимо от того, заполняется он от руки или на компьютере.

- Если данные в каком-то поле, сроке или клетке отсутствуют, в них нужно поставить прочерк. Его можно не ставить, если отчет заполняется с помощью специальной программы.

- При заполнении документа от руки нужно использовать чернила только черного цвета, это облегчит проверку отчета машиной.

- Если декларация заполняется на компьютере сведения в нее вносятся шрифтом Courier New высотой 16 – 18 пунктов.

- Использовать замазки, корректоры и прочие средства для исправления ошибок нельзя. Их лучше вообще никак не исправлять, а просто переделать лист. Это позволит избежать споров с проверяющим инспектором.

- Двусторонняя печать не допускается, также, как и скрепление листов степлером. Во избежание порчи штрих-кода в верхнем углу декларации ее лучше вообще ничем не скреплять, даже скрепкой, а передать инспектору в файле.

- Страницы отчета имеют сквозную нумерацию, начиная с титульного листа. Номер листа указывается в формате «001», «002» и т.д.

- Значения физпоказателей указываются в полных рублях: то, что больше 50 копеек округляется до рубля, что меньше — отбрасывается.

Рассмотрим порядок заполнения декларации по ЕНВД на наглядном примере:

Налогоплательщик: ООО «Кадровик».

Вид деятельности: Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы (07).

Место ведения деятельности: г. Пушкино, Московской области.

Данные для расчета налога: К2 — 1, К1 — 1, 915, физпоказатель (площадь зала) — 15, базовая доходность — 1800.

Страховые взносы, уплаченные за сотрудника: 45 000 руб.

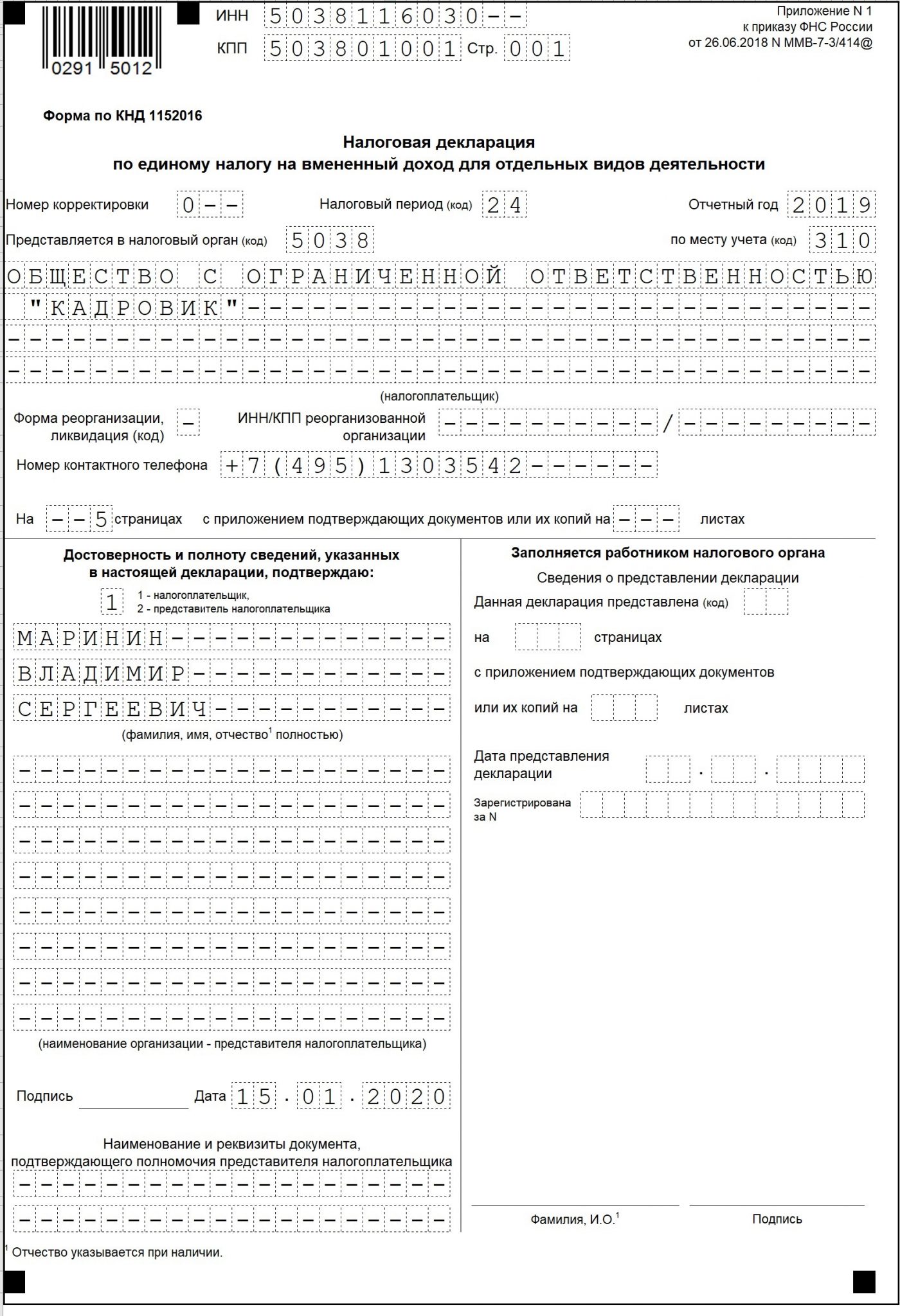

Заполняем Титульный лист

Титульный лист включает в себя основную информацию о вмененщике:

- ИНН и КПП.

Указываются в соответствии со свидетельством о постановке на налоговый учет. ИП указывают 12-значный номер, а организации — 10-значный. Так как номер ИНН юридических лиц короче, чем у ИП, в оставшихся 2 клетках нужно поставить прочерки. ИП КПП не имеют и в этой строке ставят прочерки.

- Номер корректировки.

Вносится в формате «0- -» если отчет сдается первый раз за квартал, и «1- – » («2- – и т.д.) если подается корректирующая декларация (уточненка). Номер означает то, какая по счету уточненка сдается.

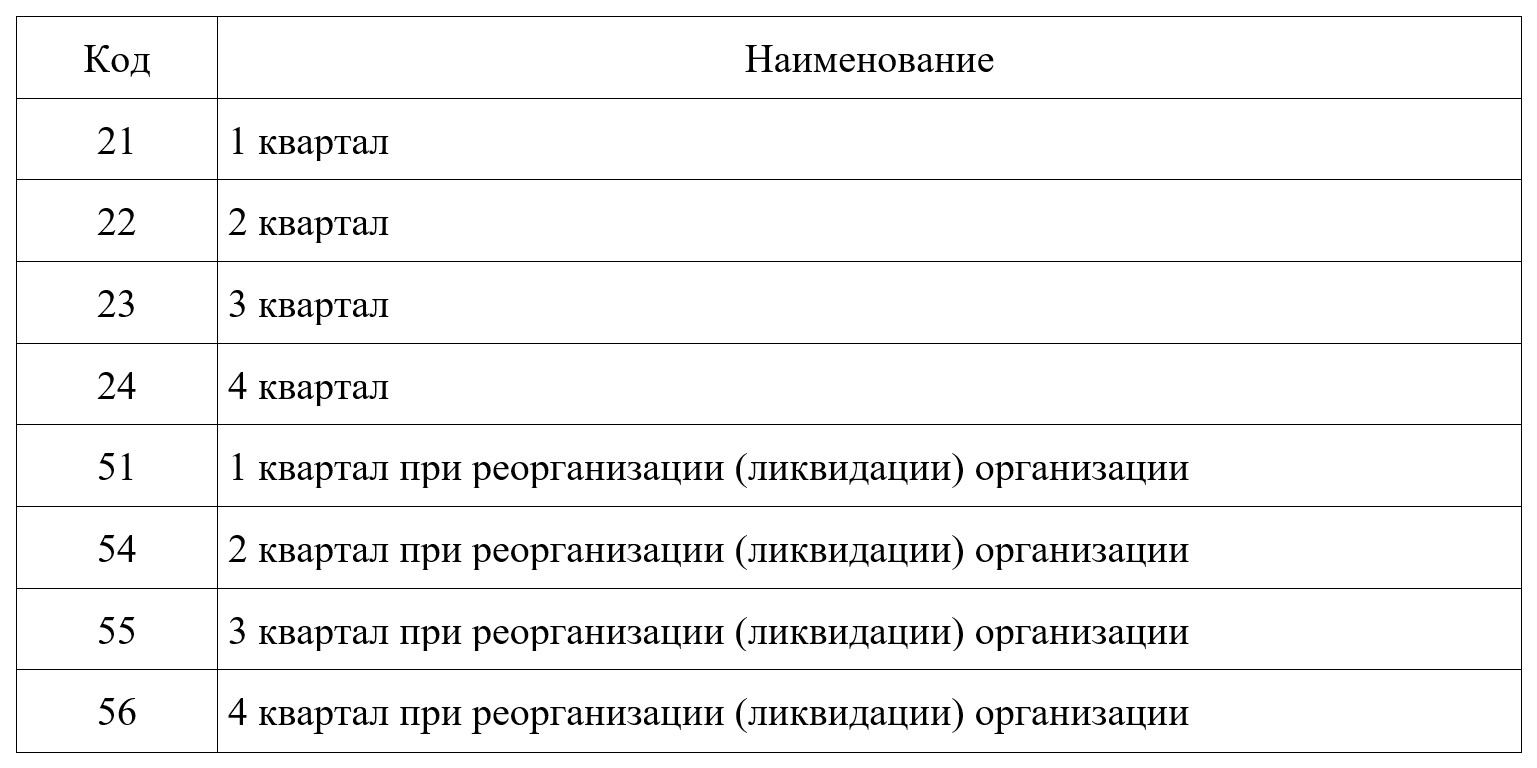

- Налоговый период.

Код налогового периода для 4 квартала — 24. Список остальных кодов приведен в Приложении № 1 к Порядку заполнения декларации, утв. Приказом ФНС РФ от 26.06.2018 № ММВ-7-3/414@ (далее Порядок).

- Отчетный год.

Указываем год отчетного периода. При сдаче декларации за 4 квартал 2019 года в поле вносим значение «2019». При заполнении отчета в 2020 году, указываем значение «2020».

- Представляется в налоговый орган.

Вносим код ИФНС, в которую сдается декларация (в соответствии со свидетельством о постановке на учет).

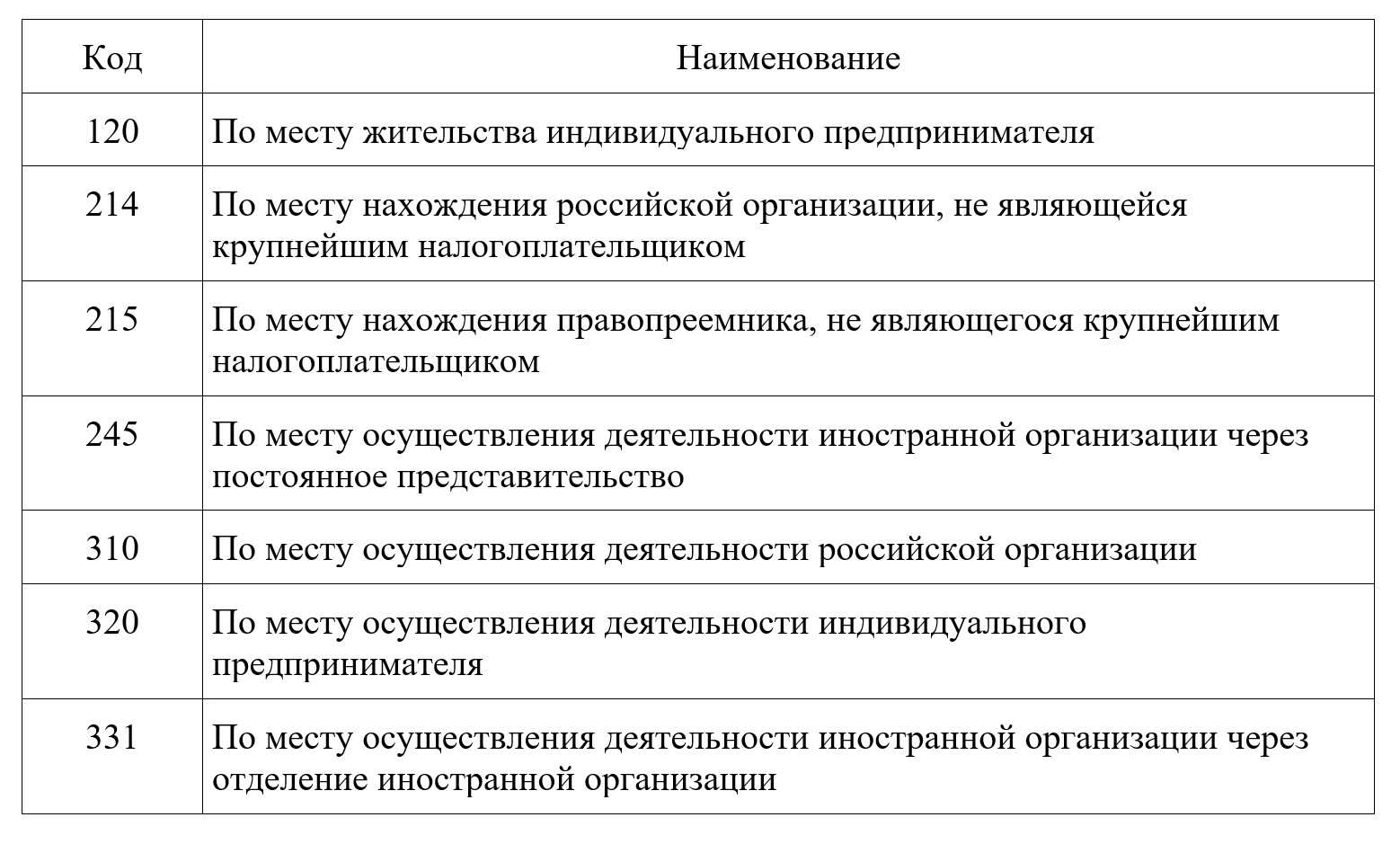

- По месту учета (код).

Указываем код места представления декларации из Приложения № 3 к Порядку. Организации в отношении развозной и разносной розничной торговли, размещении рекламы на транспортных средствах, оказании услуг по перевозке пассажиров и грузов указывают код «214», ИП по этим видам деятельности указывают код «120». По всем остальным видам вмененной деятельности российские организации указывают код «310», а ИП — «320». Для иностранных компаний и крупнейших налогоплательщиков применяются другие коды: мы привели их в таблице ниже:

- Налогоплательщик.

Если декларацию заполняет организация указываем ее полное наименование, если ИП, то построчно ФИО, без аббревиатуры «Индивидуальный предприниматель».

- Номер контактного телефона.

Указывается без скобок и пробелов: сначала идет код страны, код города и затем сам номер.

- На … страницах с приложением …

В этих полях указываем сначала, из скольки листов состоит отчет, а затем общее количество страниц документов, прикладываемых к декларации. Чаще всего к отчетности прикладывают доверенность на представителя.

- Достоверность и полноту….

Если отчет сдает организация или ИП лично, то указываем код «1», если представитель — «2». Строки «ФИО полностью» заполняют только организации (они указывают в них ФИО руководителя) и представители-физлица. Если вмененщика представляет юридическое лицо, то название организации вносится в строки ниже. ИП повторно свои ФИО в этом блоке не указывают. Представители также должны указать реквизиты доверенности в строках ниже.

- Подпись и дата.

Ставится подпись лица, сдающего декларацию в ИФНС: ИП, руководителя организации или представителя, а также дата подписания документа.

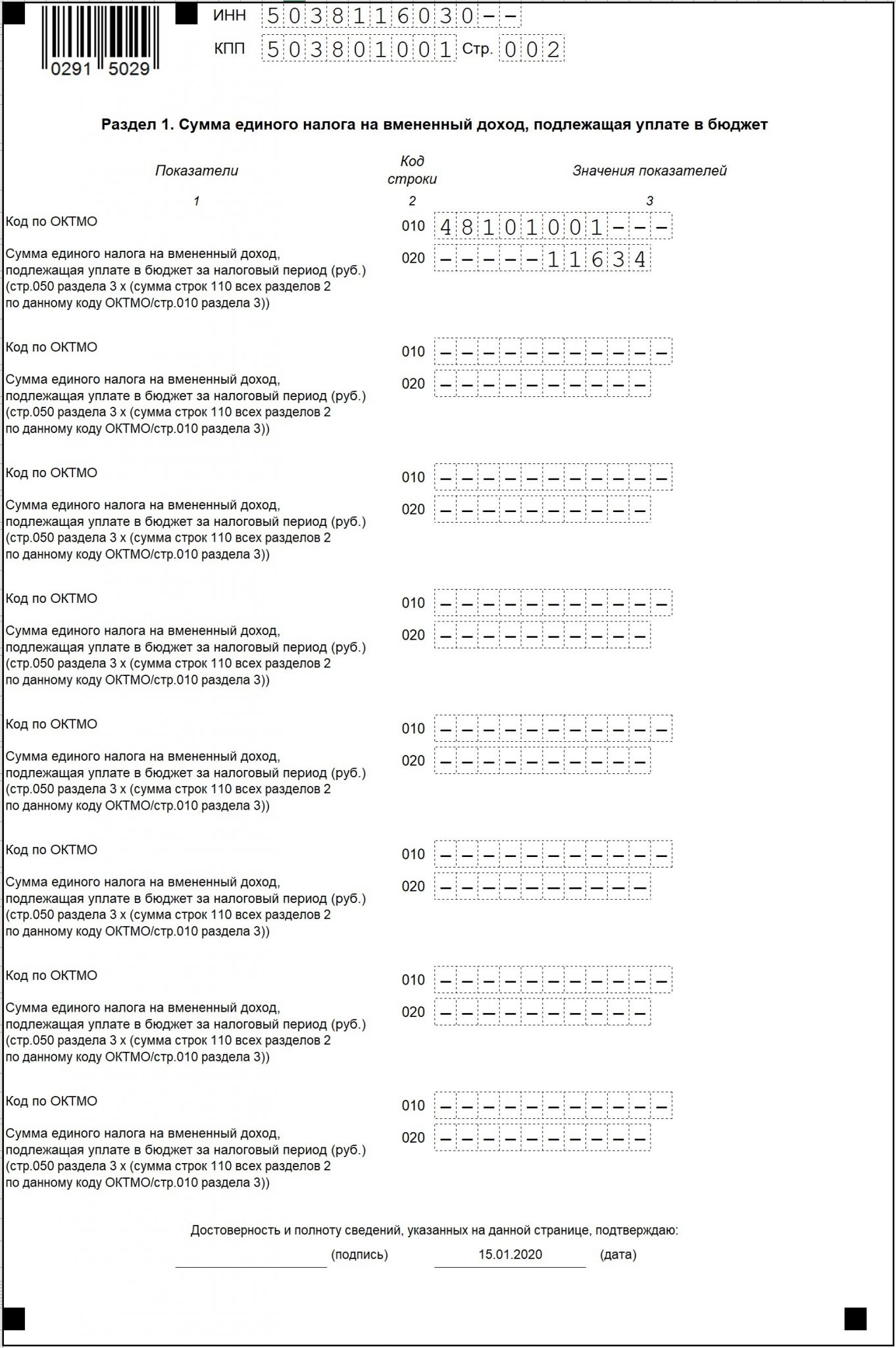

Заполняем Раздел 1

Этот раздел нужно заполнить в самую последнюю очередь, когда все показатели будут рассчитаны. В нем заполняется:

- Стр. 010.

Строки 010 заполняются отдельно по каждому ОКТМО. Если деятельность велась только по одному ОКТМО, то заполнить нужно первую строку 010, а в остальных поставить прочерки.

- Стр. 020.

В этой строке отражается общая сумма вмененного налога, подлежащего уплате по каждому ОКТМО. Значение этой строки рассчитывается по формуле:

стр. 050 х (стр. 110 всех Разделов 2 по этому ОКТМО : стр. 010 Раздела 3)

Если вы осуществляете вмененную деятельность только по одному ОКТМО, то все остальные строки 020 отчеркиваются.

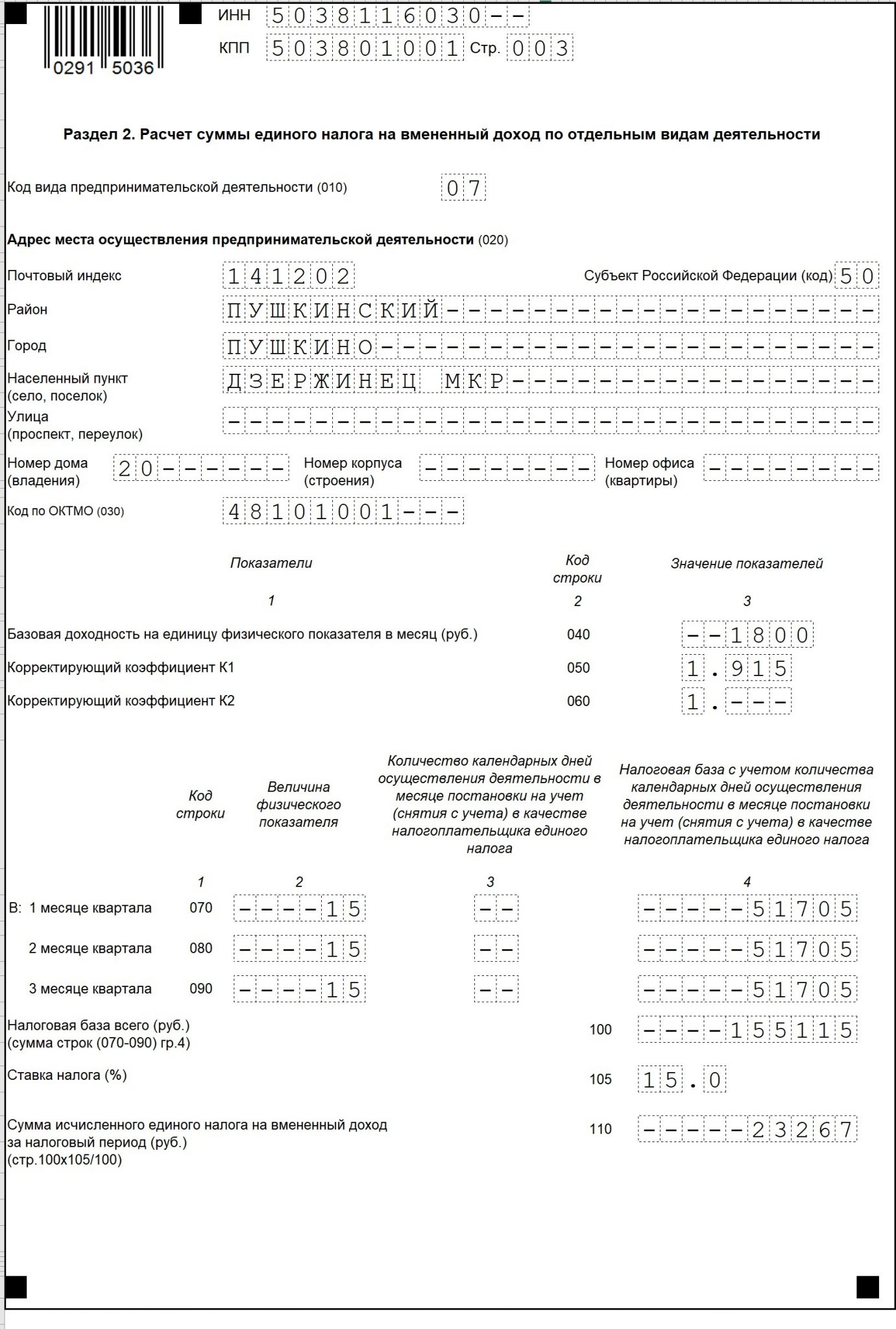

Заполняем Раздел 2

Заполняется отдельно по каждому виду вмененной деятельности. Сколько видов деятельности на ЕНВД вы ведете, столько и нужно заполнить разделов 2. Если у вас, например, несколько магазинов на территории одного ОКТМО, то в отношении каждого из них тоже нужно заполнить отдельный лист с разделом 2.

- Стр. 010.

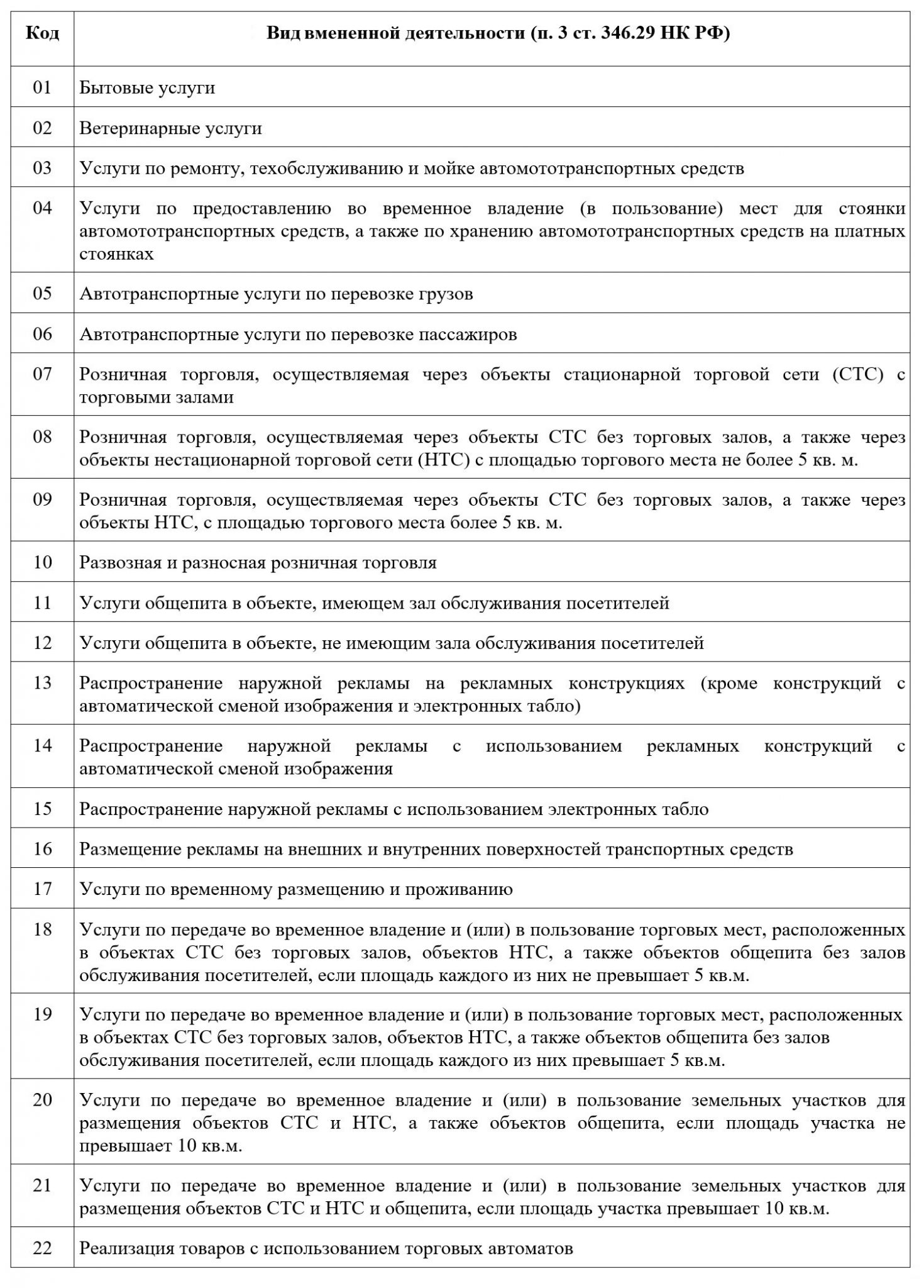

Указывается код вида вмененной деятельности. Он берется из Приложения № 5 к Порядку.

- Стр. 020.

В этот блок нужно внести адрес, по которому осуществляется вмененная деятельность. Код субъекта РФ выбирается из Приложения № 6 к Порядку.

- Стр. 030.

Указываем ОКТМО, относящийся к адресу ведения деятельности, что мы отразили выше.

- Стр.040.

В эту строку вносим базовую доходность по выбранному виду деятельности. Узнать ее можно в п. 3 ст. 346.29 НК РФ.

- Стр. 050.

В ней указываем коэффициент-дефлятор (К1), действующий в году, за который сдается декларация. Значение К1 в 2019 году — 1, 915. В 2020 году оно изменится и составит 2,009.

- Стр. 060.

Корректирующий коэффициент К2 устанавливается местными органами власти в зависимости от вида деятельности, места его осуществления и иных особенностей. Узнать его можно на сайте ФНС РФ. Для этого в верхнем левом углу страницы выберите регион и затем опуститесь в самый низ страницы. В разделе «Особенности регионального законодательства» вы увидите перечень правовых актов: выберете из него тот, который установлен в муниципальном образовании, в котором вы ведете деятельность.

- Стр. 070-090.

В графу 2 вносим помесячно величину физического показателя. Для каждого вида деятельности он свой: количество работников, площадь торгового зала, количество транспортных средств и т.д. Узнать это значение можно в п. 3 ст. 346.29 НК РФ.

Графу 3 заполняем только если переход на ЕНВД (прекращение деятельности на вмененке) был в середине отчетного периода. При переходе на ЕНВД указываем количество рабочих дней с даты перехода до конца месяца. При снятии со вмененки учитывайте рабочие дни с начала месяца, в котором вы снимаетесь с учета, до даты, указанной в уведомлении ЕНВД-3 (для организаций) или ЕНВД-4 (для ИП).

В графе 4 указываем налоговую базу за каждый месяц. Рассчитывается она по формуле:

стр. 040 х стр. 050 х стр. 060 х 070 (080 или 090).

- Стр. 100.

Суммируем все три строки 070, 080 и 090 и указываем получившееся значение.

- Стр. 105.

Указываем ставку по ЕНВД.

- Стр. 110.

Рассчитываем сумму исчисленного вмененного налога: стр. 100 х стр. 105 : 100

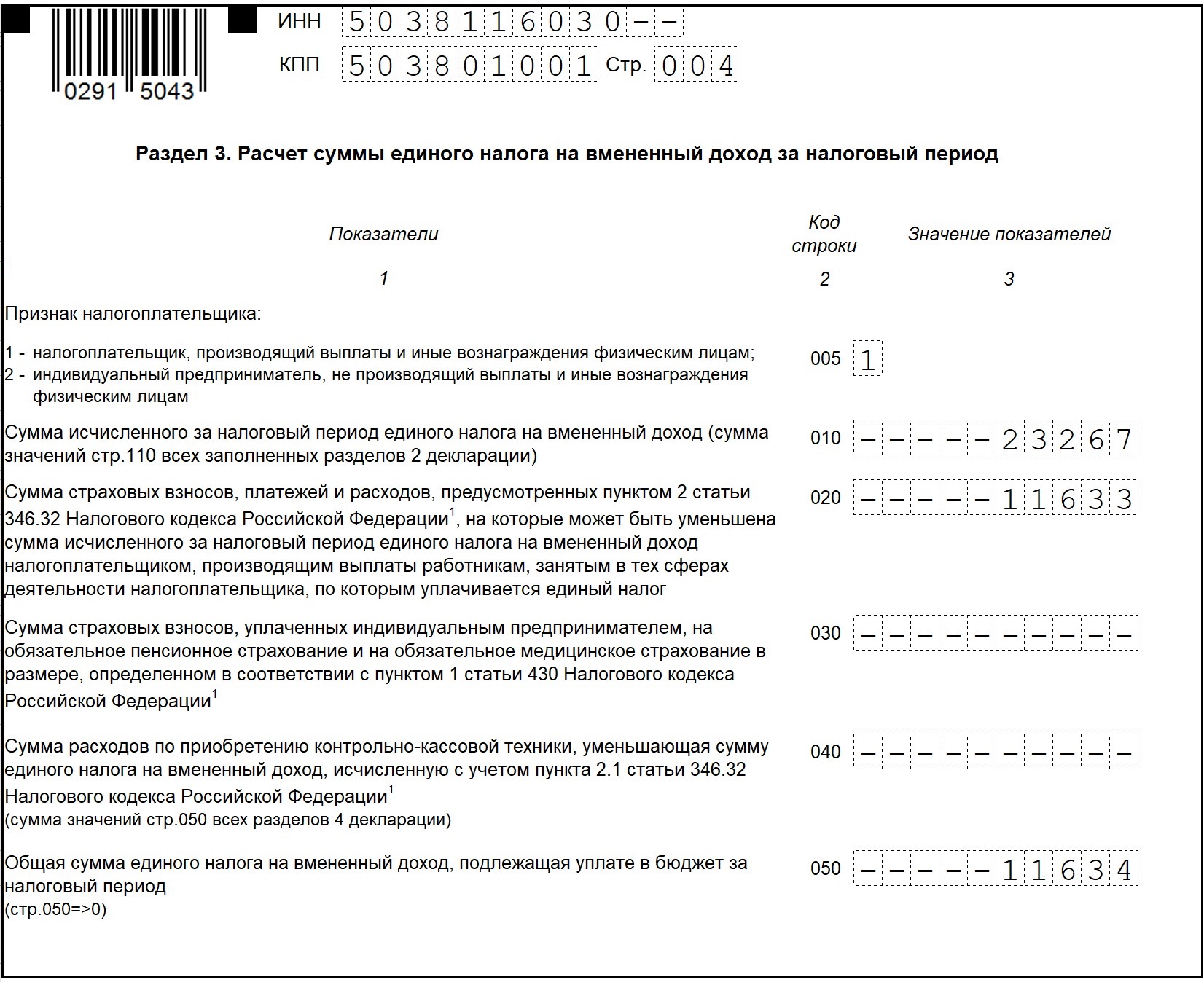

Заполняем Раздел 3

- Стр. 005.

Если сотрудники есть, указываем код «1», если их нет — код «2». Обратите внимание, что организации всегда указывают код «1», так как они имеют минимум одного сотрудника — генерального директора. Код «2» могут указывать только ИП без работников.

- Стр. 010.

В этой строке указываем общую сумму исчисленного налога по всем видам вмененной деятельности. Для этого суммируем строки 110 всех разделов 2.

- Стр. 020.

Вносим страховые взносы, уплаченные за сотрудников, с учетом ограничения в 50% от суммы налога. Допустим, в строке 010 сумма налога составляет 10 000 руб., взносы за сотрудников уплачены в размере 25 000 руб., но в строке 020 нужно будет указать 5 000 (10 000 : 50%). Такой порядок установлен п. 2.1 ст. 346.32 НК РФ. Обратите внимание, что взносы учитываются только за сотрудников, занятых во «вмененной» деятельности.

- Стр. 030.

Эта строка заполняется только ИП в отношении взносов, уплаченных за собственное страхование в размерах, предусмотренных п. 1 ст. 430 НК РФ.

- Стр. 040.

Указываем общую сумму расходов по покупке онлайн-кассы (сумма всех стр. 050 Раздела 4). Строка эта заполняется с учетом пункта 2.1 статьи 346.32 НК РФ. То есть допустим, стр. 010 у нас равна 10 000, в строке 020 взносы указаны в размере 5 000 (не более 50% от строки 010), соответственно в строке 040 сумма расходов по покупке ККТ будет указана в размере 5 000 (остаток от налога, после уменьшения его на взносы за сотрудников).

- Стр. 050.

В ней указываем итоговую сумму вмененного налога к уплате в бюджет.

Если отчет сдает ИП или организация, производящие выплаты сотрудникам (код «1» в стр. 105), строка 050 рассчитывается по формуле:

стр. 010 — (стр. 020 + стр. 030) — стр. 040.

Значение, рассчитанное по формуле (стр. 010 — (стр. 020 + стр. 030) не может быть меньше, чем стр. 010 : 50%.

Если отчет сдает ИП без сотрудников строка 050 рассчитывается по формуле:

стр. 010 — стр. 030 — стр. 040.

Если значение получилось отрицательное, в стр. 050 указываем «0».

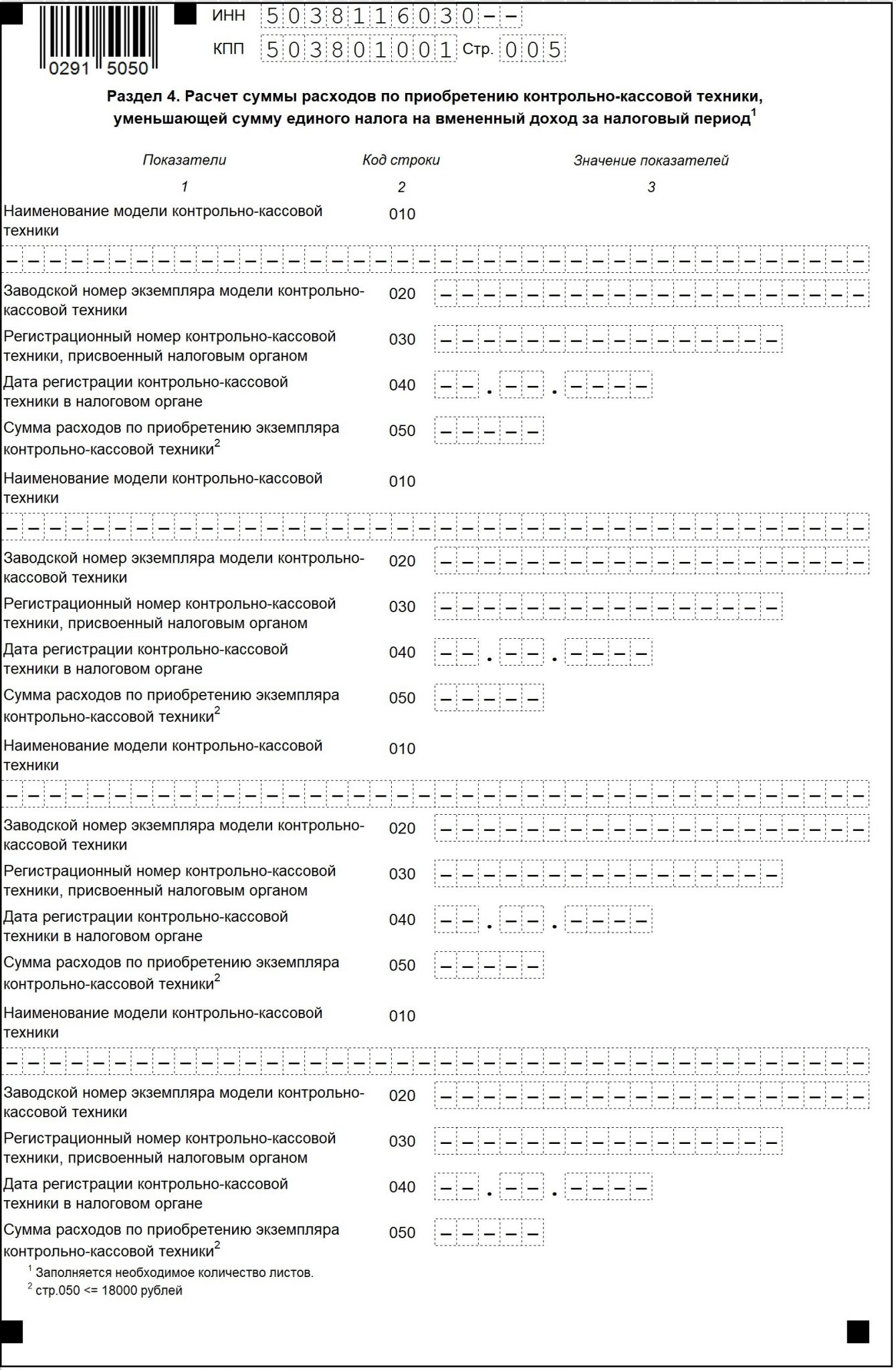

Раздел 4

Раздел 4 декларации за 4 квартал 2019 года заполняйте только, если вы зарегистрировали онлайн-кассу до 1 июля 2019 года. Для ИП, которые должны были перейти на новые ККТ до 1 июля 2018 года, срок регистрации ограничен указанным периодом.

Декларация за 4 квартал 2019 года является последним периодом, в котором можно учесть расходы на покупку ККТ. Неизрасходованный остаток на 2020 год не перейдет.

Если расходы на покупку онлайн-кассы вы не несли или уже их возместили, то в Разделе 4 нужно поставить прочерки. Исключать этот лист из декларации не рекомендуем, так как это не предусмотрено Порядком.

Штрафы за пропуск срока сдачи декларации

Размер штрафа зависит от того, уплачен ли налог на дату представления декларации (ст. 119 НК РФ):

- налог уплачен — штраф составит 1 000 руб.

- налог не уплачен — штраф составит 5% от суммы неуплаченного по декларации налога за каждый месяц просрочки, но не более 30% в целом.

Если вы опоздаете со сдачей отчета более чем на 10 дней налоговики могут заблокировать ваш расчетный счет (п. 2 ст. 76 НК РФ).

К ответственности могут также привлечь должностных лиц организации в виде штрафа в размере от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Подводим итоги

- Декларацию по ЕНВД за 4 квартал 2019 года нужно сдать не позднее 20.01.2020.

- Сдать отчет можно как на бумаге, так и в электронной форме.

- За несвоевременную сдачу отчета вмененщика могут оштрафовать минимум на 1 000 руб. и заблокировать счет

- В декларации за 4 квартал 2019 года последний раз можно учесть расходы по покупке онлайн-кассы.