У юридических и физических лиц — плательщиков налогов и налоговых агентов — есть право на обжалование неправомерно совершаемых в отношении них действий (или бездействия) ИФНС (ст. 137 НК РФ). Жаловаться в этом случае предстоит, прежде всего, в вышестоящую налоговую инстанцию. О том, как составляется и подается такая жалоба в 2020 году, — в нашем материале.

Содержание жалобы на ИФНС

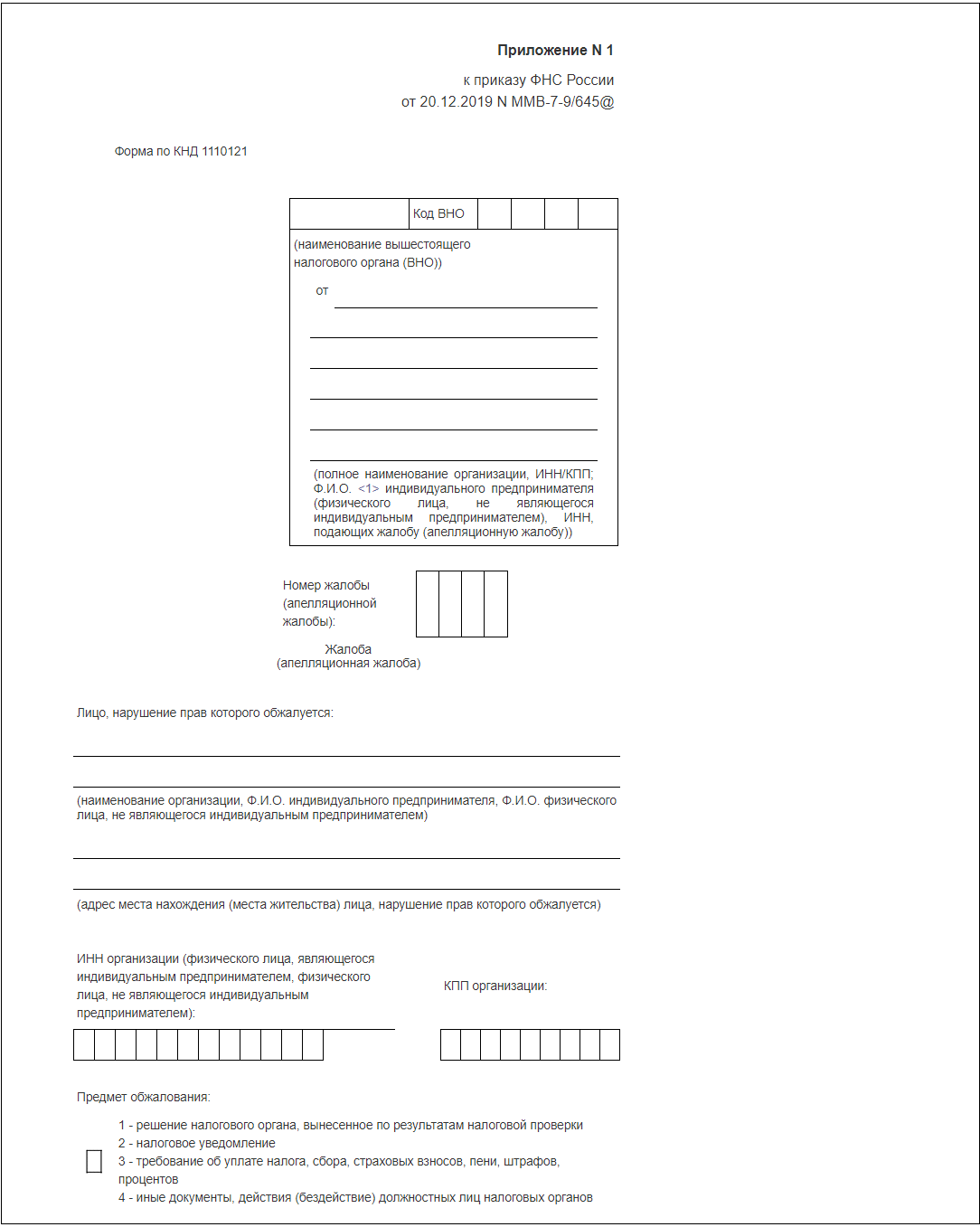

Жалоба на действия (бездействие) налогового органа обязательно оформляется письменно и подписывается ее подателем. Текст обращения должен содержать (п. 2 ст. 139.2 НК РФ):

- наименование юрлица (или Ф. И. О. физлица-плательщика налогов) и адрес его места нахождения (жительства);

- реквизиты обжалуемого документа;

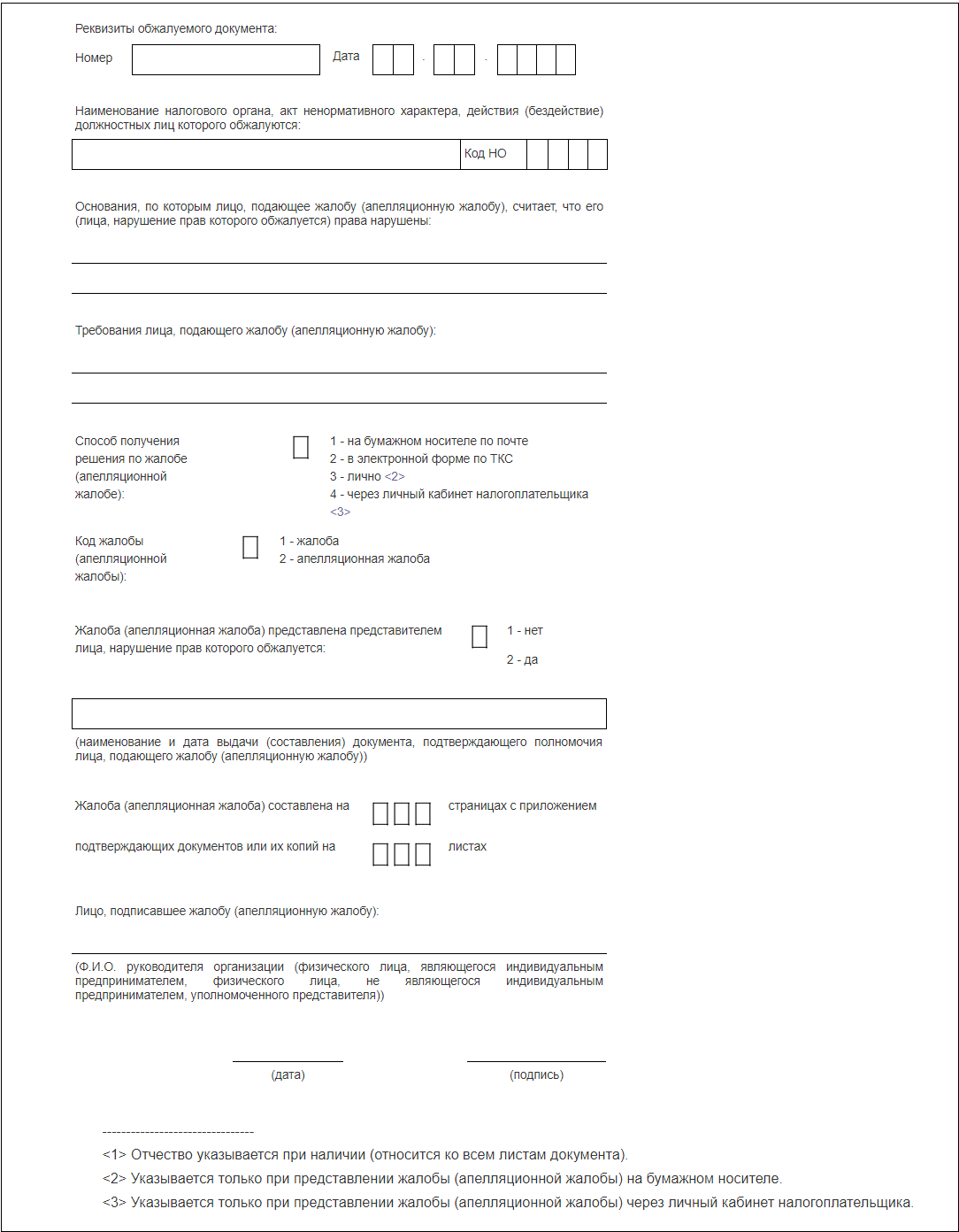

- название ИФНС, оформившей обжалуемый документ;

- указание на основания нарушения;

- перечень требований, исполнение которых удовлетворит подателя;

- способ направления ответа на жалобу.

Дополняющими его материалами могут стать (п. 3-5 ст. 139.2 НК РФ):

- номера телефонов и адрес электронной почты для оперативной связи;

- документы на полномочия представителя (если жалоба подается через него);

- документы, обосновывающие точку зрения подателя, изложенную в обращении.

Обжалуемый документ может быть уже вступившим в силу. Его исполнение при подаче жалобы будет продолжено, но эту процедуру можно приостановить по заявлению жалующегося лица, поданному одновременно с жалобой и с оформленной на сумму налоговых платежей, указанную в обжалуемом решении (уведомлении), банковской гарантией (п. 5 ст. 138 НК РФ).

Процедура подачи налоговых жалоб в 2020 году

Несмотря на то, что жалоба адресуется в вышестоящий налоговый орган, подать ее следует в ИФНС, сформировавшую обжалуемый документ (п. 1 ст. 139, п. 1 ст. 139.1 НК РФ). ИФНС, на которую жалуются, должна дополнить его имеющимися у нее материалами и не позднее чем по истечении 3 рабочих дней направить в вышестоящую инстанцию.

Способом направления жалобы может стать (п. 1 ст. 139.2 НК РФ):

- подача документа лично или через представителя;

- пересылка его почтовым отправлением:

- отправка по ТКС или передача посредством личного кабинета плательщика налогов.

Срок, в течение которого подается жалоба на действия (бездействие) ИФНС, составляет 12 месяцев со дня, в котором налогоплательщик узнал о нарушении своих прав (п. 2 ст. 139 НК РФ).

Жалоба не будет рассматриваться, если (п. 1 ст. 139.3 НК РФ):

- нарушен порядок ее подачи;

- в ней не указаны реквизиты оспариваемого документа;

- истек срок обращения по ней и не имеется оснований для его восстановления;

- до принятия решения по ней жалоба отозвана налогоплательщиком или ИФНС устранила допущенные нарушения;

- в отношении обжалуемого документа уже имеется принятая к рассмотрению жалоба.

Отказ в рассмотрении не служит препятствием для повторного направления жалобы, если он не связан с ее отзывом или с наличием ранее поданного по тем же основаниям обращения.

Форма документа для жалобы на ИФНС

Определенной формы для жалобы до 2020 года не имелось: ее можно было оформить как обычное письменное обращение:

- указав, от кого и кому оно адресовано,

- включив в него установленные НК РФ обязательные реквизиты,

- подписав и зарегистрировав документ.

Однако в 2020 году (с 30.04.2020) начинает действовать Приказ ФНС России от 20.12.2019 № ММВ-7-9/645@, которым утверждены:

- бланк бумажного варианта жалобы (форма по КНД 1110121);

- формат для жалобы, подаваемой электронно;

- формат для электронного решения, принятого по жалобе;

- порядок электронного обмена документами, связанными с жалобой;

- порядок заполнения бланка жалобы.

Утвержденные Приказом № ММВ-7-9/645@ правила обмена документами касаются только того документооборота, который осуществляется посредством ТКС.

Для физлиц, направляющих жалобу через личный кабинет, действует порядок, введенный Приказом ФНС от 22.08.2017 № ММВ-7-17/617@. Но форма бланка для обоих порядков с 30.04.2020 становится единой.

Включение жалоб в электронный документооборот, осуществляемый посредством ТКС, позволяет:

- заверять этот документ усиленной квалифицированной электронной подписью подателя;

- направлять электронно не только саму жалобу, но и прилагаемые к ней документы или сведения о них (например, информацию о доверенности, выданной представителю)

- получать (в течение 1 рабочего дня) электронную квитанцию, свидетельствующую о поступлении жалобы в ИФНС или об отказе в ее приеме;

- получать электронно решение, принятое по жалобе.

Бланк бумажного варианта жалобы представляет собой структурированный набор обязательных для этого документа сведений, часть которых отображается в виде выбираемого при его заполнении цифровых кодов.

К числу кодируемых относятся:

- вид обжалуемого документа;

- способ получения решения по жалобе;

- вид жалобы;

- тип подающего жалобу лица.

Прочая информация вносится в бланк от руки или машинописным способом в поля, отведенные для отражения каждого реквизита.

Подводим итоги

- Неправомерные действия или бездействие ИФНС могут быть обжалованы налогоплательщиком (налоговым агентом) в вышестоящую налоговую инстанцию.

- Жалоба представляет собой документ, обязательно оформляемый письменно с включением в текст законодательно определенных сведений. При необходимости перечень сведений может расширяться.

- Жалоба направляется в ту ИФНС, на которую жалуется податель. ИФНС должна присоединить к этому документу свои материалы и передать весь комплект в вышестоящий орган, которому адресована жалоба.

- Для передачи жалобы используются обычные способы взаимодействия с налоговым органом (лично, почтой, по ТКС, через личный кабинет). Для 2020 года новинкой стали появление электронного формата жалобы для взаимодействия с ИФНС посредством ТКС и введение бланка этого документа (начинают действовать с 30.04.2020). Бланк следует применять при любом варианте обращения (в т. ч. через личный кабинет).