Налоговый агент по НДС обязан рассчитать, удержать и заплатить в бюджет НДС с доходов плательщика этого налога. Расскажем об особенностях оформления платежного поручения на уплату НДС — на примере налогового агента при аренде госимущества.

Исчисление и уплата НДС налогового агента при аренде

Независимо от того, какого уровня госорган (федерального, регионального, местного) предоставляет закрепленное за ним госимущество в аренду, арендатор этого имущества становится налоговым агентом по НДС (п. 3 ст. 161 НК РФ). Исключением из списка этого имущества является находящаяся в госсобственности земля, поскольку ее аренда НДС не облагается (подп. 17 п. 2 ст. 149 НК РФ).

Налоговыми агентами при аренде госимущества становятся и юрлица, и ИП. Причем приобретают они этот статус даже в том случае, если являются неплательщиками налога по ст. 145 и 145.1 НК РФ или применяемая ими система налогообложения освобождает от обязанностей налогоплательщика (п. 5 ст. 174, п. 4 ст. 346.1, п. 2, п. 3 ст. 346.11, п. 4 ст. 346.26, подп. 3 п. 11 ст. 346.43).

Определять сумму налога следует отдельно по каждому арендуемому объекту и применительно к каждой сумме платы за аренду. НДС подлежит выделению из подлежащей оплате арендодателю величины арендной платы (п. 3 ст. 161 НК РФ). Выделение осуществляется с применением расчетной ставки 20/100 (п. 4 ст. 164 НК РФ).

Начисленные в течение квартала суммы налога найдут отражение в Разделе 2 декларации по НДС. Причем составлять декларацию, заполняя в ней в отношении начислений только один этот раздел, придется и неплательщикам налога.

Платить налог при аренде госимущества налоговому агенту нужно по тем же правилам, которые действуют для плательщиков налога: не в момент перечисления платы за аренду, а по завершении квартала, в котором из этой арендной платы выделен НДС, с возможностью использования разбивки платежа на 3 равные части, оплачиваемые помесячно в течение квартала, наступающего после отчетного (п. 1 ст. 174 НК РФ).

В качестве предельных дат оплаты для каждого из месяцев квартала платежа установлены 25-ые числа. Эти сроки подчинены правилу переноса на более поздний день, применяемому при совпадении установленной НК РФ даты с выходным (п. 7 ст. 6.1 НК РФ).

С учетом переноса для платежей, осуществляемых арендатором госимущества, последние даты платежей по НДС в 2020 году будут такими:

| Период | Срок платежа |

| 4 квартал 2019 года | 27.01.2020 |

| 25.02.2020 | |

| 25.03.2020 | |

| 1 квартал 2020 года | 27.04.2020 |

| 25.05.2020 | |

| 25.06.2020 | |

| 2 квартал 2020 года | 27.07.2020 |

| 25.08.2020 | |

| 25.09.2020 | |

| 3 квартал 2020 года | 26.10.2020 |

| 25.11.2020 | |

| 25.12.2020 | |

| 4 квартал 2020 года | 25.01.2021 |

| 25.02.2021 | |

| 25.03.2021 |

Однако налоговый платеж можно сделать и одной общей суммой, но не позднее даты, действительной для первого месяца квартала, отведенного для оплаты.

Оформление платежки на уплату НДС налоговым агентом

Оплачивается НДС налогового агента при платежным поручением, оформление которого подчиняется единым правилам, действующим при перечислении налогов. Изложены эти правила в двух документах:

- Положении Банка России от 19.06.2012 № 383-П — в отношении реквизитов, присутствующих в каждой из платежек и характеризующих ключевые ее параметры (сколько, за что, кто и кому переводит средств).

- Приказе Минфина России от 12.11.2013 № 107н — он действует только для платежек, оформляемых на перечисления в бюджет и посвящен порядку внесения сведений в поля 101, 104-110, предназначенные для характеристики оплачиваемого налога.

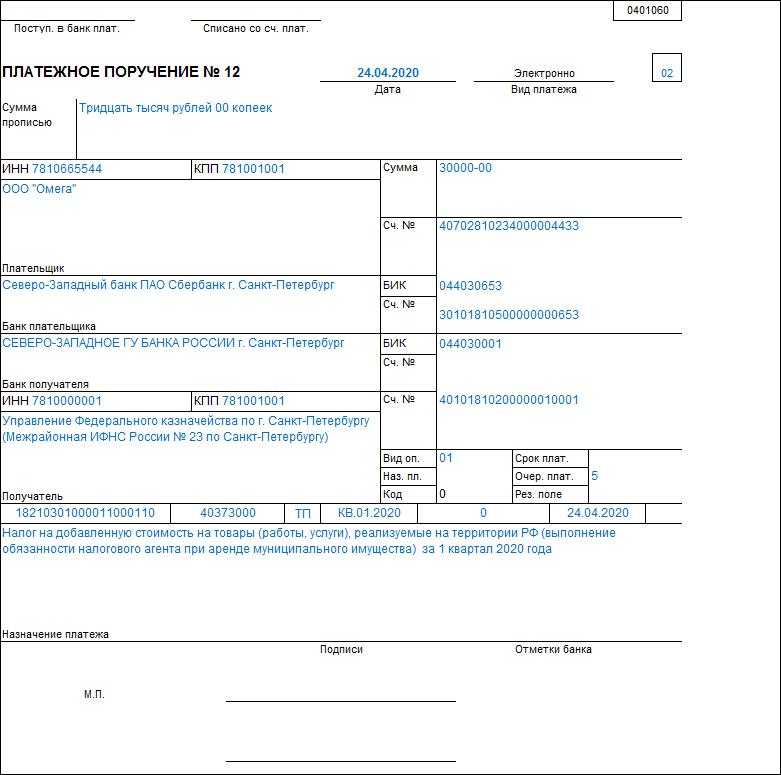

В платежке по НДС налогового агента найдут отражение:

- величина суммы перевода;

- данные плательщика и получателя (их наименование, ИНН, КПП, банковские реквизиты);

- шифры, отражающие вид операции (для платежки — 01) и очередность платежа (для обычного текущего перечисления — 5);

- цель перечисления, описанная словами в поле «Назначение платежа».

Особенным для платежного документа, оформляемого налоговым агентом, станет шифр, показываемый в поле 101. Налоговый агент здесь проставляет код 02. Именно его наличию следует уделить особое внимание, поскольку иных отличий платежный документ, оформляемый налоговым агентом, от создаваемого налогоплательщиком не имеет.

Соответственно, поля 104-110 нужно заполнить так же, как и при оплате обычного платежа по НДС, показав в них:

- КБК 18210301000011000110 — в поле 104;

- шифр территориальной принадлежности (ОКТМО) — в поле 105;

- код основания платежа (для обычного текущего перечисления — ТП) — в поле 106;

- шифр оплачиваемого квартала (для первого налогового периода 2020 года — КВ.01.2020) — в поле 107;

- дату представления декларации по НДС в ИФНС — в поле 109.

В полях 108 и 110 при обычном текущем перечислении показывают цифру «0».

Подводим итоги

- Лица, арендующие госимущество (кроме земли), автоматически становятся налоговыми агентами по НДС, и этот статус возникает даже у неплательщиков налога. В отношении НДС, возникающего у налогового агента, необходимостью становится подача НДС-декларации и уплата начисленного налога. Величина налоговой суммы определяется путем выделения ее из арендной платы с использованием расчетной ставки 20/100.

- Порядок перечисления НДС налогового агента при аренде совпадает с применяемым налогоплательщиками: налог платится по окончании квартала, к которому относятся его начисления, и может делиться на 3 части, оплачиваемые помесячно в квартале, следующем за отчетным. Дата оплаты для каждого из 3-х месяцев одинакова — 25 число, но подлежит сдвигу на более поздний день при совпадении ее с выходным.

- Платежный документ на перевод в бюджет НДС налогового агента при аренде оформляется с теми же реквизитами, что и при оплате этого налога его налогоплательщиками. Единственное отличие заключается в использовании другого шифра, характеризующего статус плательщика, в поле 101. Налоговому агенту здесь следует проставить код 02.