Бухгалтерский счет 69 применяется для отражения расчетов по социальному страхованию, пенсионному обеспечению и обязательному медстрахованию. Рассмотрим типовые проводки по счету 69 и расскажем о порядке ведения учета на нем.

Какие субсчета открыть к счету 69

Счет 69 активно-пассивный. По кредиту счета отражают хозоперации по начислению страховых взносов, в том числе штрафы и пени. По дебету — перечисленные в фонды суммы, а также произведенные за счет этих сумм расходы.

План счетов, утв. Приказом Минфина РФ от 31.10.2000 № 94-н, к данному счету рекомендует открывать три основных субсчета:

- 69.1 — расчеты по соцстрахованию сотрудников;

- 69.2 — расчеты по пенсионному обеспечению.

- 69.3 — расчеты обязательному медстрахованию.

В зависимости от видов социального страхования на предприятии можно открыть дополнительные субсчета к счету 69: например, счет 69.11 — обязательное соцстрахование от профзаболеваний и несчастных случаев.

Типовые проводки по счету 69 в таблице

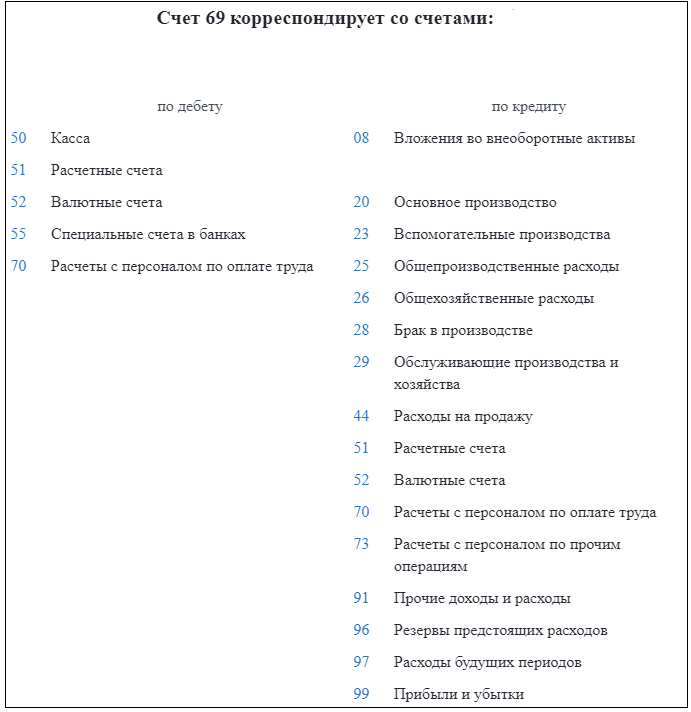

Применяемые со счетом 69 корреспонденции закреплены в плане счетов, утвержденном вышеупомянутым Приказом Минфина № 94-н. Приведем самые распространенные проводки:

|

Дебет |

Кредит |

Хозяйственная операция |

|

По кредиту счета 69 |

||

| 08 «Вложения во внеоборотные активы» | 69 | Начислены страховые взносы с зарплаты при создании объекта ОС собственными силами |

| 20 «Основное производство»

23 «Вспомогательные производства» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» |

69 | Начислены страховые взносы с:

|

| 28 «Брак в производстве» | 69 | Начислены страховые взносы с зарплаты за исправление брака |

| 51 «Расчетные счета» | 69 | Возмещен больничный за счет средств фонда |

| 91 «Прочие доходы и расходы» | 69 | Начислены страховые взносы с непроизводственной премии |

| 96 «Резервы предстоящих расходов» | 69 | Создан резерв по отпускам в части начисляемых страховых взносов |

| 99 «Прибыли и убытки» | 69 | Начислены пени, штрафы за просрочку оплаты страховых взносов |

|

По дебету счета 69 |

||

| 69 | 51 «Расчетные счета» | Перечислены в бюджет страховые взносы |

| 69 | 70 «Расчеты с персоналом по оплате труда» | Начислены суммы сотруднику по больничному |

| 69 | 73 «Расчеты с персоналом по прочим операциям» | За счет средств ФСС списана часть стоимости выданных путевок |

Счет 69 «Расчеты по социальному страхованию и обеспечению», как правило, имеет кредитовое сальдо, показывая задолженность организации. Если же возникло дебетовое сальдо, это означает наличие задолженности фондов перед организацией.

Дебетовое сальдо по счету 69 чаще присуще расчетам по соцстрахованию, когда сумма начисленных взносов оказывается меньше сумм, выплачиваемых персоналу за счет платежей на соцстрахование (больничных, пособия по беременности и родам и др.)

Подводим итоги

- Счет 69 используется для отражения расчетов с государственными внебюджетными фондами.

- Счет является активно-пассивным, может иметь как дебетовое, так и кредитовое сальдо.

- В проводках со счетом 69 преимущественно применяют производственные счета, счета расчетов с персоналом, а также счет движения денежных средств.