По строке 090 в отчете 6-НДФЛ отразятся те суммы налога, которые налоговый агент, сформировавший отчет, в отчетном периоде возвратил налогоплательщику-физлицу. Об условиях осуществления такого возврата и правилах внесения данных о нем в отчет — в нашем материале.

Когда налоговый агент возвращает НДФЛ плательщику?

Для целей внесения в форму 6-НДФЛ имеют значение те суммы налога, которые плательщику налога возвращаются в соответствии со ст. 231 НК РФ (п. 3.3 Приложения № 2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/450@).

В ст. 231 НК РФ рассмотрены 2 ситуации, требующие возврата:

- Налог оказался удержанным в большей сумме, чем нужно было сделать при его начислении (п. 1).

- Налог пересчитан по более низкой ставке из-за приобретения налогоплательщиком статуса налогового резидента РФ (п. 1.1).

В первой ситуации необходимо:

- проинформировать налогоплательщика о выявлении факта излишнего удержания (в течение 10 рабочих дней с момента его обнаружения);

- получить от него заявление с просьбой о возврате средств и банковскими реквизитами для возврата.

Сам возврат осуществляется в течение 3 месяцев с даты получения заявления. Источником средств для этого служат суммы налога, продолжающие удерживаться из доходов всех плательщиков (включая и того, в адрес которого делается возврат), независимо от применяемых налоговых ставок. При недостаточности этого источника для возврата могут задействоваться собственные средства налогового агента с последующим возмещением их налоговым органом.

Во второй ситуации в функции налогового агента входит лишь зачет возникшей переплаты по налогу в счет начислений, производимых по более низкой ставке, до завершения налогового периода. За возвратом переплаты, оставшейся на конец года, налогоплательщику придется обратиться в ИФНС. То есть такой возврат в 6-НДФЛ не отразится.

Как правильно показать сведения о возврате в строке 090 формы 6-НДФЛ?

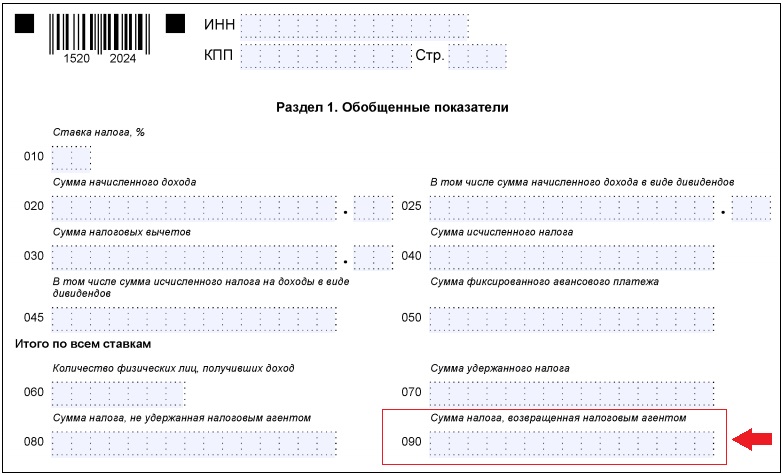

Строка 090 в 6-НДФЛ находится в Разделе 1 отчета. Процедуру ее заполнения характеризуют два момента, один из которых соответствует базовым правилам внесения данных в Раздел 1, а второй идет вразрез с этими правилами:

- Как и в сам раздел, в строку 090 следует вносить сведения, сформированные нарастающим итогом за период от начала года.

- К строке 090 (как и к строкам 060-080) не относится применяемое к иным данным раздела требование о разделении информации по разным налоговым ставкам (п. 3.1, п. 3.2 Приложения № 2 к Приказу № ММВ-7-11/450@).

Когда из-за применения разных налоговых ставок Раздел 1 оказывается сформированным на нескольких страницах, данные по строкам 060-090 в нем нужно показать только на первой из страниц (п. 3.2 Приложения № 2 к Приказу № ММВ-7-11/450@).

Для внесения сведений в строку 090 не имеет значения, за какой именно период осуществляется возврат: относящийся к текущему году или предшествующим ему годам (Письмо ФНС России от 18.03.2016 № БС-4-11/4538@).

Отражение в отчете данных по возврату, связанному с излишним удержанием налога в предшествующие годы, не требует уточнения сводной отчетности по НДФЛ за эти периоды, но придется сдать уточненные справки формы 2-НДФЛ (Письмо УФНС России по г. Москве от 30.06.2017 № 20-15/098896@).

Подводим итоги

- Строка 090 в форме 6-НДФЛ предназначена для отражения сумм налога, возвращенного налоговым агентом налогоплательщикам в отчетном периоде в соответствии со ст. 231 НК РФ.

- Строка 090 находится в Разделе 1 отчета и подчинена общему правилу этого раздела о формировании данных нарастающим итогом. Но в то же время сведения, приводимые в ней, не нужно делить по разным ставкам.

- Когда включение в отчет информации по разным ставкам приводит к созданию Раздела 1 на нескольких страницах, строку 090 следует заполнить только на первой из страниц.