Строка 140 в форме 6-НДФЛ — одна из строк, ради которой, собственно, и создается такой отчет. В привязке к двум срокам (удержания и предстоящего перечисления) в ней показывается сумма налога, подлежащая уплате в бюджет. Об особенностях заполнения строки 140 — в нашем материале.

Место строки 140 в отчете 6-НДФЛ

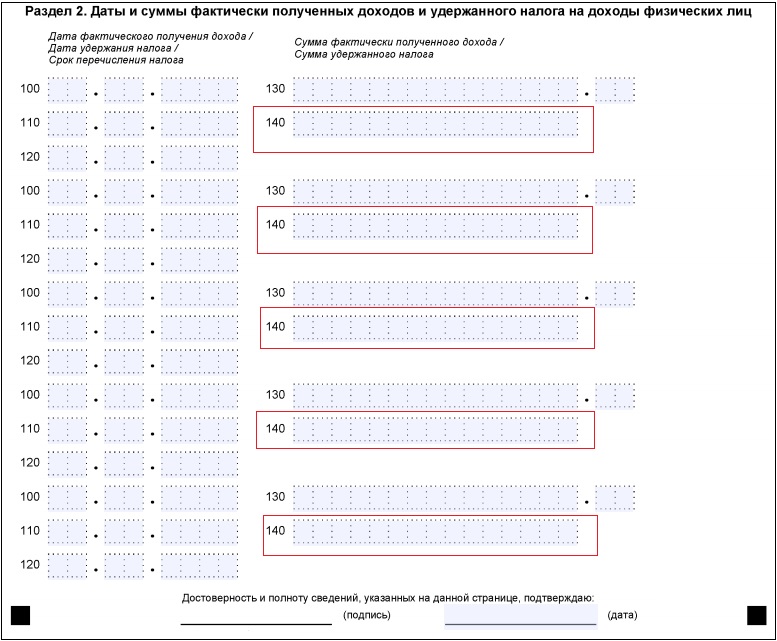

В отчете 6-НДФЛ строка 140 располагается в Разделе 2 и является последней в наборе строк 100-140, заполняемых применительно к каждой выплате облагаемого НДФЛ дохода. Для появления в ней значения величины налога сначала последовательно должны быть заполнены все предшествующие строки набора, отражающие:

- дату возникновения дохода:

- день удержания из него налога;

- день истечения срока, отведенного для перечисления налога в бюджет;

- величину выплаченного дохода (включающую в себя сумму удерживаемого налога);

- сумму удержанного налога.

Число наборов строк 100-140 будет зависеть от количества расхождений в датах, попадающих в этот набор (п. 4.2 Приложения № 2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/450@). Такие расхождения обусловлены разными требованиями к видам выплачиваемых доходов и возникают по каждой строке, посвященной дате:

- возникновение дохода привязывается либо к моменту его начисления, либо к дню выдачи;

- удержание налога обычно происходит при его выплате, но есть и ситуации, в которых оно осуществляется позднее;

- срок оплаты налога чаще всего соответствует первому рабочему дню, наступающему после дня удержания, но для таких доходов как пособие по нетрудоспособности и отпускные истекает в последний день месяца их выплаты.

Для того чтобы дата оплаты НДФЛ и его сумма, подлежащая уплате не позднее этой даты, были определены правильно, все 3 даты для выдаваемых единовременно видов доходов должны быть одинаковы, а сама операция по определению даты и суммы платежа должна завершаться в последнем квартале периода, за который формируется отчет.

Формирование суммы налога для строки 140

Возникновение определенной суммы в строке 140 связано не только с выделением набора строк 100-140 с одинаковыми датами. Удерживаемая сумма, безусловно, зависит от объема выплаченного дохода, но получить ее простым арифметическим действием (извлечением из дохода, включающего налог) не получится, поскольку:

- в строках Раздела 2 приводятся цифры, являющиеся сводными для всех применяемых налоговых ставок (в отличие от Раздела 1 при заполнении Раздела 2 факт использования ставок разной величины никак не учитывается — Письмо ФНС России от 27.04.2016 № БС-4-11/7663);

- при исчислении налога по ставке 13% применяются вычеты (за счет них снижается облагаемая НДФЛ база), а их объем не относится к каждому из получателей дохода и не является величиной постоянной;

- сумма начисленного от облагаемого дохода налога подлежит уменьшению на фиксированные авансовые платежи, сделанные работниками-иностранцами, и на суммы возвращенного налогоплательщикам налога, однако такие действия выполняются эпизодически и в отношении не каждого из получателей;

- возможно возникновение налоговых сумм, удержание которых у плательщика налога окажется невозможным.

Таким образом, получить достоверные данные, отражающие соотношение величины выплаченного дохода и соответствующего ему налога можно только из налоговых регистров, детализированных по сотрудникам.

Именно поэтому одном из основных требований, содержащихся в порядке заполнения формы 6-НДФЛ, является использование таких регистров как источника информации для внесения в отчет (п. 1.1 Приложения № 2 к Приказу № ММВ-7-11/450@). Организованная в таких регистрах аналитика должна обеспечивать возможность получения правильных соотношений в том числе и при выплатах, производимых по частям.

Заполнение строки 140 6-НДФЛ в отдельных ситуациях

Правила, установленные в отношении внесения данных в Раздел 2 отчета, предписывают показывать в нем сведения о выплатах применительно только к последним 3-м месяцам отчетного периода (Письмо ФНС России от 12.02.2016 № БС-3-11/553@). Это принципиально отличает Раздел 2 от Раздела 1, заполняемого информацией за период, отсчитываемый от начала года.

Еще одним существенным отличием является то, что в Разделе 2 данные имеют характер переходящих (т. е. начавшихся в одном году или квартале и завершившихся в следующем периоде аналогичной протяженности). Из-за этих двух моментов данные, показываемые в разделах 1 и 2, сопоставимыми не являются.

Комплект строк 100-140 в текущем отчете не заполняется в отношении выплат, которые:

- начислены (отражены в Разделе 1), но не осуществлены фактически;

- начислены и выполнены, но операция не завершена, поскольку срок оплаты налога перешел на следующий квартал (в том числе из-за переноса его на более позднюю дату в силу п. 7 ст. 6.1 НК РФ);

- выполнены, но не начислены, что имеет место при выплате зарплатных авансов или досрочной выдаче зарплаты.

В попавших в раздел 2 сведениях о выплатах строка 140 может иметь нулевое значение (одновременно нулевыми будут и строки с датами удержания и срока оплаты налога), когда:

- сумма примененных вычетов равна величине начисленного дохода, что приводит к отсутствию облагаемой налогом базы;

- выплата осуществлена в пользу работника-иностранца, но сумма уплаченного им при оформлении патента фиксированного авансового платежа равна или превышает величину начисленного налога;

- по сделанной выплате нет возможности удержать налог;

- объем возвращенного налогоплательщикам налога оказался равным его начислениям или превысил их (такой возврат делается за счет начислений, относящихся ко всем плательщикам налога).

Наличие обстоятельств, послуживших причиной возникновения нулевых значений по строке 140, должно подтверждаться присутствием и адекватным размером значений данных по строкам, отведенным для соответствующих показателей в Разделе 1 текущего или предшествующего отчетных периодов (030, 050, 080, 090).

Подводим итоги

- Строка 140, находящаяся в Разделе 2 формы 6-НДФЛ, входит в набор строк 100-140, оформляемых по каждой из выплат доходов, и отражает сумму налога, удержанного у налогоплательщиков по этой выплате.

- Данные по налогу для строки 140 следует брать из налоговых регистров, поскольку расчет налоговых удержаний осуществляется индивидуально для каждого из плательщиков и в сводных цифрах арифметическому контролю не поддается.

- Набор строк 100-140 в определенных условиях может оказаться отсутствующим в текущем отчете, несмотря на наличие начислений дохода или осуществление его выплат. Ряд ситуаций приводит к тому, что по строке 140 (а также строкам 110 и 120) показываются нули.