При формировании расчета 6-НДФЛ следует обращать пристальное внимание на некоторые важные нюансы, от которых зависит корректность составления документа. Один из частых вопросов, возникающих при заполнении 6-НДФЛ: вносить информацию только за определенный период времени или же с начала календарного года? Ответ на него вы найдете в этой статье.

6-НДФЛ заполняют нарастающим итогом или нет?

Формирование расчета 6-НДФЛ до сих пор вызывает у некоторых бухгалтеров определенные трудности, хотя документ действует уже не первый год. Один из сложных вопросов: 6-НДФЛ надо заполнять нарастающим итогом с начала года или нет?

Ответ на него содержится в Приказе ФНС от 14.10.2015 № ММВ-7-11/450@. Этот документ регламентирует как сам формат отчета 6-НДФЛ, так и механизм его заполнения. Кроме того, в приказе содержатся требования, которые нужно учитывать при формировании расчета, в противном случае налоговая инспекция вправе не принять расчет 6-НДФЛ.

На основании информации, содержащейся в Приказе № ММВ-7-11/450@, можно сделать вывод о том, что расчет заполняется в комбинированном порядке: значения по некоторым строкам должны формироваться нарастающим итогом с начала года, а по другим строкам — только в пределах конкретного периода без учета сведений из других периодов.

Чтобы понять, какие именно показатели нужно указывать нарастающим итогом, а какие нет, необходимо проанализировать, что означают конкретные строки и какую информацию они несут.

Какие строки 6-НДФЛ заполняют нарастающим итогом

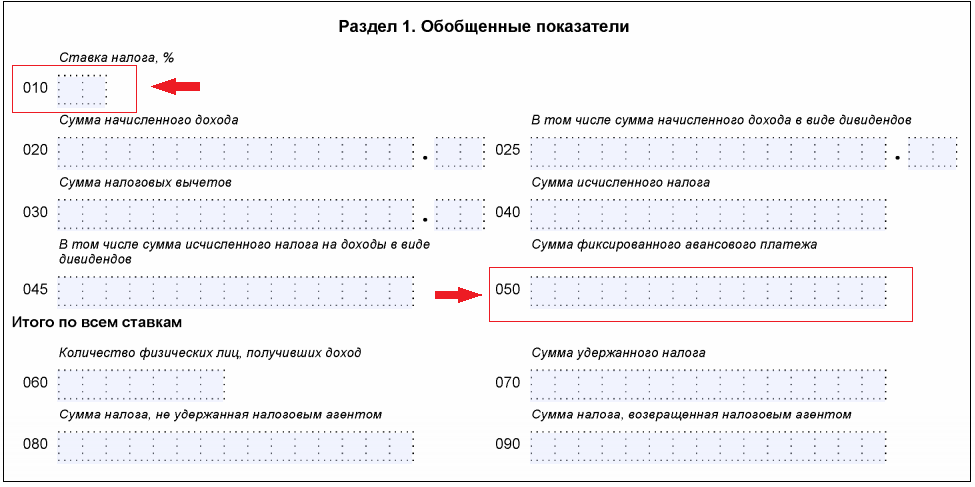

В Разделе 1 указываются обобщенные показатели, и эта информация должна проставляться нарастающим итогом по таким строкам:

- 020 — сумма рассчитанного дохода по всем сотрудникам в совокупности;

- 025 — в т. ч. сумма дохода по дивидендным выплатам;

- 030 — сумма налоговых вычетов, предоставленных сотрудникам;

- 040 — сумма рассчитанного НДФЛ с величины дохода;

- 045 — в том числе сумма налога с дивидендных выплат;

- 060 — число физлиц, получивших доход, указанный в других строках;

- 070 — размер удержанного НДФЛ;

- 080 — размер НДФЛ, не удержанный работодателем;

- 090 — размер налога, возвращенного работодателем физлицу.

Таким образом, по Разделу 1 все строки (за исключением 010 и 050 — они показаны на рисунке красной стрелкой) нужно формировать нарастающим итогом с начала календарного года (п. 3.1. Приказа).

Что касается Раздела 2, то в нем отражаются даты и суммы полученных доходов и удержанного НДФЛ конкретно по тому отчетному периоду, по итогом которого подается расчет 6-НДФЛ. Иными словами, все строки Раздела 2 нужно заполнять не нарастающим итогом, а только по результатам отчетного квартала. Об этом свидетельствует разд. IV Приказа № ММВ-7-11/450@, в котором не содержится сведений о заполнении Раздела 2 нарастающим итогом.

Как рассчитывать показатели нарастающим итогом

Чтобы сформировать данные для Раздела 1 нарастающим итогом с начала календарного года, необходимо изначально вести регистры аналитического учета по НДФЛ по каждому сотруднику. Соответственно, суммирование сведений о начисленных доходах и рассчитанных сумма налога из этих регистров позволит сформировать расчет 6-НДФЛ на конкретную дату.

Кроме того, получить информацию нарастающим итогом можно, если взять за основу Раздел 1 предыдущего отчетного периода и прибавить к нему информацию, касающуюся текущего отчетного периода.

Совмещение этих двух способов позволит не только получить достоверные сведения по строкам, заполняемым нарастающим итогом, но также проверить, верно ли был заполнен предыдущий расчет, и корректно ли вносится информация в налоговые аналитические регистры по сотрудникам.

О том, как заполнить 6-НДФЛ за 2 квартал 2019 года, читайте в этой инструкции.