Базовая доходность для ЕНВД служит важнейшим показателем, поскольку входит в формулу расчета налоговой базы. О том, какое место ей отводится в формуле расчета базы и какой может быть величина доходности, читайте в нашей статье.

Базовая доходность в расчете налоговой базы ЕНВД

Вмененный налог от иных налогов, существующих в РФ, отличает особый алгоритм расчета базы, подлежащей налогообложению. Рассчитывается эта база помесячно.

Но ее расчет зависит не от результатов работы за месяц и не от полученного в реальности дохода, а определяется по каждому из видов осуществляемой при ЕНВД деятельности путем перемножения двух величин, характеризующих этот конкретный вид деятельности (п. 2 ст. 346.29 НК РФ):

- количества физического показателя, имевшего место в течение месяца;

- величины доходности этого показателя (она носит название базовой), соответствующей месяцу работы.

Физическим показателем может быть:

- количество работников;

- площадь места ведения деятельности;

- количество единиц используемого имущества или частей такого имущества.

Соответствующая каждому показателю (в увязке с конкретным видом деятельности) доходность — величина фиксированная, закрепленная в НК РФ (п. 3 ст. 346.29) и распространяющаяся на всю территорию России.

Однако у разных налогоплательщиков при одних и тех же исходных значениях физического показателя и величины доходности вмененный доход для полного месяца работы одинаков не всегда, поскольку базовая доходность подлежит корректировке.

Осуществляется такая корректировка за счет умножения доходности на коэффициенты (п. 4 ст. 346.29 НК РФ), один из которых представляет собой единую для всей России величину (она равна коэффициенту-дефлятору), а второй может существенно различаться в зависимости от региона.

Региональные отличия обусловлены тем, что субъекты сами устанавливают значение второго коэффициента (назначая его в пределах от 0,005 до 1 с включением в интервал и самих предельных значений). Учитывает этот коэффициент особенности ведения деятельности в конкретном регионе (ст. 346.27 НК РФ).

А так как особенностей у одного вида деятельности может оказываться несколько, то и итоговое значение регионального коэффициента часто становится рассчитываемым. Расчет сводится к перемножению всех коэффициентов, отражающих особенности ведения деятельности (п. 6 ст. 346.29 НК РФ).

Базовая доходность ЕНВД в 2020 году: таблица

В сравнении с цифрами, которые характеризовали базовую доходность в 2019 году, базовая доходность-2020 не изменилась. Ее значения по-прежнему можно увидеть в п. 3 ст. 346.29 НК РФ. Или воспользоваться для этого таблицей, приведенной на нашем сайте:

| Виды предпринимательской деятельности | Физический показатель ЕНВД (2020) по видам деятельности | Базовая доходность-2020 в месяц (руб.) |

|---|---|---|

| 1 | 2 | 3 |

| Оказание бытовых услуг | Количество работников, включая самого ИП | 7 500 |

| Оказание ветеринарных услуг | Количество работников, включая самого ИП | 7 500 |

| Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств | Количество работников, включая самого ИП | 12 000 |

| Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках | Общая площадь стоянки (в кв. м) | 50 |

| Оказание автотранспортных услуг по перевозке грузов | Количество автотранспортных средств, используемых для перевозки грузов | 6 000 |

| Оказание автотранспортных услуг по перевозке пассажиров | Количество посадочных мест | 1 500 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы | Площадь торгового зала (в кв. м) | 1 800 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 кв. м | Количество торговых мест | 9 000 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 кв. м | Площадь торгового места (в кв. м) | 1 800 |

| Развозная и разносная розничная торговля | Количество работников, включая самого ИП | 4 500 |

| Реализация товаров с использованием торговых автоматов | Количество торговых автоматов | 4 500 |

| Оказание услуг общепита через объект организации общепита, имеющий зал обслуживания посетителей | Площадь зала обслуживания посетителей (в кв. м) | 1 000 |

| Оказание услуг общепита через объект организации общепита, не имеющий зала обслуживания посетителей | Количество работников, включая самого ИП | 4 500 |

| Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) | Площадь, предназначенная для нанесения изображения (в кв. м) | 3 000 |

| Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения | Площадь экспонирующей поверхности (в кв. м) | 4 000 |

| Распространение наружной рекламы с использованием электронных табло | Площадь светоизлучающей поверхности (в кв. м) | 5 000 |

| Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств | Количество транспортных средств, используемых для размещения рекламы | 10 000 |

| Оказание услуг по временному размещению и проживанию | Общая площадь помещения для временного размещения и проживания (в кв. м) | 1 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общепита, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 кв. м | Количество переданных во временное владение и (или) в пользование торговых мест, объектов нестационарной торговой сети, объектов организации общепита | 6 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общепита, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 кв. м | Площадь переданного во временное владение и (или) в пользование торгового места, объекта нестационарной торговой сети, объекта организации общепита (в кв. м) | 1 200 |

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общепита, если площадь земельного участка не превышает 10 кв. м | Количество переданных во временное владение и (или) в пользование земельных участков | 10 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общепита, если площадь земельного участка превышает 10 кв. м | Площадь переданного во временное владение и (или) в пользование земельного участка (в кв. м) | 1 000 |

Изменению подвергся коэффициент-дефлятор, величина которого в сравнении с 2019 годом выросла и для 2020 года составляет 2,009. На предмет внесения изменений в коэффициенты, устанавливаемые регионами, необходимо проверить региональные нормативные акты.

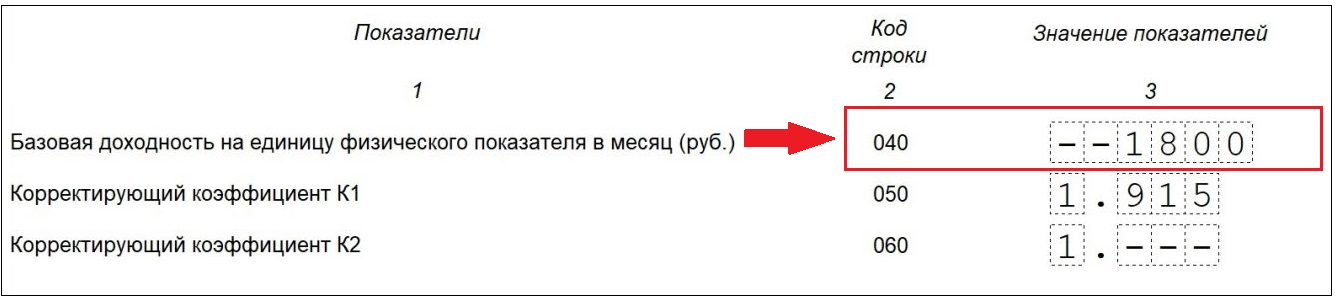

Величину базовой доходности, относящуюся к каждому конкретному виду осуществляемой налогоплательщиком деятельности, показывают в декларации по ЕНВД.

Она приводится в Разделе 2 по строке 040 и соседствует со значениями двух коэффициентов, на которые ее надлежит корректировать.

Подводим итоги

- Базовая доходность отвечает устанавливаемой для всей России величине месячного дохода, приходящегося на один физический показатель, характеризующий определенный вид ЕНВД-деятельности.

- В расчет налоговой базы базовая доходность включается в скорректированной величине. Корректировка осуществляется умножением на 2 коэффициента: дефлятор и показатель, характеризующий условия ведения деятельности в регионе.

- Для 2020 года значения базовой доходности, закрепленные в НК РФ, изменениям не подверглись. Но корректировать их придется на изменившийся в сторону увеличения коэффициент-дефлятор. Нельзя исключать и возможность изменения региональных коэффициентов.