Кто должен отчитаться по вмененному налогу за 9 месяцев2017 года

Декларацию по ЕНВД за 9 месяцев2017 года обязаны сдать в ИФНС все плательщики единого налога на вмененный налог (п. 3 ст. 346.32 НК РФ).

Декларацию сдают в налоговую инспекцию чтобы сообщить о сумме ЕНВД к уплате, а также заявить о видах деятельности и о том, где их ведут. Доходы, расходы, убытки указывать в декларации не требуется, так как налог рассчитывается исходя из базовой доходности.

Нужно ли сдавать нулевую декларацию по ЕНВД?

Требуется организациям или ИП сдавать нулевую декларацию по ЕНВД за 9 месяцев2017 года, если никакая деятельность не ведется и нет движений по расчетным счетам? Сдать декларацию по ЕНВД в таких обстоятельствах необходимо. Однако она будет не нулевая. Дело в том, что пока компания или ИП состоят на учете как плательщики ЕНВД, то нужно сдавать декларации с суммой ЕНВД к уплате. Передавать в ИФНС декларацию нужно, даже если вы не вели вмененную деятельность в течение 9 месяцевквартала 2017 года или не получали никакие доходы (Письмо Минфина от 29.04.2015 N 03-11-11/24875).

Чтобы перестать платить ЕНВД и сдавать декларации, нужно сдать в налоговую подайте заявление о снятии с учета (Письмо Минфина от 15.04.2014 № 03-11-09/17087).

Сдать нулевую декларацию по ЕНВД за 9 месяцев2017 года можно только при отсутствии физических показателей (Информация ФНС). Так, например, в июле вы продали розничный магазин, но не снялись с учета. Физический показатель за июль – 0. За август и сентябрь – тоже. В результате – за 9 месяцев2017 года можно подать нулевую декларацию.

Срок сдачи декларации

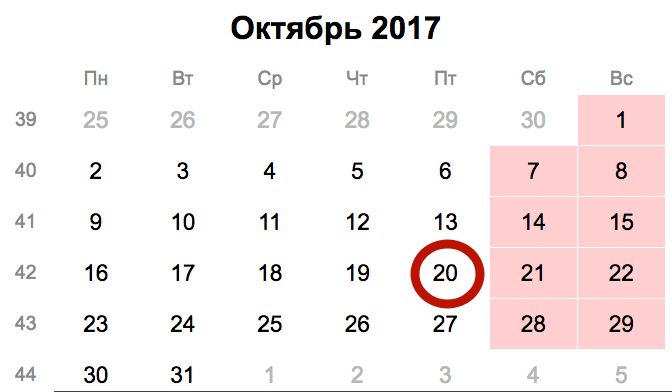

Декларации по ЕНВД нужно сдавать не позднее 20-го числа месяца, следующего за истекшим кварталом по каждому месту постановки на учет (п. 3 ст. 346.32 НК РФ). Таким образом, сдать декларацию по ЕНВД за 9 месяцев2017 года нужно не позднее 20 октября 2017 года (это пятница).

Бланк декларации

Имейте в виду, что с декларации за первый квартал 2017 года форма отчётности по ЕНВД была обновлена.

Вообще, бланк декларации ЕНВД за 2 квартал 2017 года утвержден приказом ФНС России от 04 июля 2014 года № ММВ-7-3/353. Однако его самая актуальная версия – от 19.10.2016 (приказ ФНС № ММВ-7-3/574). С нашего сайта бесплатно скачать бланк декларации ЕНВД за 9 месяцев2017 года можно по следующей ссылке.

Состав бланка следующий:

- титульный лист;

- раздел 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»;

- раздел 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности»;

- раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

В декларации за 9 месяцев2017 года заполняйте титульный лист и все разделы. Начинайте заполнение с раздела 2. В разделе 3 посчитайте ЕНВД к уплате, уменьшив на страховые взносы и пособия исчисленный в разделе 2 налог (строка 010). Разд. 1 заполните в последнюю очередь.

Примеры заполнения декларации за 9 месяцев2017 года

Далее рассмотрим конкретный пример заполнения декларации за 9 месяцев2017 года и приведем образцы.

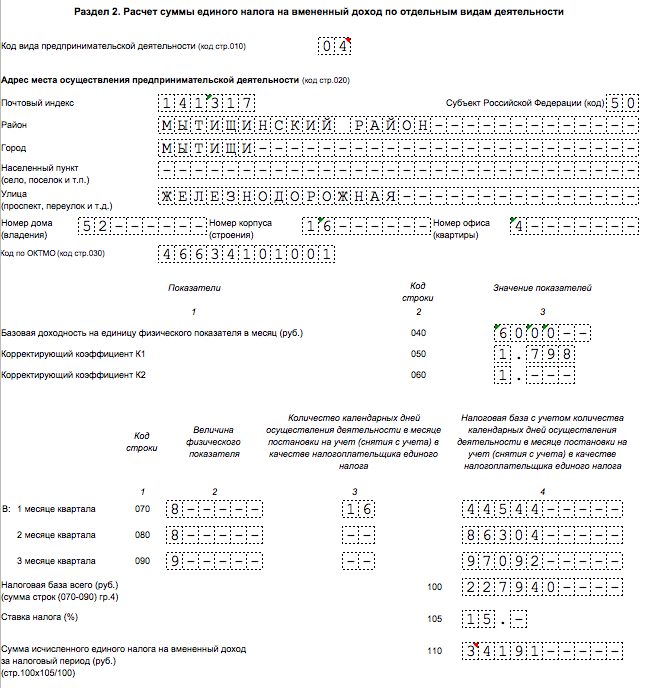

Пример.

14.07.2017 ООО «Алиса» встало на учет как плательщик ЕНВД по перевозке грузов. В июле и августе – 8 машин, в сентябре – 9.

Базовая доходность – 6 000 руб. Коэффициент К1 на 2017 г. – 1,798, коэффициент К2 – 1.

В течение 3 квартала уплачены страховые взносы и пособия по больничным за счет работодателя – 12 000 руб.

Налоговая база по ЕНВД:

- за июль – 44 544 руб. (6 000 руб. x 8 маш. x 1,798 x 1 / 31 дн. x 16 дн.);

- за август – 86 304 руб. (6 000 руб. x 8 маш. x 1,798 x 1);

- за сентябрь – 97 092 руб. (6 000 руб. x 9 маш. x 1,798 x 1).

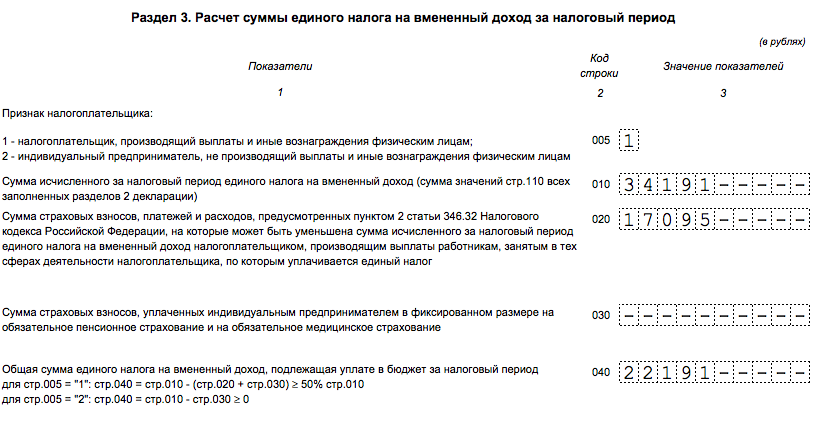

Налоговая база за 9 месяцев- 227 940 руб. (44 544 руб. + 86 304 руб. + 97 092 руб.). ЕНВД за 9 месяцев– 34 191 руб. (227 940 руб. x 15%).

Сумма, на которую можно уменьшить ЕНВД, – 17 095 руб. (34 191 руб. x 50% Титульный лист

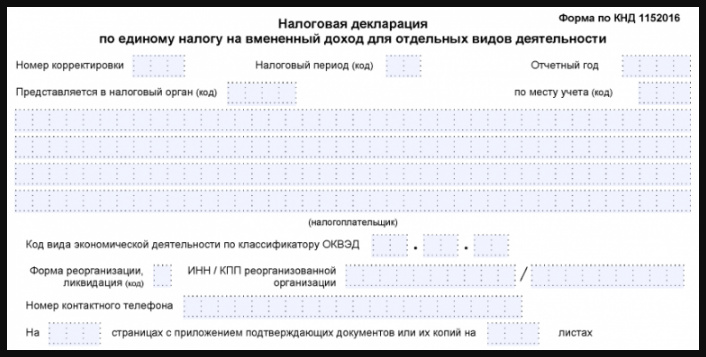

На титульном листе декларации по ЕНВД за 9 месяцев2017 года следует показать основные сведения о компании или ИП. При этом в пятой и шестой позициях КПП должны стоять цифры 35, которые говорят о налоговом учёте по вменённой деятельности (подп. 1 п. 3.2 Порядка, утв. приказом ФНС от 04.07.2014 № ММВ-7-3/353).

Если вы сдаете декларацию за 9 месяцев 2017 года в первый раз, то в «Номере корректировки» нужно поставить код «0». А в поле «Код места представления» ставьте (письмо ФНС от 5.02.2014 № ГД-4-3/1895):

- «214» – если подаете по своему местонахождению и именно одну декларацию;

- «310» – когда сдаете по месту ведения деятельности на ЕНВД.

Код своей налоговой берите из уведомления о постановке на учет. А проще говоря, это первые четыре цифры вашего ИНН.

Наименование или Ф.И.О. не забудьте ввести БОЛЬШИМИ БУКВАМИ. Это общее требование для любой налоговой отчётности.

Код по ОКВЭД, который характеризует вашу деятельность на «вменёнке», берите из нового классификатора ОКВЭД2.

Вот титульный лист для нашего примера:

Раздел 2: расчет ЕНВД по видам деятельности

Начинайте заполнение с раздела 2. Если у вас несколько видов деятельности или вы работаете по адресам с разными ОКТМО – раздел 2 заполняйте на каждый из них (п. 5.1 Порядка заполнения декларации).

Код вида деятельности (строка 010) возьмите из Приложения № 5. Код ОКТМО (строка 030) можно найти по сервису «Узнай ОКТМО» на сайте ФНС.

В строках 040 – 110 рассчитайте ЕНВД.

Графу 3 строк 070 – 090 заполняйте, только если вы перешли на ЕНВД или, наоборот, снялись с учета в отчетном квартале. День постановки и снятия с учета включайте в количество дней ведения деятельности.

В нашем примере раздел 2 будет выглядеть так:

Раздел 3: уменьшение на страховые взносы

В составе декларации по ЕНВД за 9 месяцев2017 года в этом разделе рассчитывают общую сумму налога к уплате по всем местам и видам деятельности на ЕНВД (стр. 040). То есть этот раздел формируют на основе данных всех Разделов 2. При этом по строке 020 фиксируется сумма страховых взносов. См. «Уменьшение ЕНВД на страховые взносы в 2017 году».

По строке 020 укажите общую сумму страховых взносов и больничных пособий, на которые можно уменьшить налог. Речь идет о фактически уплаченных суммах в течение квартала в пределах начислений. Сумму укажите без 50-процентного ограничения.

В нашем примере образец заполнения будет выглядеть так:

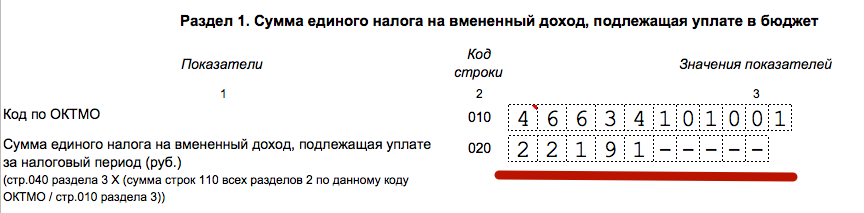

Раздел 1: ЕНВД к уплате

В последнюю очередь на основании данных Разделов 2 и 3 нужно заполнить Раздел 1. В разделе 1 укажите:

- по строке 010– код муниципального образования, на территории которого ведете вмененную деятельность;

- по строке 020 – сумму ЕНВД к уплате по каждому муниципальному образованию (каждому ОКТМО). Просто перенесите сюда показатель из стр. 040 Раздела 3.

Вот пример заполнения:

Также вы можете скачать образец заполнения декларации по ЕНВД за 9 месяцев2017 года в формате Excel.

Ответственность

Если декларацию по ЕНВД за 9 месяцев2017 года сдать позднее 20 октября 2017 года, то организацию или ИП могут оштрафовать (ст. 119 НК РФ). Штраф – 5 % неуплаченной в срок суммы ЕНВД на основании декларации за каждый полный или неполный месяц со дня, установленного для ее представления. То есть, если декларацию за 9 месяцев2017 года сдать, допустим, на один день позднее и сумма к уплате по этой декларации 125 600 рублей, то штраф – 6280 рублей. Однако штраф не может быть меньше 1000 рублей и не должен превышать 30% суммы налога (ст. 119 НК РФ).

За нарушение сроков представления «вмененной» декларации также предусмотрена и административная ответственность должностных лиц (ИП или директора): предупреждение или штраф от 300 до 500 рублей (ст. 15.5 КоАП РФ).