Единая упрощенная декларация (ЕУД) — особая форма налогового отчета, которую можно использовать лишь в определенных ситуациях и в отношении далеко не всех налогов. Подробнее об условиях ее применения — в нашем материале.

Кто сдает единую упрощенную декларацию

На возможность подачи особого налогового отчета — единой (упрощенной) налоговой декларации — указывает п. 2 ст. 80 НК РФ. Применять этот документ вместо обычных деклараций разрешается, если налогоплательщиком (юрлицом или ИП) за отчетный период не велась хоздеятельность.

Иначе говоря, если у него не было:

- движения денежных средств;

- налогооблагаемых объектов.

У налогоплательщика при этом должна присутствовать обязанность сдачи налоговой отчетности, даже если она сформируется с нулевыми показателями (а такая обязанность при отсутствии объекта, подлежащего налогообложению, возникает не по всем налогам).

Еще одним условием, ограничивающим возможность применения ЕУД, становится указанная в п. 2 ст. 80 НК РФ периодичность ее представления — по истечении каждого из периодов заканчивающегося по истечении очередного квартала, — что делает этот документ неприменимым к налогам, для которых законодательством установлена ежемесячная отчетность.

Какие налоги заменяет ЕУД

Исходя из вышеперечисленных ограничений, попасть в единую декларацию должны налоги:

- обязанность сдачи отчета по которым не отменяется фактом отсутствия облагаемого налогом объекта;

- с периодичностью формирования отчетов, кратной кварталу (она может равняться кварталу, полугодию, 9 месяцам и году).

К числу одновременно соответствующих обоим условиям относятся:

- налог на прибыль — с отчетностью, формируемой нарастающим итогом поквартально;

- НДС — отчет по нему составляется по итогам каждого прошедшего квартала;

- УСН — здесь отчет формируется 1 раз по итогам года;

- ЕСХН — для него тоже требуется составить 1 отчет по истечении года.

Применение ЕУД к налогам, отвечающим нужной для этой декларации периодичности, но не требующим подачи отчетности по ним при отсутствии налогооблагаемого объекта, лишено смысла. По этой причине в ЕУД никогда не отражаются налоги на:

- имущество;

- транспорт;

- землю;

- воду.

Неприменимой из-за наличия у отчетности месячной периодичности ЕУД оказывается для:

- акцизов;

- НДПИ;

- налога на игорный бизнес.

Не может использоваться ЕУД и для декларации по ЕНВД, поскольку этот налог рассчитывается и уплачивается вне зависимости от наличия или отсутствия деятельности в отчетном квартале.

На каком бланке сдавать ЕУД за 2019 год

Бланк, на котором сформируется ЕУД-2019, утвержден Приказом Минфина РФ от 10.07.2007 № 62н. И в этом же документе отражен порядок, используемый при оформлении декларации.

Поскольку форма бланка не менялась с момента его утверждения, в качестве кода, отражающего территориальную принадлежность отчитывающегося лица, в нем указан код ОКАТО. В предназначенное для него поле ФНС России рекомендует вносить код ОКТМО (Письмо от 17.10.2013 № ЕД-4-3/18585).

Особенности оформления и сдачи ЕУД в 2019 году

Преимуществами ЕУД в сравнении с обычными декларациями являются:

- возможность отразить в ней данные сразу по нескольким налогам и применительно к различающимся по продолжительности налоговым периодам;

- необязательность применения к ней электронного способа представления.

Но единую декларацию требуется сдавать не позже 20 числа месяца, наступающего после завершения отчетного периода (п. 2 ст. 80 НК РФ) — заметно раньше тех сроков, которые установлены для представления обычных деклараций по налогам, отражаемым в ЕУД.

Из-за этого ЕУД редко используют для налогов УСН и ЕСХН, в отношении которых отчетность сдается разово по итогам года.

По ним проще сформировать обычную декларацию с нулевыми показателями и сдать ее в существенно более поздние сроки (до 31 марта — для организаций, а если речь идет об отчетности ИП на УСН, то и еще позже — до 30 апреля).

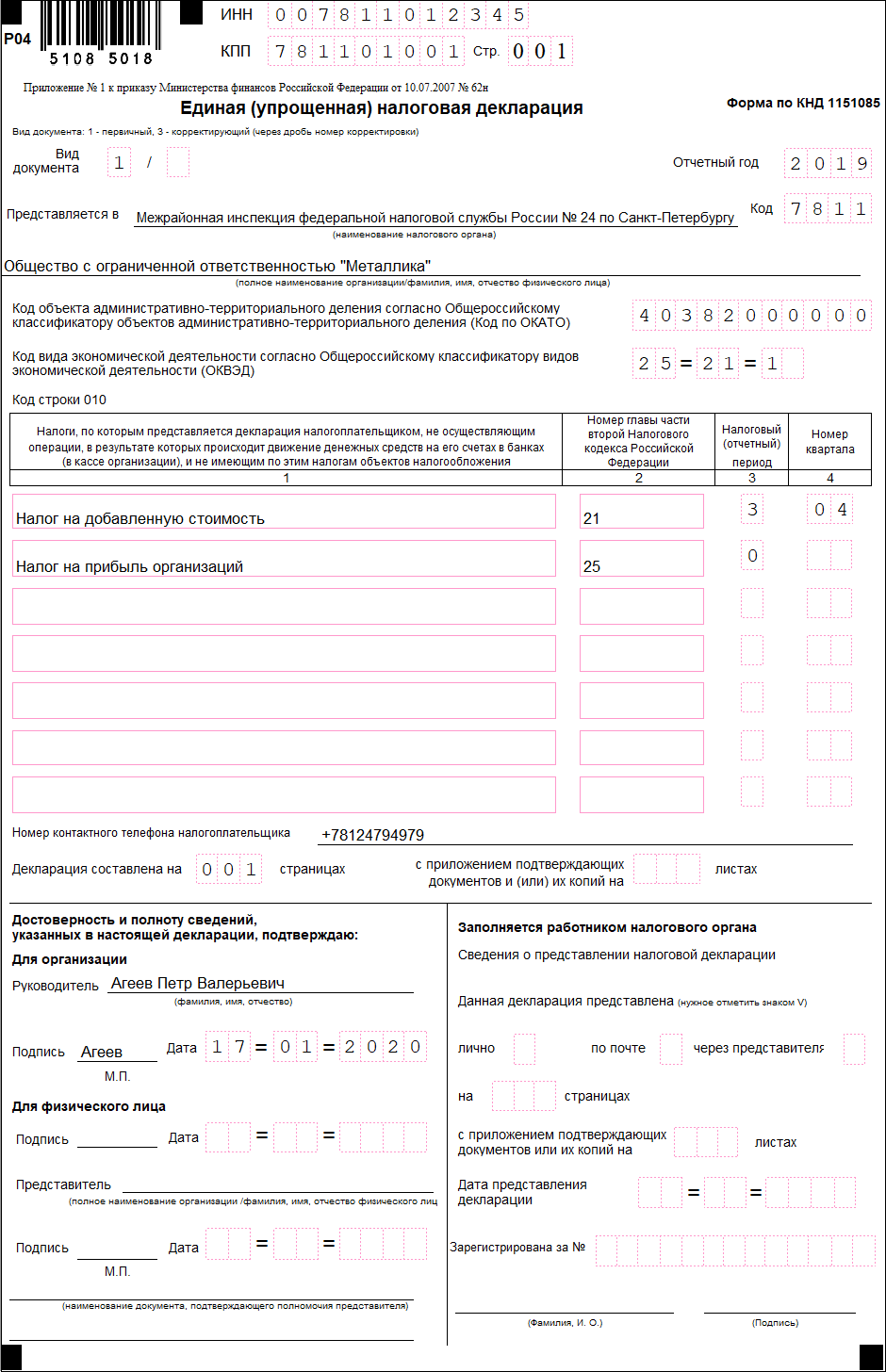

С учетом всех особенностей, сопровождающих использование единой декларации, ее обычно применяют всего для двух налогов: на прибыль и НДС. Срок сдачи ЕУД по окончании 2019 год — не позднее 20.01.2020.

Порядок заполнения единой упрощенной декларации 2019

Основные правила заполнения ЕУД представлены в таблице:

|

Поля отчета |

Как оформить |

|---|---|

|

ИНН |

ИНН заполняют как ИП, так и организаций. Вписываем его слева направо. Организации в двух последних пустых ячейках ставят прочерки |

|

КПП |

Заполняют только организации, ИП здесь ставят прочерки |

|

Вид документа |

При первичной сдаче отчета ставим «1», при сдаче уточненки — «3» (и через дробь указываем номер корректировки) |

|

Отчетный год |

Год, за который сдаем отчет (в нашем прмере — 2019) |

|

Орган ФНС |

Код и полное наименование ИФНС, в которую сдается ЕУД 2019 |

|

Наименование организации |

Название отчитывающейся организации в соответствии с учредительной документацией. ИП указывают Ф.И.О. полностью (отчество — если есть) |

|

ОКАТО |

Код ОКТМО по классификатору |

|

ОКВЭД 2 |

Вид экономической деятельности отчитывающейся организации (ИП) в соответствии с выпиской ЕГРЮЛ (ЕГРИП) |

|

Налоги |

Названия налогов, по которым сдается ЕУД. Если отчитываетесь по нескольким налогам, отразите их в том порядке, в котором они идут в НК РФ |

|

Номер главы |

Номер главы НК РФ, регламентирующей налог |

|

Налоговый период и номер квартала |

Кодировка зависит от отчетного периода налога, по которому сдается отчет. По налогу с налоговым периодом «квартал» в графе 3 (период) проставляют код «3». При это в графе 4 (квартал) указывают:

По налогу с налоговым периодом «год» в графе 3 ставят:

При этом графу 4 не заполняют |

|

Номер телефона |

Контактный телефон для связи с налогоплательщиком в формате +74954658412 (знак «+», код страны, номер) |

|

Количество листов |

Число страниц в отчете |

Подводим итоги

- При соблюдении определенных условий обычную налоговую отчетность, формируемую с нулевыми показателями, для ряда налогов можно заменить единой упрощенной декларацией, включающей сведения сразу по нескольким налогам.

- Как правило, в ЕУД попадают налог на прибыль и НДС.

- ЕУД позволяет сократить объем отчетности, формируемой в период отсутствия деятельности, но сдавать ее требуется раньше, чем обычную декларацию.

- Электронная форма отчетности для ЕУД не является обязательной.