Подать жалобу на ИФНС можно не только на бумаге, но и в электронной форме. Главное — соблюсти установленный законом порядок. Рассмотрим, какие особенности нужно учесть при подаче электронной жалобы в 2020 году.

Правила подачи электронной жалобы на ИФНС в 2020 году

Общие правила обжалования актов налогового органа и его неправомерных действий (бездействия) приведены в главах 19 и 20 НК РФ. Обозначим наиболее значимые из них.

Ознакомиться с порядком обжалования более детально можно в статье «Как написать жалобу на ИФНС в 2020 году: образец».

При подаче жалобы на ИФНС в электронном виде в 2020 году необходимо учесть следующее:

- Срок подачи жалобы зависит от того, что обжалуется:

- для подачи апелляционной жалобы (на решение ИФНС, не вступившее в силу) — 1 месяц;

- для обжалования решения УФНС (если УФНС отказало в полном или частичном удовлетворении жалобы на ИФНС) — 3 месяца;

- для подачи жалобы на неправомерные действия (бездействие) должностных лиц налогового органа и решений ИФНС, вступивших в силу, — 1 год.

- Жалоба на ИФНС составляется в адрес УФНС, но подается в ту ИФНС, действия (решение) которой обжалуются. Миновать стадию досудебного обжалования и подать ее сразу в суд нельзя.

- Порядок, форма и формат направления в ИФНС жалобы в электронной форме приведены в Приказе ФНС России от 20.12.2019 № ММВ-7-9/645@. Он вступает в силу с 30.04.2020.

- Жалобу в электронной форме можно подать через личный кабинет на сайте ФНС РФ или по ТКС через операторов электронного документооборота (ЭДО).

- Жалоба, подаваемая по ТКС, подписывается усиленной квалифицированной электронной цифровой подписью и передается в ИФНС в зашифрованном виде.

- Датой подачи жалобы в электронной форме считается дата, указанная в подтверждении, полученном от оператора ЭДО при приеме жалобы. А датой получения жалобы ИФНС —дата, отраженная в квитанции, полученной от налогового органа.

- ИФНС откажет в приеме жалобы, если она:

- не соответствует утвержденном формату;

- направлена не в ту ИФНС, действия (решение) которой обжалуются;

- подписана чужой ЭЦП;

- направлена представителем, если он не приложил к жалобе сообщение о представительстве.

- При направлении жалобы в электронной форме дублировать ее дополнительно на бумаге не нужно.

- Если налоговый орган отказал в приеме жалобы, вы имеете право подать ее повторно после устранения всех замечаний.

- Жалобу можно отозвать до того момента, пока УФНС не вынесет по ней решение, но повторно ее подать по тем же основаниям не получится.

- Порядок составления жалобы в электронной форме подробно описан в Приложении № 5 к Приказу ФНС РФ № ММВ-7-9/645@. В целом он одинаков и для бумажного формата жалобы, и для электронного. Единственное отличие состоит в том, что при заполнении строк «Основания, по которым лицо, подающее жалобу, считает, что его права нарушены» и «Требования лица, подающего жалобу» установлено ограничение в 2 000 символов.

Если в 2 000 знаков вы не укладываетесь, в этих строках укажите краткую информацию, а все остальные сведения изложите в отдельном документе, отсканируйте его и приложите к жалобе.

Порядок подачи и рассмотрения электронной жалобы на ИФНС

Шаг 1. Составление жалобы

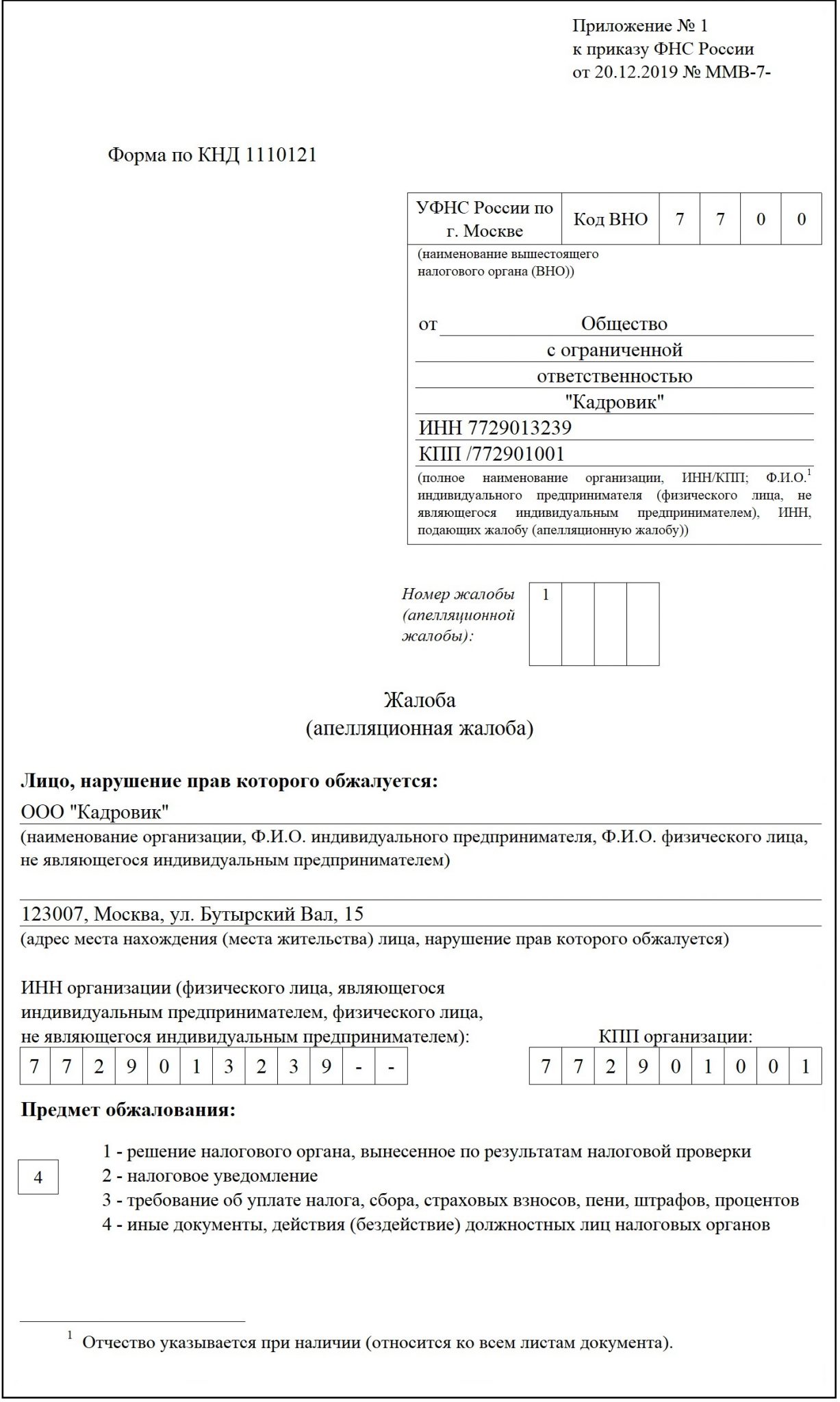

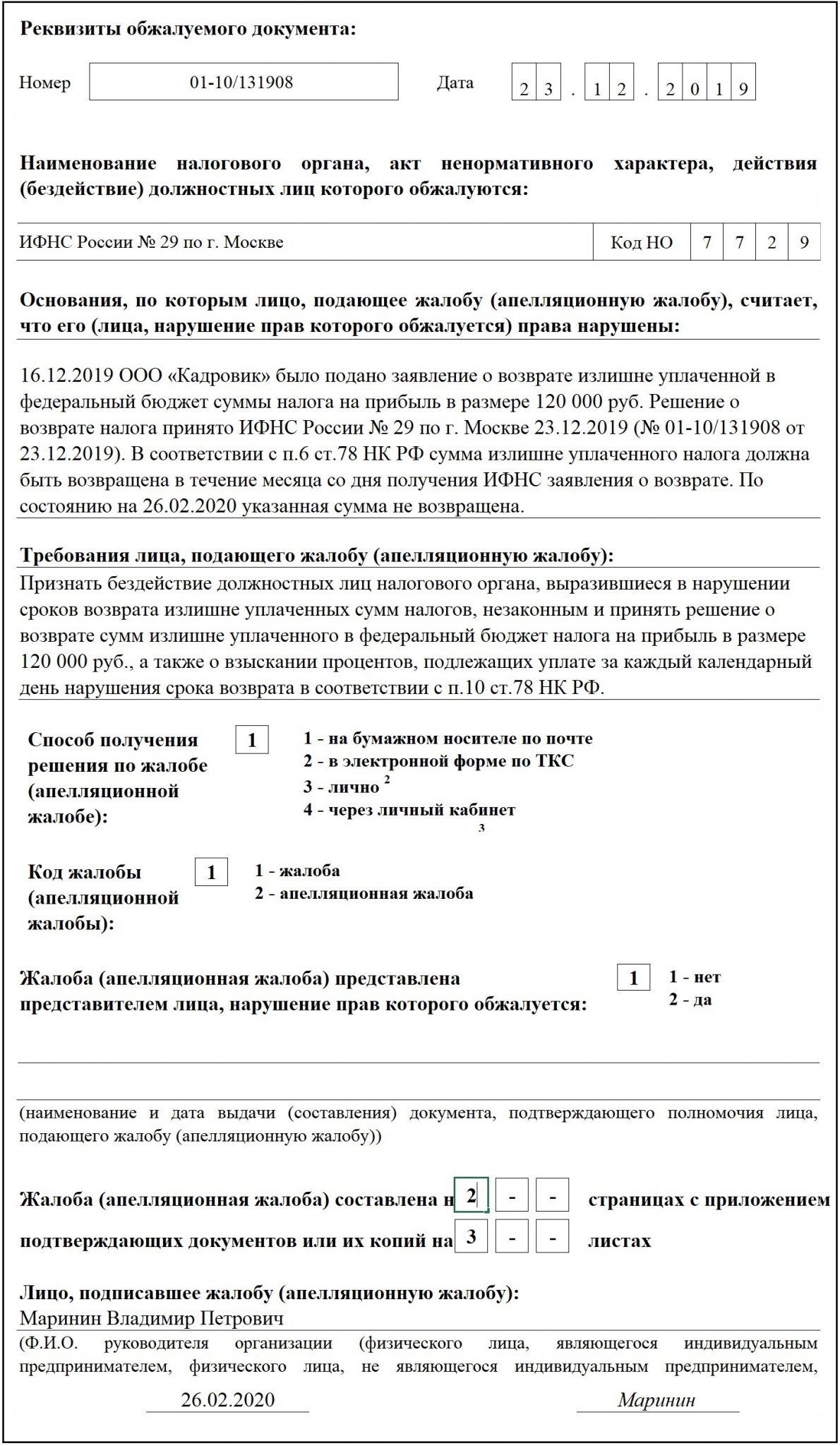

Жалоба составляется по форме, приведенной в Приложении № 1 к Приказу ФНС РФ № ММВ-7-9/645@. Требования к жалобе, направляемой в электронном виде, приведены в Приложении № 2 к указанному выше Приказу.

С порядком заполнения жалобы вы можете ознакомиться здесь.

Шаг 2. Подписание жалобы усиленной квалифицированной ЭЦП

Узнать подробнее об ЭЦП вы можете в наших статьях:

- Что из себя представляет электронная подпись и для чего она нужна, вы можете узнать в этой статье.

- Как оформить сертификат ЭЦП можно узнать здесь.

Шаг 3. Направление жалобы по ТКС

После того как жалоба будет подписана ЭЦП, ее нужно передать оператору ЭДО для отправки в ИФНС. В течение 1 рабочего дня от оператора должно поступить подтверждение даты отправки электронного документа и квитанция о его приеме (отказе в приеме).

Шаг 4. Передача жалобы в УФНС

В течение 3 рабочих дней с даты получения жалобы по ТКС налоговая инспекция передаст ее на рассмотрение в вышестоящий налоговый орган — Управление ФНС. УФНС после вынесения решения по жалобе в течение 2 рабочих дней обязано «спустить» его обратно ИФНС.

Шаг 5. Получение решения от ИФНС

ИФНС в течение 1 рабочего дня с даты получения решения от УФНС обязана передать его налогоплательщику.

Вы также можете скачать образец жалобы в вышестоящий налоговый орган на сайте К+.

Подводим итоги

- Жалоба в электронной форме направляется в ИФНС либо через личный кабинет на сайте ФНС, либо по ТКС через операторов ЭДО.

- Форма, формат и порядок заполнения жалобы в электронной форме утверждены Приказом ФНС РФ № ММВ-7-9/645@.

- Жалоба, направляемая в ИФНС по ТКС, должна быть подписана усиленной квалифицированной ЭЦП.

- Электронная жалоба считается принятой ИФНС после получения от нее соответствующей квитанции.