Налоговые органы стали частенько применять блокировку счетов, считая ее эффективным инструментом воздействия на налогоплательщика. Для бизнесменов блокировка всегда несет негатив и убытки — срываются платежные договоренности с партнерами, ломаются выверенные планы закупок, работа практически парализуется. Разберемся, существуют ли способы использования денег с заблокированного счета, и какие платежи банки обязаны пропускать, а налоговики не вправе их за это наказывать.

Полная блокировка счета — не абсолютный запрет доступа к деньгам

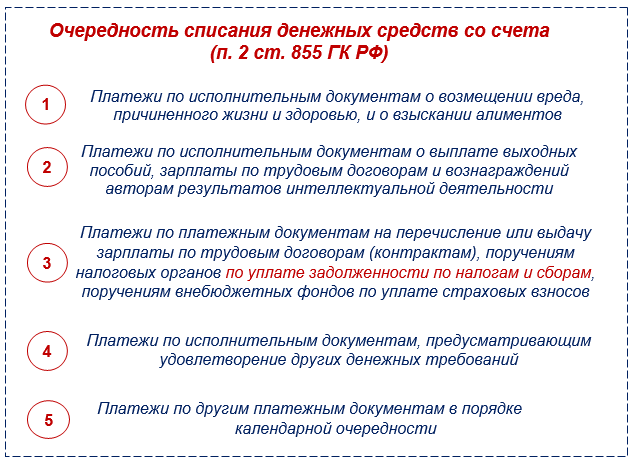

Если неприятность все-таки случилась, и налоговики заблокировали ваш счет, паниковать не нужно. Закон позволяет продолжать расходовать деньги с заблокированного счета с учетом очередности платежей, закрепленной в ГК РФ — на все платежи, которые стоят в этой очереди до налоговых платежей, блокировка не распространяется (абз. 2 п. 1 ст. 76 НК РФ).

Порядок очередности платежей по ГК РФ:

Получается, что с заблокированного счета есть возможность перечислять как минимум зарплату и налоги — конечно, при условии, что в банке нет исполнительных документов и достаточно средств.

Остальные перечисления (поставщикам, заказчикам и т. д.), относимые к 4 и 5 очередям, невозможны, пока налоговики не разблокируют счет.

Что раньше: зарплата или налоги?

При нехватке средств платежи одной очереди (зарплата и налоги) банк произведет по правилу: какой из документов поступил раньше, тот будет первым и исполнен (п. 2 ст. 855 ГК РФ, Письмо Минфина от 06.03.2014 № 03-02-07/1/9689).

Вот как это выглядит на схеме:

Исключения из правил

Решение налогового органа о приостановлении операций по банковским счетам подлежит безусловному исполнению банком (п. 6 ст. 76 НК РФ). Но есть и исключения, подтвержденные судебной практикой:

- С заблокированного счета банкиры обязаны проводить платежи в рамках исполнения вступившего в силу судебного решения — если блокировка счета произошла только из-за непредставления налоговой декларации, а не по причине документально подтвержденной неуплаты налога (ст. 16 АПК РФ, ст. 7 Закона 02.10.2007 № 229-ФЗ «Об исполнительном производстве», Определение ВАС от 10.10.2012 № ВАС-4246/12, Письмо Минфина от 16.06.2017 № 03-02-08/37450).

- Другой исключительный случай — инспекция по ошибке указала в инкассовом поручении 4-ю очередь вместо 3-ей. В этом случае перечисление зарплатных платежей раньше полученных из инспекции инкассовых документов суд нарушением не посчитал — действующее законодательство не предусматривает прав банка самостоятельно изменять очередность исполнения в полученном инкассовом поручении (Постановление АС Московского округа от 13.05.2016 № Ф05-5617/2016).

- И еще один исключительный случай — требования кредиторов исполняются раньше налоговых, если речь идет о платежах 1, 2 и 3 очередей, указанных в абз. 2-4 п. 2 ст. 134 Закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

Частичная блокировка счета

Если счет заблокирован частично (по причине неисполнения требования об уплате налога), распоряжаться средствами на нем можно в следующем порядке:

| На счете денег больше заблокированной суммы | На счете денег меньше заблокированной суммы |

| Вы вправе распоряжаться по своему усмотрению деньгами, превышающими заблокированную сумму — можно совершать любые платежи, в том числе рассчитываться с контрагентами | Применяется очередность платежей — сначала банк проведет платежи по исполнительным документам 1 и 2 очередей (при их наличии), затем зарплатные платежки (если они поступили раньше налоговых инкассовых поручений). После этого возможны налоговые и остальные платежи |

Необычный платеж с заблокированного счета

В условиях блокировки денег на счетах бизнесмены изыскивают необычные способы «вытаскивания» и использования замороженных средств. Один из таких способов — уплата налогов контрагента со своего заблокированного счета.

Формально банк должен провести такой платеж, а ФНС не может препятствовать зачислению налогов в бюджет (Письмо ФНС от 25.01.2018 № ЗН-3-22/478).

На практике реакция банкиров на такую платежку может быть разной:

- Откажут в платеже, сославшись на Письмо Минфина от 16.04.2018 № 03-02-08/26061.

- Проведут платеж без лишних вопросов.

- Отнесут платеж к подозрительным операциям.

Если банк не откажется провести платеж при наличии достаточных средств на счете и отсутствии других денежных обязательств, деньги в счет налогов контрагента будут перечислены в течение суток (п. 2 ст. 60 НК РФ).

Подводим итоги

- Налоговая инспекция вправе заблокировать расчетный счет по причинам, указанным в ст. 76 НК РФ (за непредставление налоговой декларации, неуплату налогов, сборов, страховых взносов и т. д.). При этом замораживаются платежи только 4 и 5 очередей по списку п. 2 ст. 855 ГК РФ.

- Платежи по исполнительным документам, а также зарплата и налоги (платежи 1, 2 и 3 очередей) банк обязан исполнить при достаточном остатке средств на счете.