При заполнении расчета по страховым взносам (РСВ) используется набор специальных кодов: код основания исчисления, код класса условий труда, код категории застрахованного лица и другие. Из нашего материала вы узнаете об одном из таких кодов ─ коде тарифа плательщика страховых взносов. Где он отражается в РСВ, сколько таких кодов предусмотрено и откуда их брать? Расскажем также о двух новых кодах, появившихся в 2020 году.

Где отражается код страхового тарифа

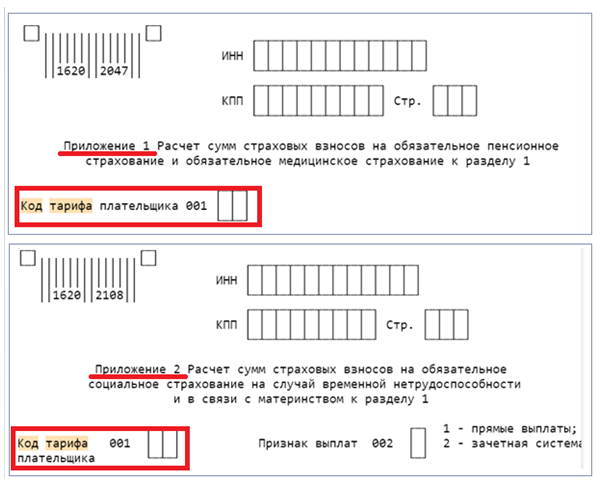

Для отражения кода тарифа плательщика страховых взносов предназначены отдельные поля в действующем бланке РСВ, утвержденном Приказом ФНС России от 18.09.2019 № ММВ-7-11/470@:

Какой код проставляется в этих полях и откуда его взять, расскажем далее.

Перечень кодов тарифа плательщика страховых взносов

Коды тарифа плательщика страховых взносов перечислены:

- в Приложении № 5 к Порядку заполнения РСВ, утв. Приказом ФНС № ММВ-7-11/470@;

- письмах ФНС России от 07.04.2020 № БС-4-11/5850@, от 09.06.2020 № БС-4-11/9528, № БС-4-11/9527@.

В Приложении № 5 предусмотрено 12 кодов. Код «01» проставляется в РСВ плательщиками страховых взносов, применяющими основной тариф (п. 2 ст. 425 НК РФ):

- на ОПС:

- 22% с выплат, не превышающих предельную базу,

- 10% — сверх базы;

- на ОСС на случай ВНиМ ─ 2,9% с выплат, не превышающих предельную базу;

- на ОМС ─ 5,1%.

Остальные коды из Приложения № 5 предназначены для страхователей, имеющих различные послабления и преимущества в части уплаты страховых взносов.

| Коды тарифа плательщика страховых взносов | |

| 01 | Плательщики страховых взносов, применяющие основной тариф страховых взносов |

| 06 | Плательщики страховых взносов, осуществляющие деятельность в области информтехнологий |

| 07 | Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

| 10 | Плательщики страховых взносов — НКО (кроме государственных (муниципальных) учреждений), зарегистрированные в установленном законодательством РФ порядке, применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

| 11 | Плательщики страховых взносов-благотворительные организации, зарегистрированные в установленном законодательством РФ порядке и применяющие УСН |

| 13 | Плательщики страховых взносов, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Законом от 28.09.2010 № 244-ФЗ «Об инновационном центре “Сколково”…» либо участников проекта в соответствии с Законом от 29.07.2017 № 216-ФЗ «Об инновационных научно-технологических центрах…» |

| 14 | Плательщики страховых взносов, получившие статус участника свободной экономической зоны в соответствии с Законом от 29.11.2014 № 377-ФЗ «О развитии Республики Крым…» |

| 15 | Плательщики страховых взносов, получившие статус резидента территории опережающего социально-экономического развития в соответствии с Законом от 29.12.2014 № 473-ФЗ «О территориях опережающего социально-экономического развития…» |

| 16 | Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток в соответствии с Законом от 13.07.2015 № 212-ФЗ «О свободном порте Владивосток» |

| 17 | Плательщики страховых взносов-организации, включенные в единый реестр резидентов Особой экономической зоны в Калининградской области в соответствии с Законом от 10.01.2006 № 16-ФЗ «Об Особой экономической зоне в Калининградской области…» |

| 18 | Плательщики страховых взносов-российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| 19 | Плательщики страховых взносов, получившие статус участника специального административного района в соответствии с Законом от 03.08. 2018 № 291-ФЗ «О специальных административных районах…», производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

Новые коды «20» и «21» для РСВ в 2020 году

С 1 апреля 2020 года отдельные категории страхователей получили возможность применять пониженные или нулевые тарифы страховых взносов. Для корректного заполнения РСВ такими плательщиками взносов ФНС предусмотрело два новых кода:

- Код «20».

Его используют при заполнении РСВ субъекты малого и среднего предпринимательства, применяющие пониженные тарифы страховых взносов по ст. 6 Закона от 01.04.2020 № 102-ФЗ «О внесении изменений…». Новый код начал действовать с 01.04.2020, и впервые его нужно применять в РСВ за полугодие 2020 года (Письмо ФНС от 07.04.2020 № БС-4-11/5850@).

- Код «21».

Это специальный код, применяемый при заполнении РСВ в связи с временным обнулением взносов для определенных категорий плательщиков взносов (Письмо ФНС от 09.06.2020 № БС-4-11/9528@).

Нулевой тариф по взносам на ОПС, ОМС и ВНиМ применяется при расчете взносов за апрель, май и июнь. Такую льготу распространили на ИП, компании малого бизнеса, ведущие деятельность в пострадавших от коронавируса отраслях, а также некоторые социально ориентированные НКО (ст. 3 Закона от 08.06.2020 № 172-ФЗ).

Введение новых кодов произошло не с начала 2020 года, а со 2 квартала, что оказало влияние на состав РСВ. Начиная с отчетности за полугодие 2020 года необходимо оформлять Приложения 1 и 2 к разделу 1:

- с кодом «01» в части взносов за 1 квартал;

- с кодом «20» или «21» по взносам за период с апреля 2020 года.

Это следует из п. 5.4 и п. 10.1 Порядка заполнения РСВ ─ если применяется несколько тарифов, то указанные приложения необходимо заполнить по каждому из них отдельно. Данное правило учтено и в контрольных соотношениях к РСВ (письма ФНС от 29.05.2020 № БС-4-11/8821@, от 10.06.2020 № БС-4-11/9607).

Подводим итоги

- Код тарифа плательщика страховых взносов представляет собой набор из двух цифр, которые проставляются в специально отведенных полях РСВ.

- Код выбирается из перечня, указанного в Приложении № 5 к Порядку заполнения РСВ (утв. Приказом ФНС № ММВ-7-11/470@) в зависимости от применяемого тарифа;

- Новые коды «20» и «21» ФНС ввела в апреле 2020 года для плательщиков пониженных или нулевых взносов.