В соответствии со ст. 122 ТК РФ оплачиваемый отпуск должен предоставляться всем сотрудникам ежегодно. Если на момент увольнения работник использовал не все дни, то учреждение должно предоставить ему компенсацию за неиспользованный отпуск. Как рассчитать эту компенсацию?

Расчет количества дней для оплаты компенсации

Для того чтобы правильно рассчитать сумму компенсации за неиспользованный отпуск необходимо определить верное количество дней, за которое эта компенсация положена.

В связи с тем, что оплачиваемый отпуск предоставляется сотруднику каждый год, то необходимо начинать отсчет со дня его трудоустройства в учреждении. В соответствии с п. 35 Правил об очередных и дополнительных отпусках, утв. НКТ СССР от 30.04.1930 № 169, следует, что при расчете месяц учитывается полностью, если сотрудник отработал хотя бы половину. В противном случае это время исключается из расчета. Также при расчете не учитываются дни отсутствия работника без уважительной причины или по причине отстранения по ст. 76 ТК РФ. Период отпуска по уходу за ребенком до трех лет тоже исключается из расчета, в то время как отпуск по беременности и родам в расчет включается на основании ст. 121 и 261 ТК РФ.

В случае, если сотрудник отработал в организации 11 месяцев, ему положена полная компенсация, а если нет, то она рассчитывается пропорционально отработанному времени. Важным моментом является то, что работникам, с которыми прекращены трудовые отношения в связи с ликвидацией учреждения, также положена выплата полной компенсации за неиспользованный отпуск.

Компенсация за неиспользованный отпуск рассчитывается исходя из размера среднего заработка сотрудника, умноженного на количество дней, за которые не был предоставлен ежегодный оплачиваемый отпуск.

Средний заработок определяется по следующей формуле:

СЗД = ЗП / 12/ 29,3

где СЗД – средний дневной заработок;

ЗП – заработная плата, начисленная сотруднику за последние 12 месяцев работы;

29,3 – среднее количество дней в месяце.

При расчете среднего заработка сотрудника учитываются все виды выплат, предусмотренные положением по оплате труда в данном учреждении независимо от источников финансирования за исключением социальных выплат (материальная помощь, оплата питания и др.)

В случае если на момент увольнения у работника нет фактически начисленной заработной платы либо фактически отработанных дней, средний заработок определяется исходя из суммы заработной платы, начисленной за предшествующий период, равный расчетному (Письмо Минтруда РФ от 25.11.2015 № 14-1/В-972).

Следует отметить тот момент, что среднемесячный заработок сотрудника, отработавшего за расчетный период полную норму дней, не должен быть меньше минимального размера оплаты труда.

НДФЛ, страховые взносы и налог на прибыль

В соответствии с п.3 ст. 217 НК РФ все виды компенсационных выплат, установленных законодательством РФ и связанных с увольнением сотрудника, за исключением компенсации за неиспользованный отпуск, не подлежат налогообложению. Следовательно, данная денежная компенсация выплачивается работнику за минусом налога на доходы физических лиц.

Страховыми взносами компенсация за неиспользованный отпуск облагается полностью, так как пп. 2 п.1 ст. 422 НК РФ прописано, что не подлежат обложению страховыми взносами все виды компенсационных выплат, предусмотренных законодательством РФ, связанных с увольнением, за исключением компенсации за неиспользованный отпуск.

Согласно ст. 255 НК РФ в состав расходов организации на оплату труда включаются все начисления, положенные сотрудникам в денежной и натуральной форме, а также стимулирующие, компенсационные выплаты и поощрения, предусмотренные нормами законодательства РФ, трудовыми и коллективными договорами. Исходя из п.8 ст. 255 НК РФ, в котором прописано, что к расходам на оплату труда относятся компенсационные выплаты, связанные с оплатой неиспользованного отпуска, можно сделать вывод, что суммы компенсации, выплачиваемые работнику при увольнении, учитываются в составе расходов на оплату труда и уменьшают налогооблагаемый доход учреждения.

Отражение в «1С:Зарплата и кадры государственного учреждения 8», ред. 3.1.

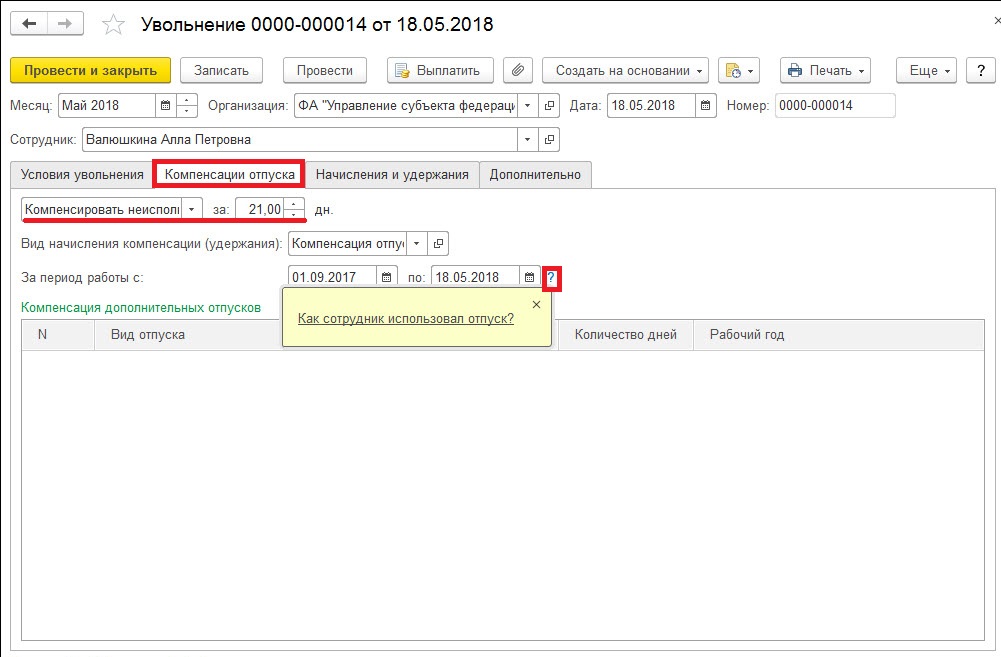

Компенсация за неиспользованный отпуск, положенная сотруднику, рассчитывается в документе «Увольнение» на вкладке «Компенсации отпуска».

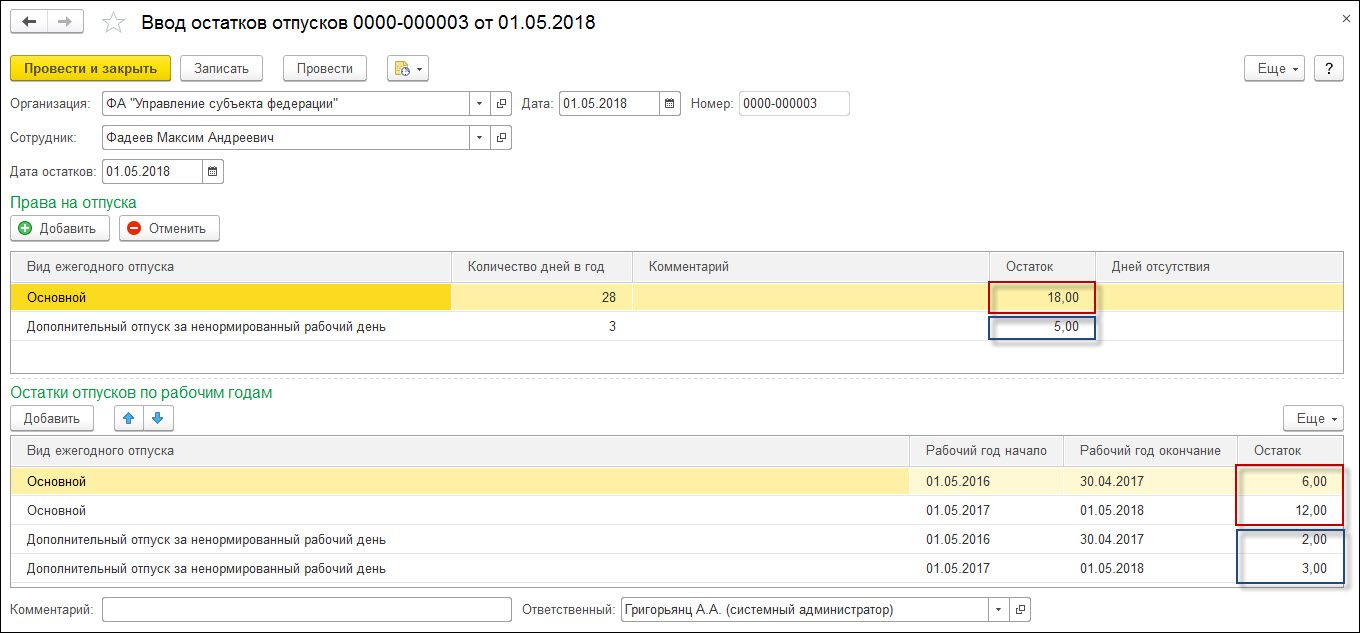

Количество дней компенсации работнику отражаются автоматически. Для того чтобы проверить корректность отражения дней, можно воспользоваться ссылкой «Как сотрудник использовал отпуск?». При переходе можно увидеть, каким образом и на основании каких документов формируется установленное количество дней компенсации отпуска. В случае, если данные о сотрудниках были перенесены из предыдущей редакции на вкладке «Главное» раздела «См. также» необходимо проверить «Остатки отпусков».

В данном документе указываются виды ежегодного отпуска, положенные сотруднику и остатки отпусков в разбивке по рабочим годам. Если все данные по сотруднику внесены корректно, то в документе «Увольнение» на вкладке «Начисление и удержание» будет рассчитана компенсация за неиспользованный отпуск, исходя из среднего заработка работника и количества дней компенсации, которая в дальнейшем будет отражена в ведомости на выплату сотруднику.

Правовое обоснование

Компенсация за неиспользованный отпуск предоставляется сотруднику на основании ст.127 ТК РФ в случае, если на момент увольнения он не полностью воспользовался своим правом на отпуск. В письме Минтруда от 28.10.2016 № 14-1/В-1074 уточняется, что компенсация выплачивается за все отпуска, накопленные у конкретного работодателя и не зависит от основания увольнения и других причин.

Следует обратить особое внимание на постановление Конституционного Суда РФ от 25.10.2018 № 38-П, которым подтверждены положения ст. 127 ТК РФ о том, что компенсации при увольнении подлежат все неиспользованные работником отпуска независимо от количества лет. Так, ранее п. 1. ст. 9 Конвенции МОТ было прописано, что остаток ежегодного отпуска должен быть использован работником в течение 18 месяцев, начиная с конца того года, за который предоставлялся отпуск.

Трудовой кодекс РФ является основным законодательным актом, который определяет условия и порядок предоставления ежегодного оплачиваемого отпуска. Из него следует, что:

- продолжительность ежегодного отпуска для основной группы работников составляет 28 календарных дней, а для отдельной категории – более 28 календарных дней;

- учреждение должно предоставлять сотруднику оплачиваемый отпуск ежегодно. Так, право на использование отпуска за первый год работы возникает после шести месяцев работы у одного работодателя. Второй и последующие отпуска сотрудник вправе использовать в любое время года в соответствии с ранее согласованным графиком отпусков. График отпусков утверждается руководителем и является обязательным к исполнению как для него, так и для работника;

- отпуск сотрудника может быть перенесен на следующий рабочий год только в исключительных случаях и только при получении согласия работника. Основанием могут являться причины, связанные с тем, что отпуск работника в текущем периоде может негативно отразиться на нормальном ходе работы в организации. Запрещено непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд;

- по письменному заявлению сотрудника часть ежегодного отпуска, превышающая 28 дней, может быть заменена денежной компенсацией.

Данные позиции нормативно-правового акта направлены на то, чтобы реализовать право работника на ежегодный оплачиваемый отпуск с целью восстановления сил и работоспособности. Это также соответствует основным направлениям государственной политики в области охраны труда, выделяющей как приоритет сохранение жизни и здоровья работников.

В соответствии со ст. 127 ТК РФ при увольнении сотрудника, не использовавшего в полной мере причитающиеся ему дни отпуска положена:

- выплата денежной компенсации за все неиспользованные дни отпуска (ч.1 ст. 127 ТК РФ);

- возможность предоставления неиспользованных дней отпуска по письменному заявлению работника (за исключением случаев увольнения за виновные действия) и определения в качестве дня увольнения последнего дня отпуска (ч. 2 ст. 127 ТК РФ).

Денежная компенсация за неиспользованный отпуск является в какой-то степени гарантией реализации конституционного права тем сотрудникам, которые прекращают свою трудовую деятельность в данном учреждении по определенным причинам и на момент увольнения не воспользовались в полной мере своим правом на ежегодный оплачиваемый отпуск. Следует также учесть, что ч. 1 ст. 127 ТК РФ не прописано максимальное количество дней, за которые должна быть предоставлена компенсация, а также не установлены предельные суммы данной компенсации и какие-то иные условия, исключающие выплату денежных средств. Напротив, законодательством прописана позиция, при которой выделена необходимость выплаты компенсации за неиспользованный отпуск, тем самым предполагая реализацию сотрудником права на отпуск в полном объеме.

В ст. 392 ТК РФ прописан срок, в течение которого сотрудник может обратиться в суд для разрешения индивидуального трудового спора – ровно три месяца, начиная со дня, когда работник узнал о нарушении своего права, а по спорам при увольнении – один месяц, начиная со дня вручения копии приказа об увольнении либо со дня выдачи трудовой книжки. Если рассматривать ситуацию, в которой сотруднику не выплатили или выплатили не в полной мере суммы заработной платы или другие выплаты, положенные ему при увольнении, то сроком обращения в суд для разъяснения индивидуального трудового спора будет один год, начиная со дня, являющегося сроком выплаты указанных сумм.

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2019.

Тамара Щербина, главный бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».