Сдача нулевой декларации по ЕНВД за 9 месяцев 2018 года ─ рискованное мероприятие. Почему контролеры настороженно относятся к нулевой отчетности по этому налогу? Когда чиновники не возражают против ее оформления, а когда ожидать негативных последствий? Ответы вы найдете в нашем материале.

Перестали работать на вмененке: что с отчетностью по ЕНВД?

Пока плательщик ЕНВД не снимется с учета, он обязан:

- Перечислять налог в бюджет и сдавать ЕНВД-декларации ежеквартально (ст. 346.30 НК РФ, п. 7 Информационного письма Президиума ВАС от 05.03.2013 № 157).

- В декларации налог исчислять исходя из потенциально возможного к получению дохода (п. 1 ст. 346.29 НК РФ).

При приостановке ЕНВД-деятельности:

- Не платить налог и сдавать нулевые декларации вмененщики не имеют права (письма Минфина России от 14.09.2009 № 03-11-06/3/233, от 02.07.2012 № 03-11-11/196).

- Подача декларации с нулевыми данными с большой долей вероятности спровоцирует со стороны контролеров доначисление налога исходя из физических показателей, указанных в последней ненулевой ЕНВД-декларации (письмо Минфина России от 24.10.2014 № 03-11-09/53916).

А теперь ─ обо всем подробно.

Также см. “Как заполнять новый бланк декларации по ЕНВД: инструкция“.

Опасности и риски нулевой декларации по ЕНВД

Если вы применяете ЕНВД и в каком-то из кварталов не осуществляли ЕНВД-деятельности, не спешите представлять за отчетный период нулевую декларацию по этому налогу. Причем в таком случае нельзя брать в пример упрощенцев или налогоплательщиков, применяющих ОСНО: для них нет риска при отсутствии деятельности представить декларацию по УСН, НДС или налогу на прибыль с нулевыми данными. А вот для декларации по ЕНВД все не так просто.

Основное отличие ЕНВД-декларации от деклараций по другим налогам (например, по прибыли, НДС, УСН, ЕСХН и др.) ─ в ней рассчитывается налог не из реально полученных за квартал показателей (полученного дохода или суммы реализации), а исходя из физических показателей (количества транспортных средств или площади торгового зала). Такой принцип расчета налога не позволяет применяющим этот налоговый режим компаниям и ИП при отсутствии деятельности отчитываться декларациями с нулевыми показателями.

Арбитражная практика по данному вопросу неоднозначна. Налогоплательщикам часто не удается в судебных органах отстоять свое право на подачу нулевой декларации (Определение ВАС от 26.02.2014 № ВАС-1903/14, Постановление ФАС Дальневосточного округа от 23.12.2013 № Ф03-6469/2013, информационное письмо Президиума ВАС РФ от 05.03.2013 № 157). Обстоятельством, способным склонить мнение судьи в сторону налогоплательщика, может являться внезапная утрата налогоплательщиком физических показателей, на основании которых исчисляется сумма вмененного дохода и итоговая сумма налога.

В Постановлении АС ЗСО от 17.08.2016 № А27-20410/2015 суд рассмотрел ситуацию, когда налогоплательщик лишился арендованных площадей из-за внезапного расторжения договора аренды. Судьи указали, что в такой ситуации использовать площадь торгового зала в качестве физического показателя было невозможно, так как было документально подтверждено расторжение договора аренды. Невозможно учитывать имущество, которого уже нет в наличии. Налоговики не сумели доказать наличие у компании возможности осуществлять ЕНВД-деятельность, что позволило налогоплательщику отстоять свое право на представление декларации с нулевыми данными.

Из всего вышесказанного следует, что с нулевой декларацией по ЕНВД всегда возникают проблемы. Даже в суде не всегда удается добиться положительного для плательщика ЕНВД решения. Выход один: вовремя сниматься учета в качестве плательщика ЕНВД. А до этого момента подавать декларацию с ненулевыми показателями и уплачивать налог.Готовим нулевую декларацию: где взять бланк и как оформить

Если вы все-таки решили представить налоговикам нулевую декларацию по ЕНВД (не принимая во внимание позицию Минфина России и возможные последствия), вам предстоит ее надлежаще оформить:

Новый бланк нулевой декларации по ЕНВД

Для заполнения нулевой декларации по ЕНВД специального бланка не предусмотрено ─ нужно применять обычную форму, используемую всеми плательщиками ЕНВД. Бланк должен быть актуальным на отчетную дату.

С отчетности за 3 квартал 2018 года вмененщики обязаны применять обновленный бланк декларации. Обновленная декларация позволяет отразить вычет по расходам на приобретение и ввод в эксплуатацию онлайн-касс ИП на ЕНВД (п. 2.2 ст. 346.32 НК РФ). Хотя, для нулевой декларации это значения не имеет. “Скачать новый бланк декларации по ЕНВД“.

Как заполнить нулевую декларацию

Для примера возьмем обновленный бланк декларации, рекомендованный ФНС в письме от 25.07.2018 № СД-4-3/14369@.

Пример

ИП Караваев Анатолий Трофимович в 3 квартале ЕНВД-деятельностью не занимался. Причина: договор арендуемого им помещения был расторгнут по инициативе арендодателя. Предприниматель вел переговоры с владельцем другого помещения, сдаваемого в аренду. Полностью прекращать вмененную деятельность не собирался. С учета в качестве плательщика ЕНВД он не снимался и свою обязанность по представлению декларации за отчетный квартал он исполнил. В инспекцию он отправил нулевой отчет.

Для оформления декларации ИП Караваев А.Т. воспользовался формой бланка, рекомендованной в письме ФНС России от 25.07.2018 № СД-4-3/14369@.

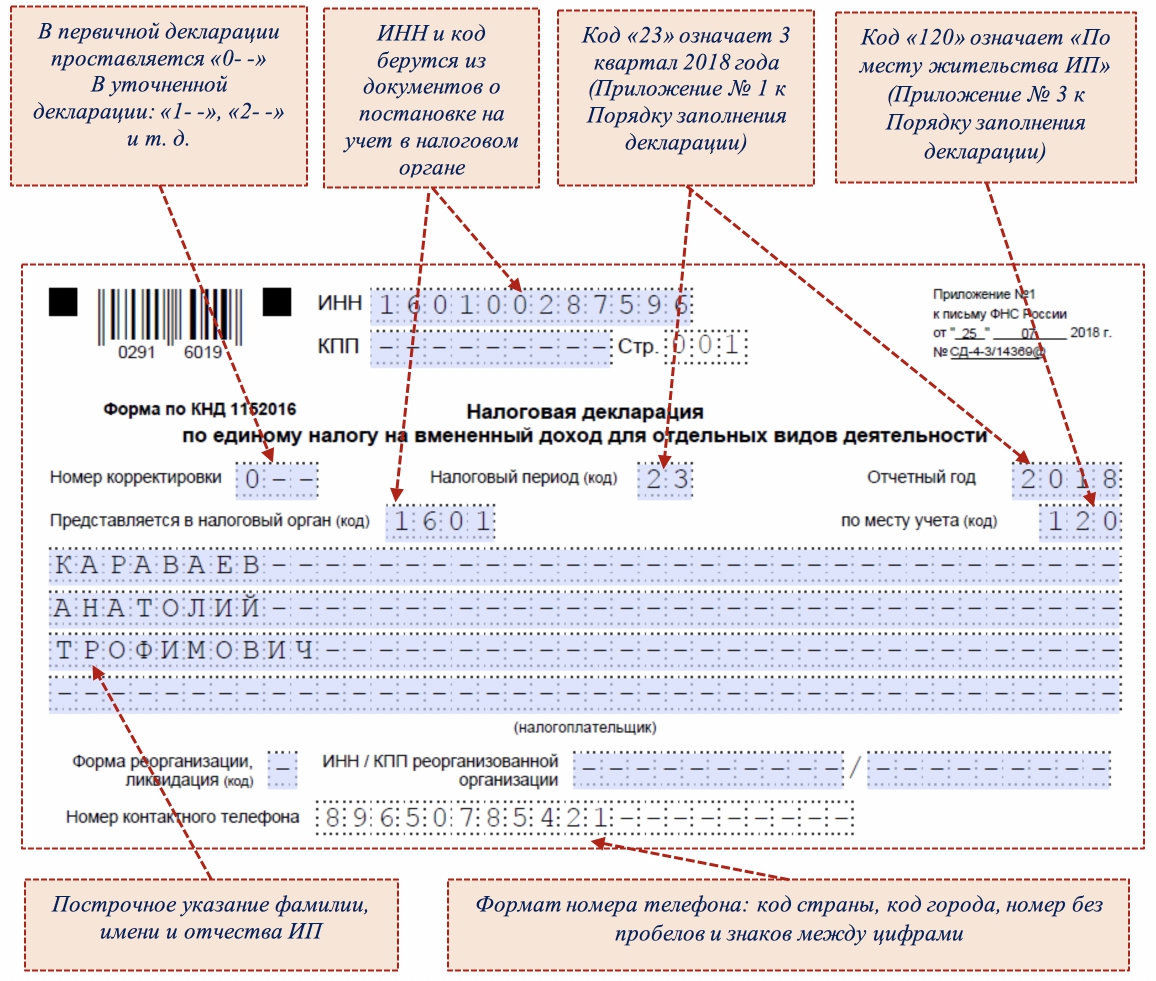

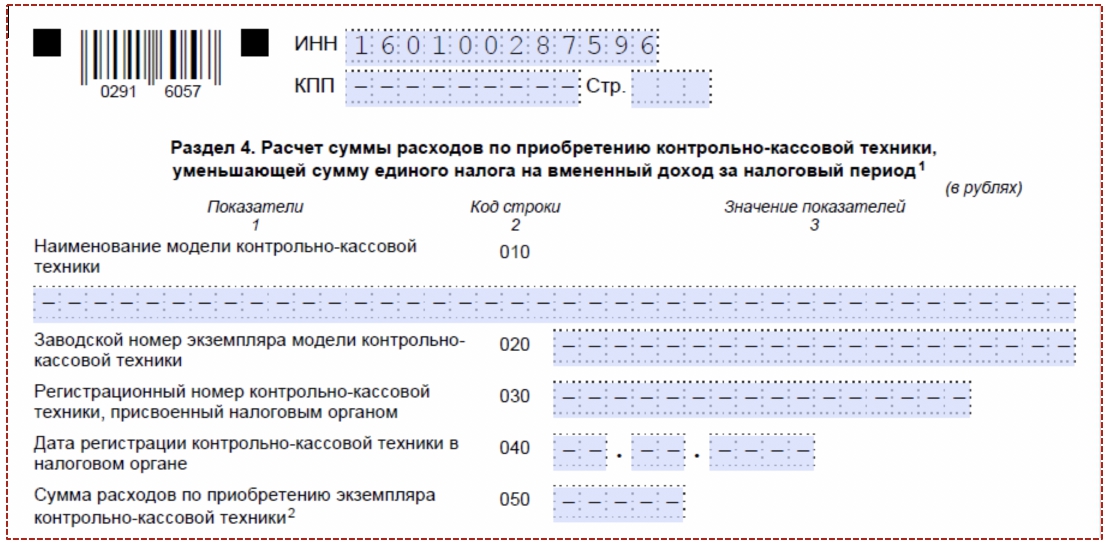

Титульный лист он заполнил в обычном порядке. Основные данные, размещаемые в верхней части титульного листа, выглядят так:

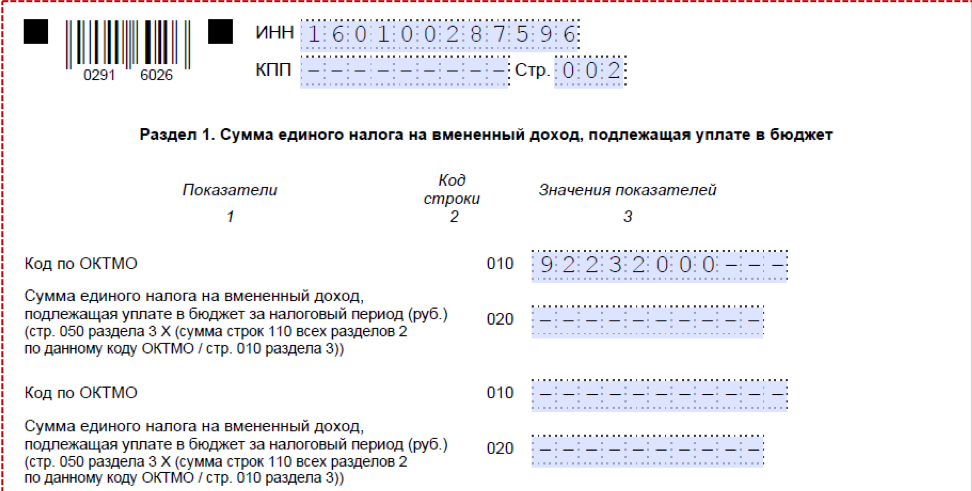

В разделе 1 проставляется только код по ОКТМО по месту постановки на учет налогоплательщика ЕНВД (п. 4.1 Порядка заполнения декларации). Остальные строки прочеркиваются (п. 2.4 Порядка заполнения декларации ─ приложение № 3 к письму ФНС России от 25.07.2018 № СД-4-3/14369@):

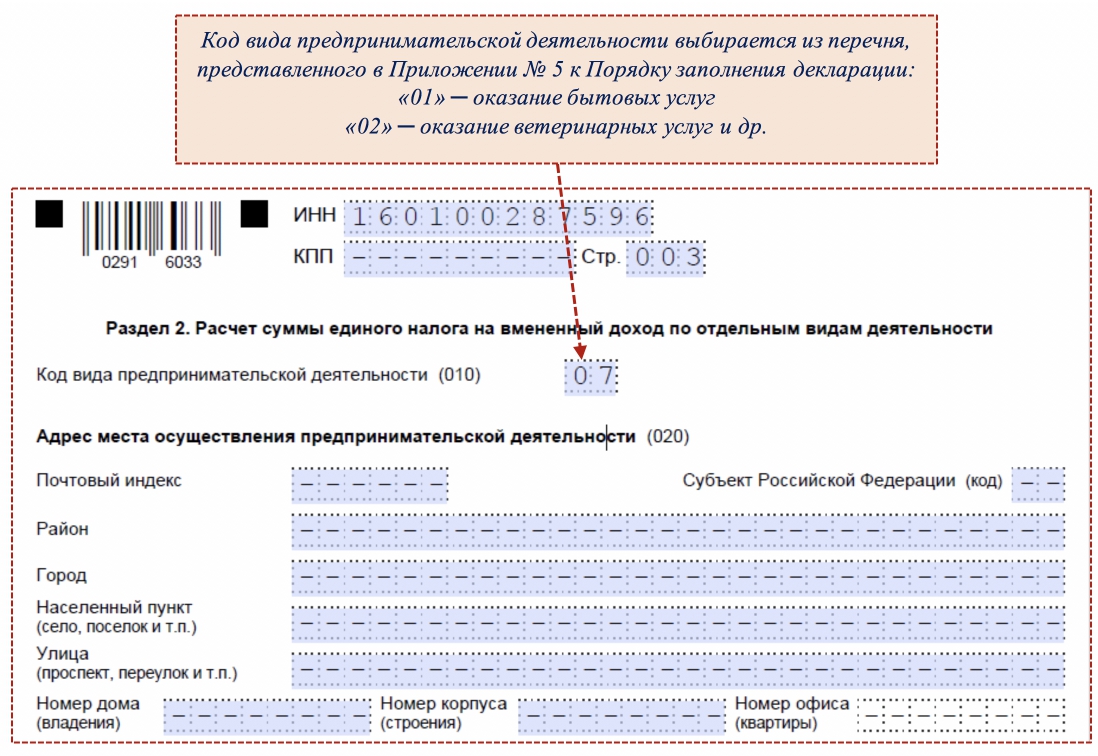

Раздел 2 заполняется в следующем порядке: сначала отражается код вида предпринимательской деятельности:

Учитывая, что предприниматель лишился арендованных площадей, у него отсутствует адрес места осуществления предпринимательской деятельности. Поэтому в стр. 020 Раздела 2 ИП Караваев А.Т. проставил прочерки.

Затем в строках, предназначенных для расчета налога, указывается базовая доходность и корректирующие коэффициенты. В строках, отведенных для отражения физических показателей и расчета налоговой базы, в виду отсутствия данных проставляются прочерки:

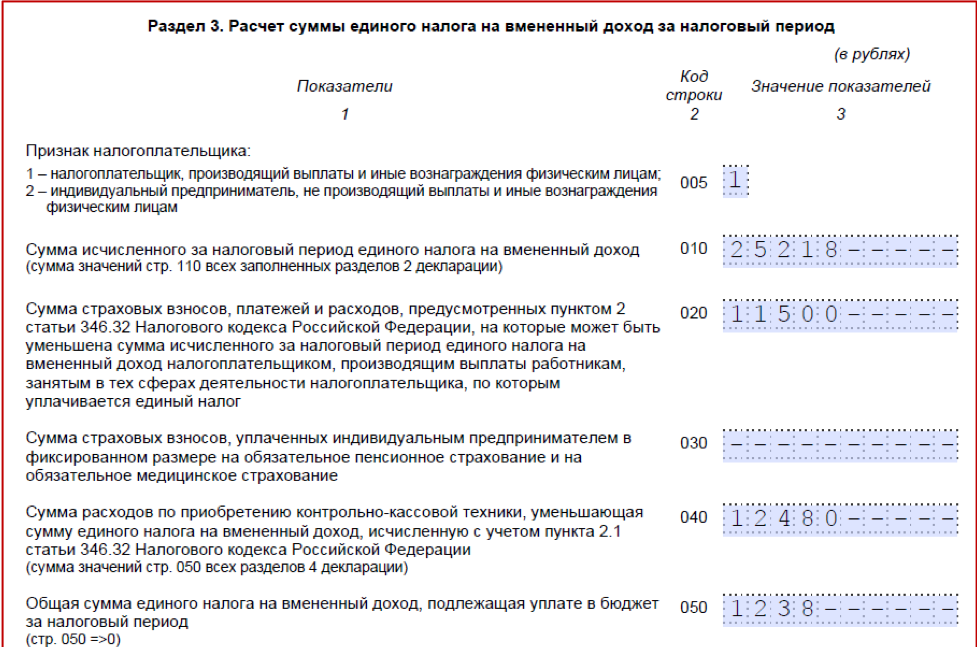

В разделе 3 при отсутствии показателей все «стоимостные» поля прочеркиваются:

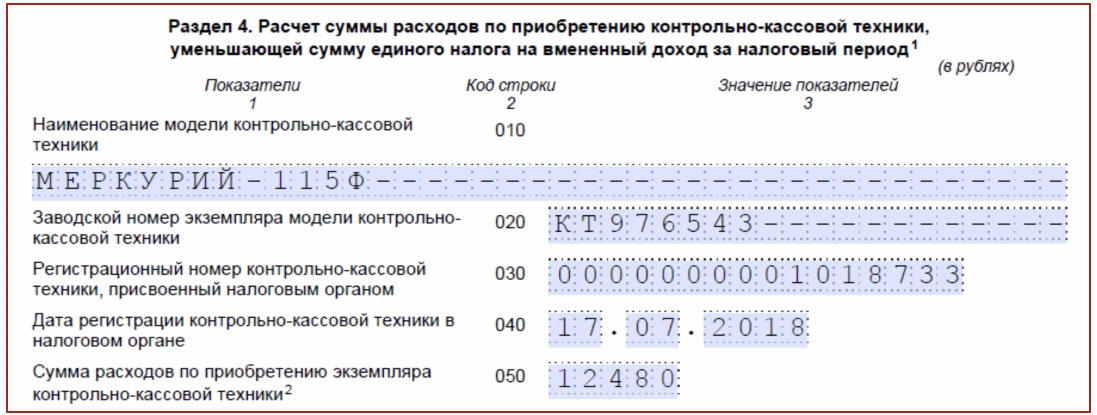

В разделе 4 все поля прочеркиваются ─ при отсутствии налога к уплате получить вычет по ККТ у ИП на ЕНВД возможность отсутствует:

Срок и способ сдачи нулевой декларации по ЕНВД

У нулевой декларации по ЕНВД те же сроки представления в налоговые органы, что и для обычных деклараций, содержащих числовые показатели. За 3 квартал 2018 года отправить декларацию необходимо не позднее 22.10.2018 (перенос с нерабочей субботы 20.10.2018 согласно п. 7 ст. 6.1 НК РФ).

Для отправки нулевой декларации выбирайте удобный для себя способ:

- Можно принести бумажную декларацию в инспекцию самому или поручить эту процедуру представителю (оформив на него доверенность для сдачи отчетности).

- При желании можно воспользоваться услугами почтовой связи, отправив декларацию ценным письмом с описью вложения.

- Самым легким способом можно считать подачу электронной декларации (через оператора ЭДО или сайт ФНС) ─ не нужно никуда идти, отпадает необходимость лично общаться с налоговым инспектором или рисковать потерей почтового отправления.

Если декларация по ЕНВД вовремя не поступит к налоговикам, можно потерять 1 000 руб. Эта сумма предусмотрена в качестве минимального наказания при отсутствии или несвоевременной сдаче декларации по ЕНВД (ст. 119 НК РФ). Кроме того, могут быть приостановлены операции по счетам в банке (ст. 76 НК РФ).

Последствия представления нулевой декларации по ЕНВД

Несмотря на то, что налоговики допускают для отдельных случаев подачу налогоплательщиками нулевых деклараций по ЕНВД, они оставляют за собой право:

- Проверить ее в рамках камеральной проверки.

- Потребовать у налогоплательщиков пояснения при выявлении в нулевой декларации ошибок и (или) несоответствий представленных сведений данным, имеющимся у контролеров (ст. 88 НК РФ).

- Доначислять ЕНВД в определенных случаях.

Если контролеры установят, что фактически вмененная деятельность за отчетный период осуществлялась, а налогоплательщик подал нулевые данные, они начислят налог к уплате. Скорее всего придется не только заплатить налог в размере, указанном в последней декларации с ненулевыми данными, но и перечислить в бюджет пени и штраф.

Когда отсутствие ЕНВД-деятельности не требует нулевых отчетов

У налогоплательщика есть только один способ не сдавать отчетность по ЕНВД ─ сняться с учета в налоговых органах в качестве плательщика вмененного налога. Во избежание потенциальных претензий налоговиков при приостановке ЕНВД-деятельности на время или на неопределенный срок, лучше сняться с учета. Для этого нужно подать в инспекцию заявление:

- Срок подачи ─ в течение 5 дней с момента прекращения ЕНВД-деятельности.

- Форму нужно взять из приказа ФНС России от 11.12.2012 № ММВ-7-6/941@.

Получив от налогоплательщика такое заявление, налоговый орган (п. 3 ст. 346.28 НК РФ):

- Снимает его с учета в качестве плательщика вмененного налога.

- Отправляет ему уведомление о снятии с учета не позднее 5 дней со дня получения от налогоплательщика заявления.