В строке 110 отчета 6-НДФЛ указывается дата удержания налога с выданного работнику дохода. Рассмотрим правила определения этой даты в нашем материале.

Роль строки 110 для отчета 6-НДФЛ

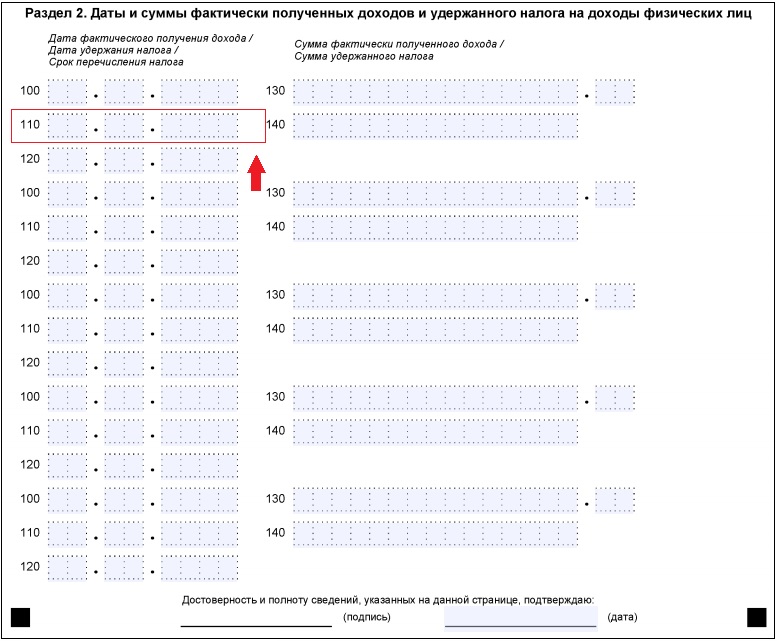

Строка 110 располагается в Разделе 2 формы 6-НДФЛ, который формируют по данным последних 3 месяцев периода, охватываемого отчетом. Она представляет собой одну из составных частей набора строк с номерами 100-140, создаваемого по каждой из выплат дохода.

В один такой набор могут попасть доходы разных видов при условии, что все 3 даты, присутствующие в этом наборе (получения дохода, удержания из него налога и срока перечисления удержанной суммы в бюджет), совпадают. При наличии несовпадений хотя бы в одной из дат доходы следует выделять из общей единовременно выплаченной суммы, отводя им свой особый набор строк 100-140 в Разделе 2 отчета.

Несовпадения в датах, присутствующих в наборе строк, обусловливаются, в первую очередь, существованием вариантов в определении:

- момента получения дохода — он устанавливается по факту либо начисления, либо фактической выдачи средств;

- дня завершения срока оплаты налога — в отношении него в особом положении оказываются отпускные и больничные, налог с которых следует оплачивать не позже последнего числа месяца их выплаты, в то время как общее правило определения такого срока привязывает его к первому рабочему дню, наступающему за датой удержания.

Таким образом, от даты удержания налога в подавляющем большинстве ситуаций зависит установление срока платежа по налогу. На то, в каком объеме должно быть сделано перечисление, указывает цифра, показанная в строке 140, соседствующей со строкой 110, отражающей дату удержания.

Принципы установления даты удержания

Основное правило, применяемое для определения момента удержания, увязывает этот момент с датой фактической выплаты дохода (п. 4 ст. 226 НК РФ). То есть налог, подлежащий уплате в бюджет, изымается налоговым агентом из средств, выдаваемых налогоплательщику, непосредственно в момент выплаты. Оплата налоговых сумм из средств налогового агента законодательством не только не предусмотрена, но и запрещена (п. 9 ст. 226 НК РФ).

Однако доход не всегда выдается деньгами. Вариантами его выплаты могут быть (п. 1 ст. 223 НК РФ):

- натуральная форма;

- материальная выгода;

- списание задолженности.

В таких случаях налог следует удерживать из любых доходов, выдаваемых деньгами (п. 4 ст. 226 НК РФ). Однако их выплата вряд ли совпадет с днем возникновения неденежного дохода. В реальности она придется на более позднюю дату.

Кроме того, объем подобных удержаний не должен превышать половины суммы денежной выплаты, а это при большой величине налога, относящегося к неденежному доходу, приведет к разбивке суммы налогового удержания. То есть по неденежным выплатам дата удержания налога окажется не только более поздней в сравнении с датой получения дохода, но может оказаться и не единственной.

Если же удержать налог из неденежного дохода возможности нет, то у налогового агента возникнет обязанность проинформировать об этом и налогоплательщика, и налоговый орган, указав в сообщении объем не обложенного налогом дохода и величину относящегося к нему налога (п. 5 ст. 226 НК РФ).

Дата удержания в ситуации досрочной выплаты дохода

Досрочно выданным может оказаться доход, момент возникновения которого связывается с его начислением. Примером может служить зарплата, выплаченная до завершения месяца ее начисления.

По существу, такое действие должно трактоваться как оплата аванса. А выдача аванса не требует удержания из него налога и не показывается в отчете 6-НДФЛ (Письма Минфина РФ от 15.12.2017 № 03-04-06/84250; от 13.07.2017 № 03-04-05/44802, от 01.02.2016 № 03-04-06/4321, ФНС России от 29.04.2016 № БС-4-11/7893, от 15.01.2016 № БС-4-11/320).

Если же показать удержание налога датой, более ранней чем день возникновения дохода, то получится, что налог платится из средств налогового агента, то есть он совершает запрещенное для него действие.

Каким же образом в таком случае удержать налог по досрочно выданной зарплате? В этой ситуации допустимо использование правила, применяемого для неденежного дохода, о возможности удержания налога из любых доходов, выдаваемых деньгами (п. 4 ст. 226 НК РФ). В том числе это можно сделать и из ближайшего следующего авансового платежа по зарплате.

Подводим итоги

- Строка 110 входит в набор строк 100-140, характеризующих каждую из выплат, отражаемых в Разделе 2 отчета 6-НДФЛ. Показывается в ней дата удержания налога.

- Налог с денежных выплат удерживается в момент выдачи средств. Если возникший доход оказывается неденежным, удержание налога с него осуществляется позднее — из любых денежных выплат.

- Правило об удержании налога позже даты фактической выплаты дохода из любых денежных выплат применимо и к ситуации досрочной выдачи дохода, дата возникновения которого определяется моментом начисления.