Работодатель может использовать на выбор несколько вариантов унифицированных форм для табеля учета рабочего времени. Среди них — форма Т-13. Ознакомимся с ее особенностями и образцом.

Зачем нужна форма Т-13, если есть Т-12?

Прежде всего, не следует считать формы Т-12 и Т-13 полностью взаимозаменяемыми: несмотря на одну и ту же область их применения (учет рабочего времени в соответствии с требованиями ст. 91 ТК РФ), отличий между ними довольно много. Хотя утверждены обе формы одним и тем же Постановлением Госкомстата России от 05.01.2004 № 1.

С помощью формы Т-12 работодатель решает 2 основные задачи:

- собственно, учет (документирование учета) рабочего времени;

- расчет (документирование расчета) заработной платы на основании данных по учтенному рабочему времени.

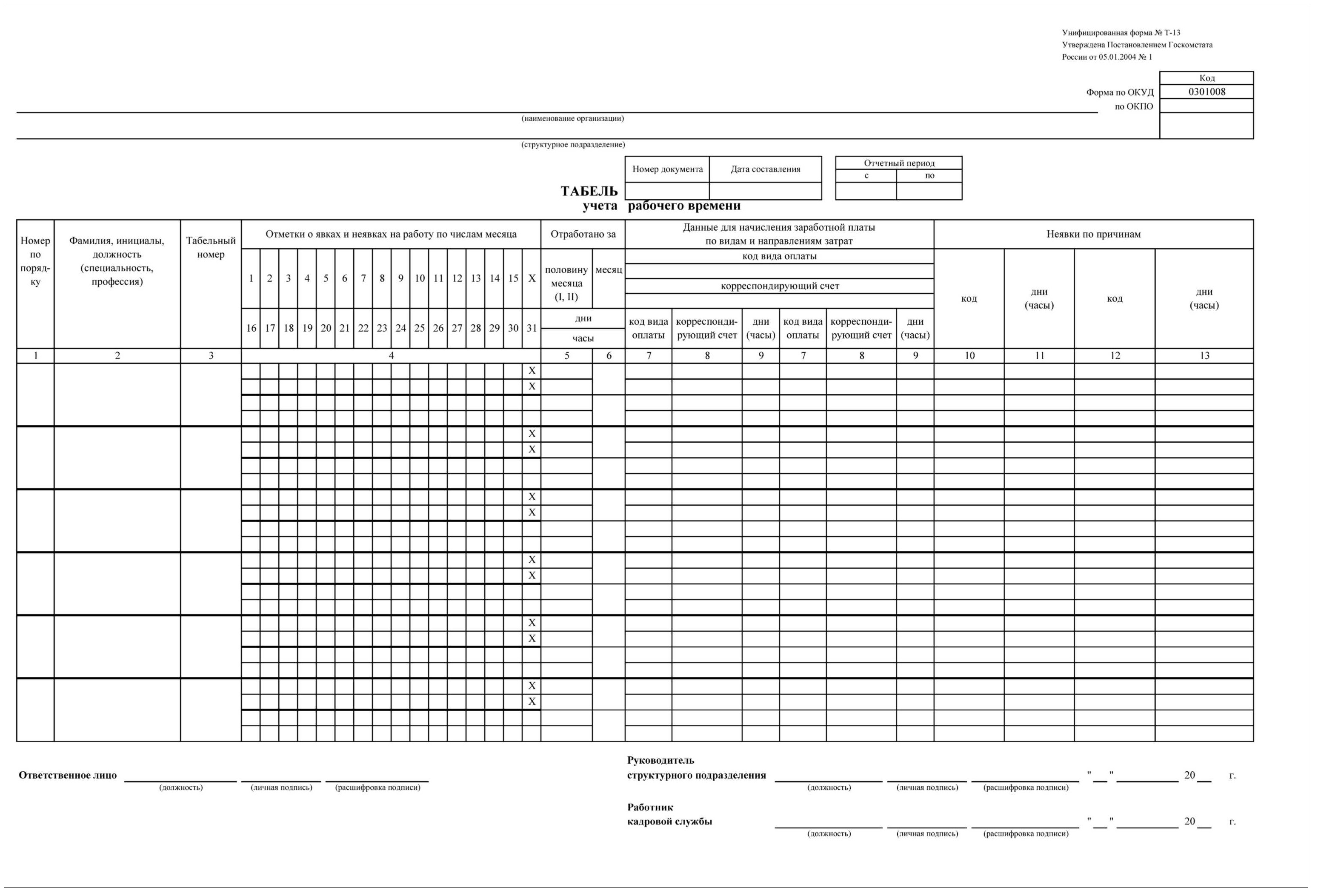

Форма Т-13 рассчитана только на учет (документирование учета) рабочего времени.

Она включает все основные сведения, которые затем могут быть применены для расчета зарплаты — но документироваться данный расчет будет в других реестрах, вне рассматриваемой унифицированной формы.

Таким образом, формы Т-12 и Т-13 взаимозаменяемы только в части одной задачи — учета рабочего времени. Но, опять же, и здесь взаимозаменяемы лишь частично — поскольку:

- форма Т-12 позволяет отразить сверхурочные, ночные часы, а также отработанные в выходные и праздники, а форма Т-13 — не позволяет;

- форма Т-12 позволяет отразить общее количество неявок (и их длительность), а форма Т-13 — не позволяет, предусматривая указание только конкретных разновидностей неявок — в соответствии с кодами;

- форма Т-12 предусматривает отражение выходных и праздников за расчетный период, а форма Т-13 — не предусматривает.

Если для предприятия не критично отсутствие возможности отразить в табеле те сведения, что структурой формы Т-13 не предусмотрены — можно использовать ее. Если критично — лучше применять форму Т-12.

Форма Т-13 и автоматизированный учет

Распространено мнение о том, что форма Т-12 применяется только при «ручном» учете, а документ Т-13 — при автоматизированном (когда ведется учет посещений работников по картам, турникетам и с помощью иных технических средств).

Мнение основано на формулировке, которая содержится в указаниях по применению унифицированных форм — утвержденных Постановлением Госкомстата России от 05.01.2004 № 1. Там, действительно, сказано, что:

- форма Т-13 «применяется при автоматизированной обработке учетных данных»;

- бланки формы Т-13 «с частично заполненными реквизитами могут быть изготовлены с применением средств вычислительной техники».

В свою очередь, о форме Т-12 подобного не сказано. Что это значит? Ровным счетом ничего. Ни один нормативный акт не содержит:

- запрета на использование формы Т-13 при «ручном» учете;

- запрета на использование формы Т-12 при «автоматическом» учете.

Более того, организация вправе применить любую другую форму — в том числе разработанную на основе унифицированной. Так, многие работодатели — которым удобнее по тем или иным причинам применять форму Т-13, но при этом желающие отражать там данные по работе в выходные, праздники, в ночные часы и сверхурочно — попросту дорабатывают бланк, добавляя в него нужные графы.

Главное — вести табель в принципе. Не обнаружившая его при проверке Трудинспекция выпишет крупный штраф по п. 1 ст. 5.27 КоАП РФ.

Так или иначе, общераспространено использование формы Т-13 без изменений — в том виде, в котором ее утвердил Госкомстат.

Алгоритм заполнения формы Т-13

Учет рабочего времени по форме Т-13 предполагает (условимся, что он «ручной» — осуществляемый кадровиком на компьютере):

Открытие табеля с обозначением времени его закрытия

На практике оно осуществляется в конце расчетного периода, что предшествует текущему (тому, за который будет вестись учет рабочего времени) — либо в первый день текущего. Кадровик заполняет заголовочную область бланка, вносит сведения о сотрудниках в таблицу.

Поскольку табель составляется за период, длительность которого точно известна (как правило, это расчетный период по зарплате или полный календарный месяц), то можно сразу заполнить графы «Отчетный период/с» и «Отчетный период/по». Номер документа чаще всего пишется по схеме: порядковый номер месяца/порядковый номер половины месяца (то есть, табель за 1 половину июня будет иметь номер 06/01).

Если локальными НПА предприятия строго установлены сроки предоставления табеля (например, последний день расчетного периода или первый следующий за ним рабочий день), то можно сразу указать и дату составления (которая в любом случае должна соблюдаться). А если не установлены — то лучше проставить дату фактического предоставления табеля позднее.

Заполнение графы 4 таблицы

Осуществляется данная процедура ежедневно — по завершении каждого рабочего дня. Сведения в таблице отражаются напротив ФИО каждого работника в разрезе 4-х строк:

- в первой показываются коды отработанного или неотработанного времени с 1 по 15 дни месяца;

- во второй — периоды отработанного или неотработанного времени (в часах и минутах) по соответствующим кодам;

- во третьей — коды с 16 числа до конца месяца;

- в четвертой — периоды в часах и минутах.

Таблица в форме Т-13, таким образом, отличается от аналогичной по назначению в форме Т-12 по принципу отражения данных: в таблице формы Т-12 сведения приводятся по каждому работнику не в четыре строки, а в две.

Заполнение графы 5

Осуществляется по завершении расчетного периода, соответствующего первой или второй половине месяца.

В графе 5 фиксируется 4 показателя (то есть, также в 4-х строках сверху вниз):

- количество отработанных дней за первую половину месяца (соответствует количество кодов, соответствующих отработанному дню — в общем случая по букве Я);

- количество отработанных часов за первую половину месяца (соответствует сумме часов по кодам, обозначающим отработанный день);

- количество отработанных дней за вторую половину месяца;

- количество отработанных часов за первую половину месяца.

Заполнение граф 10-13

Осуществляется по завершении расчетного периода.

Здесь приводятся:

- все уникальные коды неявок;

- количество дней и часов отсутствия на работе в соответствии с каждым кодом.

Заполнение графы 6

Осуществляется по завершении месяца. Предполагает отражение данных по 2 строкам:

- в первой отражается сумма показателей в 1 и 3 строках графы 5;

- во второй отражается сумма показателей во 2 и 4 строках графы 5.

Если форма Т-13 используется для расчета зарплаты, то далее кадровик передает документ бухгалтеру — чтобы он заполнил данные по графам 7-9. Работа с ними в общем случае не входит в сферу ответственности кадровика.

Но если входит, то полезно знать, что в случае, если учетные данные подготавливаются для расчета только одного вида оплаты труда (и корреспондирующего счета), то код вида оплаты (и номер счета) отражаются над таблицей с графами с 7 по 9. Также заполняется графа 9 без отражения сведений в графах 7 и 8.

А в случае, если видов оплаты (счетов) несколько — то в целях их отражения уже применяются все графы с 7 по 9. Если видов оплаты более 4-х, то задействуется дополнительный блок граф с теми же цифрами.

Заполнение бланка Т-13: нюансы

При заполнении стандартной формы Т-13 ( если она задействуется без изменений в ее структуре) нужно иметь в виду следующее:

- Графа «Отчетный период» может заполняться двумя способами:

- с указанием интервала, соответствующего полному календарному месяцу (при подаче табеля при расчетах зарплаты за любые периоды);

- с указанием интервала, соответствующего первой половине месяца (при подаче табеля для расчета зарплаты за соответствующий период) или полному месяцу (при подаче табеля для расчета зарплаты за месяц).

Какой способ удобнее — решает бухгалтерия (и объясняет кадровику, что указывать в форме). Основная задача табеля Т-13 — ведение учета в целях выполнения требований ст. 91 ТК РФ, и отвечает за нее кадровик. То, каким образом данные, отражаемые в нем, будут применяться для исчисления зарплаты — определяют его коллеги, ответственные за финансовую часть.

Так или иначе, не будет нарушением указывать только месяц: то, за какой именно период подан документ, бухгалтеры смогут определить по существу исходя из его содержания и даты получения от кадровиков.

- Коды (условные обозначения) для учета рабочего времени в форме Т-13 применяются те же, что определены для формы Т-12 (указаны на одной из ее страниц).

Но при необходимости работодатель может ввести свои дополнительные коды (как, безусловно, и в случае с использованием формы Т-12).

- В целях «ручного» заполнения бланк формы лучше распечатывать на листе А3.

Это позволит более наглядно соотносить показатели между разными графами. При распечатке табеля на одном листе А4 с двух сторон это сложнее (не считая того факта, что в таком виде табель может быть сложно сформировать чисто технически). А если «распределить» документ по отдельным листам А4, то есть риск, что какая-то часть табеля потеряется (помним о штрафе).