Бухгалтерский учет страховых взносов производится по счету 69 и некоторым корреспондирующим с ним счетами. Рассмотрим, какие проводки в рамках данных хозяйственных операций могут формироваться.

Учет расчетов по страховым взносам

Страховые взносы — это разновидность расходов, которые включаются в себестоимость продукции (работ, услуг), производимых организацией-работодателем. Начисление взносов, таким образом, показывается по дебету «производственных» счетов: 20, 23, 25, 26, 28, 29 (44 — в торговле) и кредиту счета 69, который выделен планом счетов (утв. Приказом Минфина РФ от 31.10.2000 № 94н) специально для расчетов по взносам:

- Дт 20 (23, 25, 26, 28, 29, 44) Кт 69.

При этом в отношении каждого взноса открывается отдельный субсчет на счете 69. Уплата взносов показывается в виде проводки по кредиту счета 69 и дебету 50 или 51 счета (сегодня — практически всегда это счет 51):

- Дт 69 Кт 51 (50).

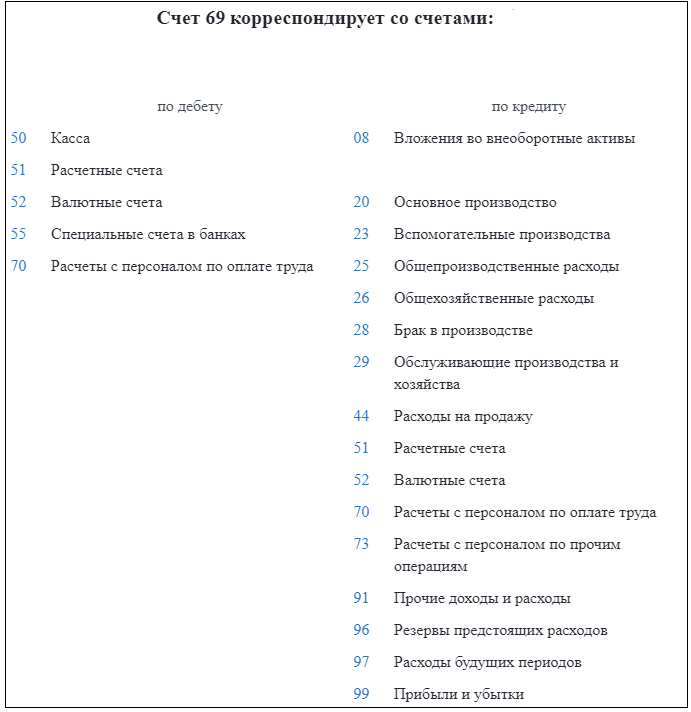

Ниже представлен перечень всех возможных корреспонденций со счетом 69:

Проводки по страховым взносам: пример

Рассмотрим, какие бухгалтерские записи по учету страховых взносов делают работодатели.

Пример

Иванову Н. М., работнику мебельного производства, начислена зарплата в сумме 30 000 рублей.

Работодатель исчислил с нее взносы:

- в ПФР по ставке 22% (6 600 рублей);

- в ФСС на временную нетрудоспособность по ставке 2,9% (870 рублей);

- в ФСС на травматизм по ставке 0,9% (270 рублей);

- в ФОМС по ставке 5,1% (1 530 рублей).

Условимся, что с зарплаты Иванова работодатель осуществляет добровольные отчисления в НПФ в максимально разрешенной сумме — 12% от заработной платы (п. 16 ст. 255 НК РФ) — 3 600 рублей.

В бухгалтерских регистрах работодателя будут зафиксированы (в части расчетов по взносам) проводки:

- По начислению платежей во внебюджетные фонды:

- ДТ 20 КТ 69.21 — 6 600;

- ДТ 20 КТ 69.11 — 870;

- ДТ 20 КТ 69.12 — 270;

- ДТ 20 КТ 69.3 — 1 530.

- По перечислению средств в бюджет:

- ДТ 69.21 КТ 51 — 6 600;

- ДТ 69.11 КТ 51 — 870;

- ДТ 69.12 КТ 51 — 270;

- ДТ 69.3 КТ 51 — 1 530.

- По начислению платежа в НПФ: ДТ 20 КТ 69.22 — 3 600.

- По перечислению платежа в НПФ: ДТ 69.22 КТ 51 — 3 600.

Если обязательные пенсионные взносы взносы не уплачены вовремя, то за каждый день просрочки начисляются пени — формирующие, в свою очередь, убытки организации, отражаемые на счете 99.

Так, пеня по пенсионным взносам начисляется проводкой ДТ 99 КТ 69.21. По взносам в ФСС и ФОМС — аналогичным образом: по дебету счета 99, а по кредиту берется соответствующий взносу субсчет.

Сумма взносов в ФСС к уплате может быть уменьшена за счет различных возмещений со стороны фонда. Специфику такого уменьшения рассмотрим в следующих статьях.

Подводим итоги

- Начисление страховых взносов показывают по дебету «производственных» счетов – 20, 23, 25, 26, 28, 29 (44 — в торговле) и кредиту счета 69: Дт 20 (23, 25, 26, 28, 29, 44) Кт 69.

- В случае просрочки оплаты взносов начисляются пени, учитываемые в качестве убытков на счете 99: ДТ 99 КТ 69.