Наступление 2020 года позволило плательщикам НДФЛ сократить число налоговых органов, в которые будут сдаваться отчеты по НДФЛ и уплачиваться платежи по этому налогу. О том, кого касаются изменения, в чем они заключаются и как оформляются документами, — в нашем материале.

Правила выбора ИФНС по НДФЛ в 2020 году

С 01.01.2020 в обновленной редакции начали действовать 2 статьи НК РФ, содержащие правила работы с НДФЛ:

- ст. 226 (п. 7) — в отношении порядка уплаты этого налога;

- ст. 230 (п. 2) — в части подачи отчетности по нему.

Оба обновления касаются организаций, у которых есть обособленные подразделения, и позволяют выбрать для платежей по НДФЛ и отчетности по нему один налоговый орган в пределах одного муниципального образования, если в этом образовании одновременно зарегистрированы:

- сама организация и все ее обособленные структуры (или их часть);

- несколько обособленных структур одного и того же юрлица.

Такой выбор должен сделать сам налоговый агент и уведомить о нем каждую ИФНС, в которой он стоит на учете и которого будет касаться принятое решение. Выбор делается до наступления очередного налогового периода. До окончания этого периода изменить принятое решение нельзя.

Однако выбранный налоговый орган придется дополнительно известить при изменении числа обособленных структур и при иных изменениях, влияющих на правила подачи отчетности по НДФЛ.

Форма и срок подачи уведомления о выборе ИФНС

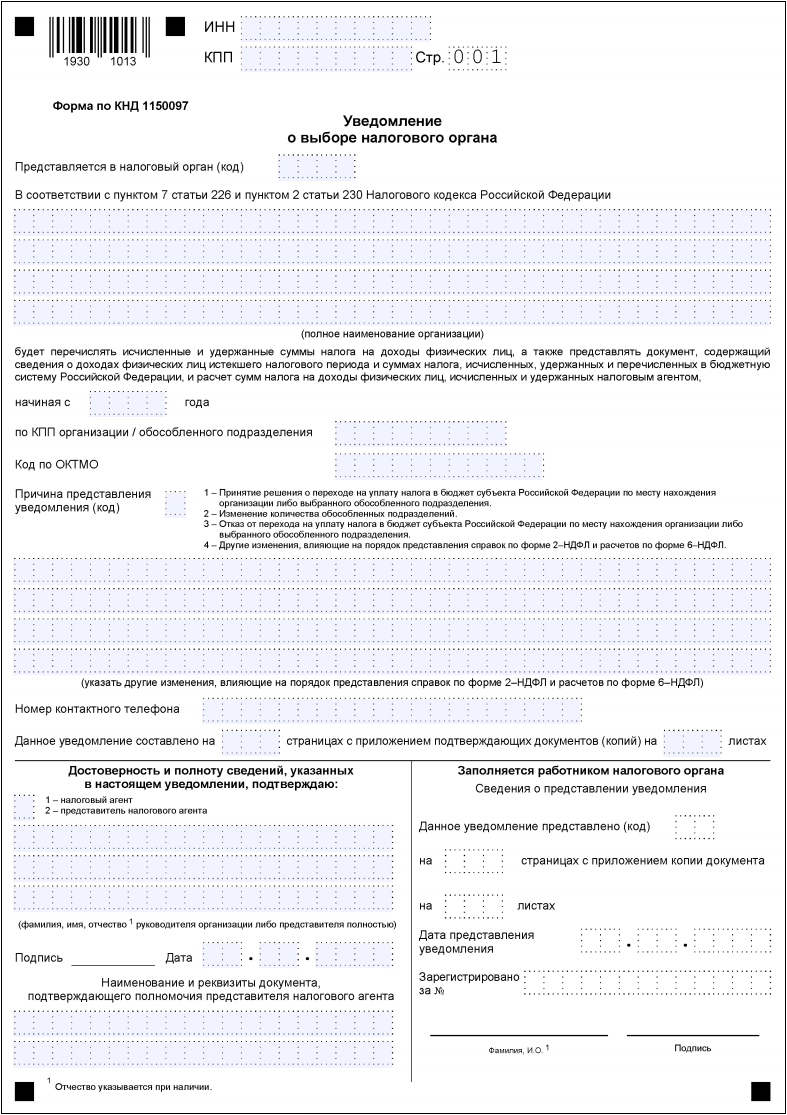

Для информирования налоговых органов разработан документ (уведомление), форма которого и правила заполнения утверждены Приказом ФНС России от 06.12.2019 № ММВ-7-11/622@. Скачать его бланк можно на нашем сайте.

Структура бланка уведомления позволяет применять этот документ вне зависимости от того, по какой из причин он подается в ИФНС:

- для извещения о выборе одного из налоговых органов для платежей и отчета по НДФЛ;

- для информирования об изменении числа обособленных структур;

- с целью отказа от возможности платить и отчитываться только в один налоговый орган;

- из-за других изменений, отражающихся на порядке представления отчетности по НДФЛ.

Особых сложностей в заполнении он не представляет, поскольку создать его потребуется лишь для налогового органа, выбираемого в качестве единственного. В другие ИФНС этот документ не направляется — данные туда поступят автоматически (Письмо ФНС России от 16.12.2019 № БС-4-11/25885@).

Отразите в нем:

- код ИФНС, выбранной для направления туда платежей и отчетности;

- реквизиты подателя;

- год начала действия подаваемых сведений;

- данные выбранного для платежей и отчета подразделения (его КПП и ОКТМО);

- причину подачи уведомления;

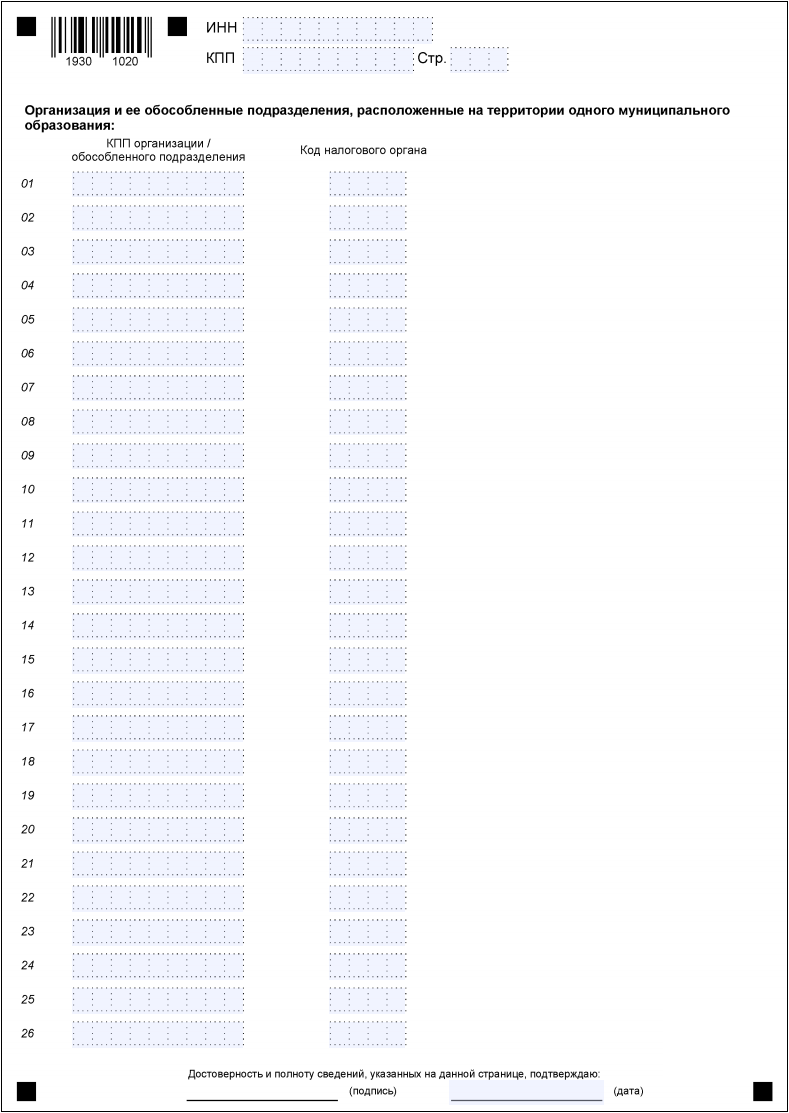

- перечень тех структур, которых будет касаться сделанный выбор (с указанием их КПП и кодов ИФНС, где они стоят на учете) — он не формируется, если причиной подачи уведомления становится отказ от выбора одного из налоговых органов.

Подать такой документ можно как на бумаге, так и в электронном виде. Срок его представления — 1 числа того налогового периода, с которого начинает действовать сделанный выбор (п. 2 ст. 230 НК РФ).

Однако для 2020 года этот срок смещен на более поздний — до 31.01.2020, поскольку до 01.01.2020 не действовали ни новые положения ст. 226 и ст. 230 НК РФ, ни форма относящегося к ним уведомления. В течение января 2020 года налоговый агент вправе оплачивать налог в то подразделение, которое он укажет в уведомлении в качестве выбранного. Такие разъяснения дает ФНС России на своем сайте.

Подводим итоги

- С 2020 года в отношении платежей по НДФЛ и отчетности по этому налогу для юрлиц, имеющих обособленные подразделения, возможным становится выбор только одного налогового органа, с которым будет осуществляться взаимодействие по этим вопросам. Но применить это правило можно, лишь когда юрлицо и его обособленные структуры (или несколько обособленных структур) находятся в пределах одного и того же муниципального образования. Действие выбора начинается с первого дня года. Изменить его до конца налогового периода нельзя.

- О сделанном выборе в тот налоговый орган, который станет единственным, подается уведомление установленной формы. Оформить его можно как на бумаге, так и в виде электронного документа. Этот же бланк используется и при иных связанных с таким выбором ситуациях, требующих извещения налоговой — отказе от сделанного выбора, изменении числа обособленных структур, других причинах, влияющих на подачу отчетности по НДФЛ.

- Срок подачи уведомления истекает в первый день года, с которого должно начинаться действие выбора. Однако для 2020 года сделано исключение — срок представления уведомления продлен до 31.01.2020. При этом платежи по НДФЛ в течение января могут сразу направляться в подразделение, которое будет указано в качестве выбранного в уведомлении.