В НК РФ внесены значительные изменения: с 2020 года упрощена процедура сдачи отчетности по НДФЛ. Наша статья посвящена новой форме уведомления о выборе налогового органа — она касается предприятий с обособленными подразделениями, расположенными на территории одного муниципального образования. Расскажем обо всех изменениях, сроках подачи уведомления, покажем образец заполнения.

Что изменилось в отношении НДФЛ в 2020 году

Приказом ФНС от 06.12.2019 № ММВ-7-11/622 утвержден бланк уведомления о выборе налогового органа по НДФЛ, который вступил в силу 01.01.2020. Теперь предприятие, имеющее обособки, расположенные на территории одного муниципального образования (либо предприятие, расположенное вместе с обособками на одной территории), может подавать сведения и уплачивать НДФЛ одним из двух способов:- по адресу регистрации основной организации;

- по адресу регистрации одного из обособленных подразделений.

До введения нового закона приходилось сдавать отчетность и оплачивать НДФЛ отдельно по каждому подразделению. Теперь же у налогового агента есть право самостоятельно выбирать инспекцию ФНС, через которую будут подаваться сведения (п. 2 ст. 230 НК РФ).

Срок подачи уведомления по НДФЛ

Организации должны успеть подать уведомления в выбранную ИФНС до 1 числа нового налогового периода (п. 2 ст. 230 НК РФ). С учетом праздничных и выходных дней эта дата переносится на ближайший рабочий день (п. 6, 7 ст. 6.1 НК РФ).

Поскольку Приказ № ММВ-7-11/622 вступил в силу только в 2020 году, ФНС России Письмом от 25.12.2019 № БС-4-11/26740 поменяла срок подачи уведомления по НДФЛ и продлила его до 31.01.2020.

Невозможно поменять налоговый орган, указанный в сданном уведомлении, в течение текущего отчетного периода.

Исключения из этого правила:

- изменилось количество обособленных подразделений;

- возникли ситуации, оказывающие влияние на порядок подачи сведений о доходах.

Во всех других случаях сменить ИФНС для сдачи централизованной отчетности по НДФЛ (и уплаты налога) можно только с начала нового налогового периода (календарного года).

Содержание бланка уведомления по НДФЛ 2020

Новая форма состоит из двух страниц, но их количество может быть увеличено, если у организации больше подразделений, чем предусматривает утвержденный бланк.

Рассмотрим, какие сведения указываются в уведомлении.

Первая страница

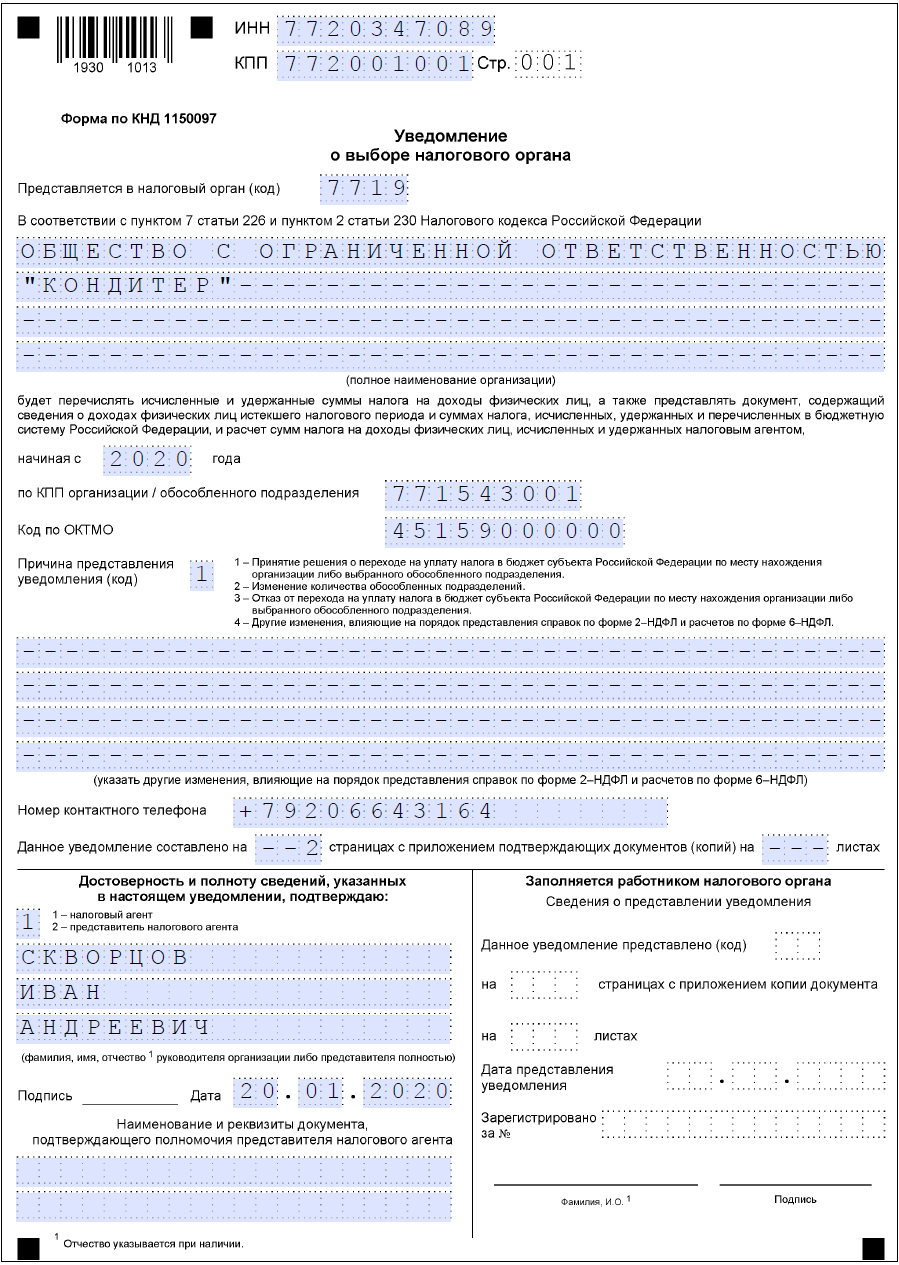

На первой странице уведомления НДФЛ укажите:

- Полное наименование предприятия.

- Код инспекции ФНС, через которую будут подаваться данные по НДФЛ (по месту учета основной компании или любого ее подразделения).

- Налоговый период для предоставления отчетности и уплаты НДФЛ.

- КПП предприятия или выбранного подразделения, через которое будет предоставляться отчетность.

- Код ОКТМО муниципального образования, на территории которого находится предприятие с обособленными подразделениями.

- Причину представления уведомления. Предусмотрено 4 варианта, все они перечислены в бланке. Следует выбрать один из них и указать его код. Если вы выбрали пункт 4, в специальном поле следует перечислить изменения, влияющие на порядок предоставления отчетности по НДФЛ.

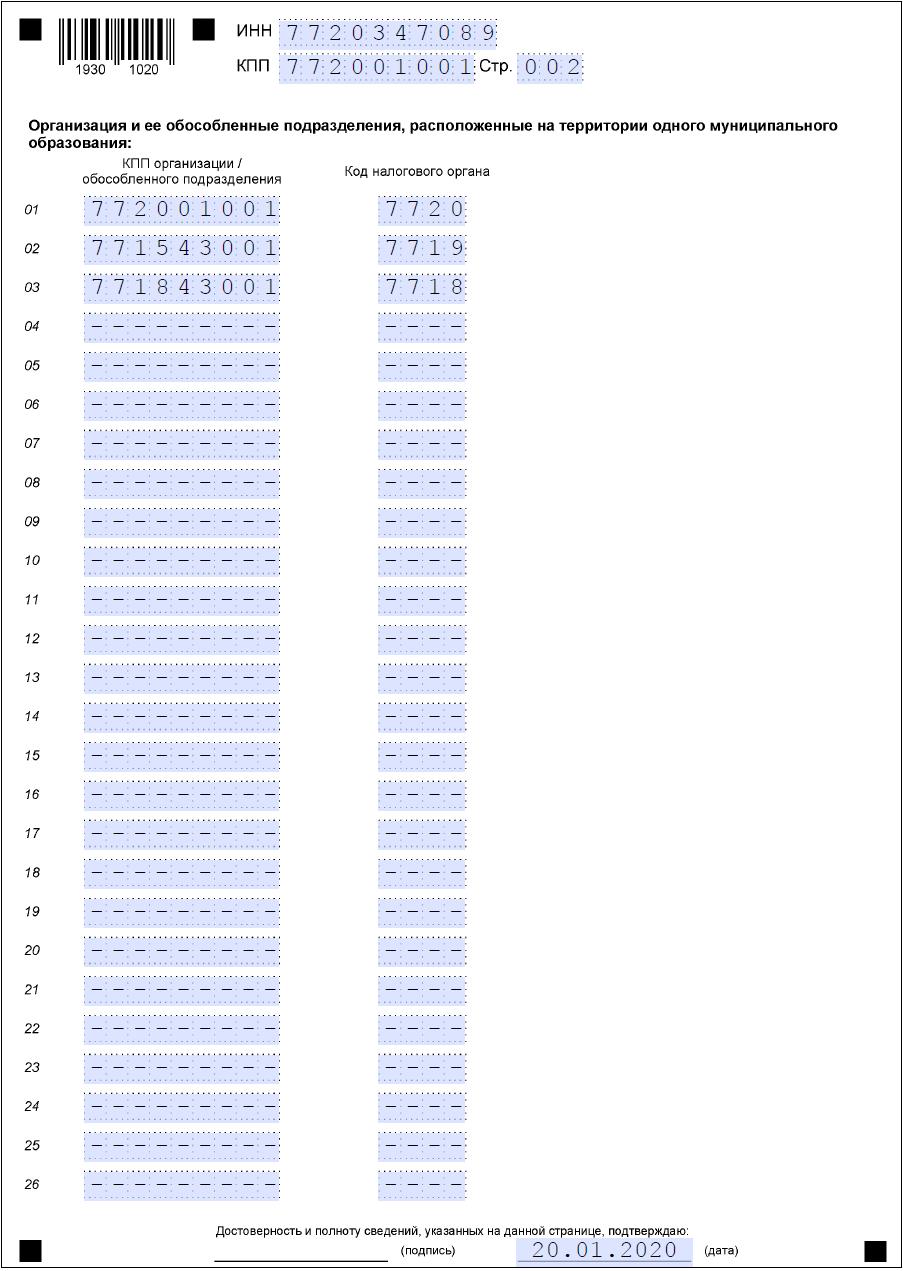

Вторая страница

Здесь укажите КПП основной компании и всех ее подразделений, по которым формируются отчеты 2-НДФЛ и 6-НДФЛ, а также происходит оплата налога.

Правила заполнения уведомления по НДФЛ в 2020 году

Требования к заполнению уведомления стандартные:

- Вручную заполнять бланк следует только печатными заглавными буквами, используя чернила синего, фиолетового или черного цветов. Или использовать шрифт Courier New, установив размер в 16 или 18 пунктов.

- Начинать вносить данные следует с первого знакоместа.

- При отсутствии информации в пустом поле проставляют прочерки.

- Не допускаются исправления штрих-корректором.

- Запрещена двусторонняя печать.

- Скреплять страницы между собой не нужно.

Как видим, такие же требования применяются ко всем основным регламентированным отчетным формам.

Образец уведомления о выборе ИФНС для уплаты НДФЛ

А теперь заполним уведомление на примере.

Пример

У ООО «Кондитер» два обособленных подразделения, расположенных на территории одного муниципального образования города Москвы. Основное предприятие зарегистрировано в ИФНС № 20, одно подразделение — в ИФНС № 19, другое — в ИФНС № 18.

Компания, учитывая последние изменения законодательства (п. 7 ст. 226, п. 2 ст. 230 НК РФ), с 01.01.2020 решила сдавать отчетность и платить НДФЛ через налоговую инспекцию № 19. Об этом нужно оповестить ИФНС № 19 уведомлением о выборе налогового органа по НДФЛ.

Заполняем первую страницу уведомления НДФЛ

Заполняем вторую страницу уведомления НДФЛ

Подводим итоги

- ФНС в 2020 году утвердила новый бланк уведомления о выборе налогового органа по НДФЛ. Если у вас есть обособки, расположенные на территории одного муниципального образования (либо если ваша головная организация расположена вместе с обособками на одной территории), вы может отчитываться по НДФЛ и уплачивать его в одну ИФНС по вашему выбору.

- Уведомление по НДФЛ состоит из двух страниц.

- Правила заполнения — стандартные для большинства отчетных форм по налогам.