Коронавирус внес коррективы в уплату налогов предприятий практически всей страны. Кому-то дали отсрочку (рассрочку) по уплате налогов, перенесли сроки сдачи отчетов, приостановили проверки, а кому-то и вовсе спишут налоги за 2 квартал 2020 года. Рассмотрим, как коронавирус повлиял на налогообложение российского бизнеса.

Кто считается работающим, неработающим и пострадавшим в целях сдачи отчетности и уплаты налогов

Коронавирус поделил налогоплательщиков на 3 группы:

- Работающие в период пандемии с 30.03.2020 по 11.05.2020.

- Неработающие.

- Наиболее пострадавшие от COVID-19.

К первой категории — работающим — относятся все налогоплательщики, на которых не распространяются указы Президента РФ о нерабочем периоде от 25.03.2020 № 206, от 02.04.2020 № 239, от 28.04.2020 № 294:

- розничные продуктовые ритейлеры;

- аптеки и медорганизации;

- непрерывно действующие компании;

- организации, выполняющие неотложные работы и т. д.

Ко второй категории относятся все остальные предприятия и ИП. Некоторые из них смогли перевести свой бизнес в дистанционный режим и продолжили трудиться, другие — на самом деле не работали.

Несмотря на то, что одни из этих компаний работали, а другие нет, в рамках президентских указов и те, и другие считаются неработающими. Перенос сроков уплаты налогов и взносов зависит от того, попадаете ли вы под действие указов о нерабочих днях, а не сам факт приостановки деятельности в компании (Письмо ФНС РФ от 14.04.2020 № СД-4-3/6261@).

К третьей категории относятся все налогоплательщики, основной ОКВЭД которых включен в перечень наиболее пострадавших отраслей (Постановление Правительства от 03.04.2020 № 434):

| N п/п | Сфера деятельности |

Код ОКВЭД 2 |

| 1 | Авиаперевозки, аэропортовая деятельность, автоперевозки | 49.3, 49.4, 51.1, 51.21, 52.23.1, 52.23.11, 52.23.12, 52.23.13, 52.23.19 |

| 2 | Культура, организация досуга и развлечений | 90, 59.14, 91.02, 91.04.1 |

| 3 | Физкультурно-оздоровительная деятельность и спорт | 93, 96.04, 86.90.4 |

| 4 | Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | 79 |

| 5 | Гостиничный бизнес | 55 |

| 6 | Общественное питание | 56 |

| 7 | Деятельность организаций дополнительного образования, негосударственных образовательных учреждений | 85.41, 88.91

|

| 8 | Деятельность по организации конференций и выставок | 82.3 |

| 9 | Деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты) | 95, 96.01, 96.02

|

| 10 | Деятельность в области здравоохранения | 86.23 |

| 11 | Розничная торговля непродовольственными товарами | 45.11.2, 45.11.3, 45.19.2, 45.19.3, 45.32, 45.40.2, 45.40.3, 47.19, 47.19.1, 47.19.2, 47.4, 47.5, 47.6, 47.7, 47.82, 47.89, 47.99.2 |

| 12 | Производство изделий народных художественных промыслов | 32.99.8 |

Меры поддержки бизнеса, принятые в России из-за COVID-19

Основной документ, регламентирующий порядок предоставления мер поддержки бизнеса в связи с распространением коронавирусной инфекции, — Постановление Правительства РФ от 02.04.2020 № 409.

Главные меры поддержки следующие:

- Перенос сроков налоговой отчетности (для всех).

- Для пострадавших отраслей, включенных в реестр МСП, перенос сроков оплаты налогов и сборов.

- Для отдельных налогоплательщиков, пострадавших от коронавируса, — отсрочка, рассрочка по налоговым платежам и взносам в упрощенном порядке.

- Мораторий на назначение новых выездных налоговых проверок и на приостановление операций по расчетный счетам налогоплательщиков.

- Приостановление уже начатых налоговых проверок до 31.05.2020.

- Приостановление взыскания налогов и сборов, страховых взносов, пеней и штрафов.

- Освобождение от санкций за не предоставление документов в установленные сроки.

Кроме того, есть разъясняющие письма различных ведомств, на которые можно опираться, принимая то или иное решение. Рассмотрим их более детально.

Узнайте, какие льготы может получить любая компания или ИП

Оформите доступ на 2 дняПеренос сроков сдачи отчетности

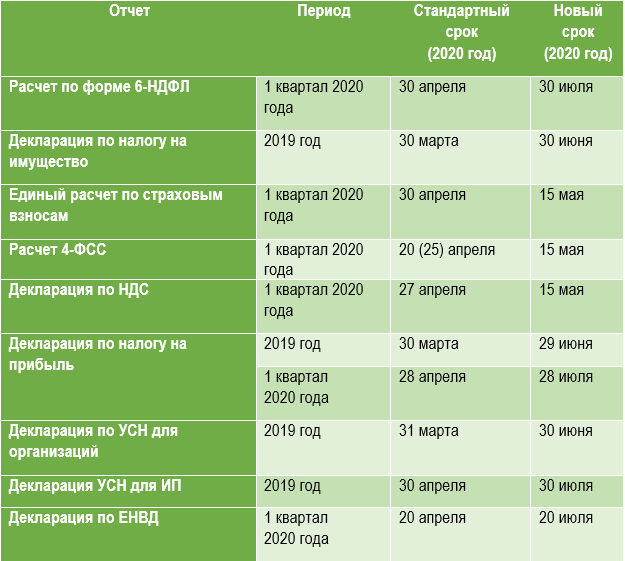

Для всех налогоплательщиков перенесли сроки сдачи отчетности. До 12 мая сдаются:

- бухгалтерский баланс за 2019 год и все приложения к нему;

- справку-подтверждение ОКВЭД.

До 15 мая сдаются:

- НДС-декларация за 1 квартал 2020 года;

- журнал учета счетов-фактур;

- РСВ за 1 квартал 2020 года;

- форма 4-ФСС.

По остальным формам, срок подачи которых приходится на март, апрель и май вне зависимости от отчетного периода, крайний срок перенесен на 3 месяца. Чтобы узнать, когда сдавать тот или иной отчет, к крайней дате представления отчета нужно прибавить 3 месяца (Письмо ФНС от 21.04.2020 №СД-4-3/6655@).

Например, срок сдачи 6-НДФЛ за 1 квартал — 30 апреля. Значит, с учетом переноса сдать его нужно не позднее 30 июля 2020.

Полный перечень переносов срока сдачи отчетности представлен в таблице:

Несмотря на то, что срок сдачи отчетности перенесен для всех, перенос сроков уплаты налогов предусмотрен только для пострадавших отраслей. Если вы к ним не относитесь, налоги нужно заплатить вовремя. Например, срок уплаты налога на прибыль за 2019 год — 28 марта 2020, а декларацию можно сдать позже на 3 месяца.

Налоговые каникулы для отраслей, пострадавших от коронавируса

Для субъектов малого бизнеса, основной вид деятельности которых входит в перечень наиболее пострадавших от коронавируса (утв. Постановлением Правительства от 03.04.2020 № 434) предусмотрены следующие меры поддержки:

- Перенос сроков уплаты налогов и взносов на 3-6 месяцев (подробную таблицу с конечным сроками см. здесь).

- Субсидии в размере одного МРОТ на каждого работника при условии сохранения рабочих мест не менее чем 90% или увольнения 1 сотрудника (подробнее о субсидиях читайте здесь).

- Освобождение от всех налогов, кроме НДС, начисленных за 2 квартал 2020 года; снижение фиксированных взносов ИП до 20 318 руб. за 2020 год; снижение ставки страховых взносов до 0% за апрель-июнь 2020 для всех, кому положена отсрочка по умолчанию (законопроект № 959325-7).

- Самозанятым в обращении от 11 мая Президент пообещал вернуть налоги, уплаченные за 2019 год.

Главные условия, которым должен соответствовать налогоплательщик, чтобы воспользоваться данными преференциями (кроме самозанятых) следующие:

- Основной ОКВЭД на 01.03.2020 должен быть включен в перечень наиболее пострадавших отраслей. Причем если в перечень включен ОКВЭД с 5-м уровнем, а у вас есть еще уровни нижнего класса, то ваше предприятие входит. Если же наоборот, то нет.

- Налогоплательщик на 01.03.2020 года должен быть включен в реестр субъектов МСП.

Отдельные категории налогоплательщиков вправе рассчитывать на отсрочку или рассрочку по бюджетным платежам. Рассмотрим, кто именно.

Упрощенная отсрочка и рассрочка по налогам в связи с коронавирусом

На отсрочку или рассрочку, предоставляемую в упрощенном порядке, вправе рассчитывать бизнес, основной ОКВЭД которых включен в перечень наиболее пострадавших. Это крупные налогоплательщики, градо- и системообразующие предприятия, иные хозсубъекты, приведенные в п. 1 и п. 2 правил предоставления отсрочки/рассрочки, утв. Постановлением Правительства № 409.

Такие предприятия должны удовлетворять хотя бы одному из условий:

- доходы снизились более чем на 10%;

- за отчетные периоды 2020 года получен убыток (хотя за 2019 год убытка не было).

Получить упрощенную отсрочку или рассрочку по заявлению можно по всем налогам, кроме НДС, акцизов и НДПИ.

Если срок отсрочки или рассрочки не превышает 6 мес., обеспечения не потребуется. На более длительный период нужен либо залог (недвижимое имущество с кадастровой стоимостью, превышающей сумму налога), либо поручительство, либо банковская гарантия.

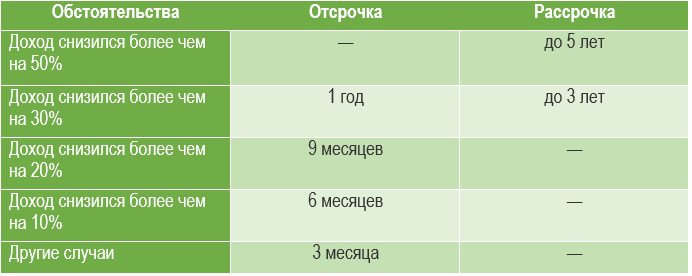

Сроки отсрочки или рассрочки разные:

Для системообразующих, градообразующих предприятий, а также для крупнейших налогоплательщиков и реализующих социально-значимые товары или услуги, предусмотрены особенные правила предоставления отсрочки (рассрочки):

Чтобы рассчитать процент снижения доходов, сравните данные в декларации за текущий квартал с данными за прошлый квартал и за аналогичный период прошлого года. Если за 2 квартал 2020 года прогнозируется снижение дохода, можно подать заявление заранее. Это приостановит взыскание суммы, заявленной к рассрочке или отсрочке. Убыток рассчитывайте по «прибыльной» декларации за квартал, предшествующий кварталу подачи заявления.

Срок рассмотрения заявления — 30 рабочих дней с момента его подачи. При этом налоговая не начнет рассматривать заявление, если не сданы декларации по налогу на прибыль и НДС. Если налогоплательщик применяет УСН, срок рассмотрения также 30 рабочих дней.

Даже если на вас не распространяется «упрощенная» отсрочка по налогам, вы можете попробовать получить «обычную» отсрочку в рамках ст. 64 НК РФ.

Приостановление налоговых проверок в связи с коронавирусом

До 31.05.2020 минимизированы фискальные функции налоговиков (Постановления Правительства от 24.04.2020 № 570, от 02.04.2020 № 409):

- Приостановлены уже начатые выездные проверки.

- Не назначаются новые выездные проверки и проверки по сделкам между взаимозависимыми лицами.

- Приостановлены взыскания до 31.05.2020 (Письмо ФНС от 27.04.2020 N ЕД-20-8/53@).

- Продлены сроки представления документов и пояснений на 20 рабочих дней по требованиям от ИФНС. Исключение — пояснения в рамках камеральной проверки по НДС здесь срок увеличен на 10 рабочих дней.

Не приостанавливаются операции по расчетный счетам, если вы (Письмо ФНС от 03.04.2020 № ЕД-20-15/38@):

- опоздаете с декларацией или расчетом;

- не обеспечите электронный документооборот с ФНС в случаях, когда должны были это сделать.

Долгосрочные меры поддержки налогоплательщиков

Кроме вышеперечисленных мер поддержки бизнеса приняты и долгосрочные поправки:

- Расходы на защитные от коронавируса средства, а также антисептики для налога на прибыль можно учесть в составе прочих затрат. Главное — чтобы соблюдались правила ст. 252 НК РФ: все расходы должны быть подтверждены документально и экономически обоснованы.

- Снижены ставки по страховым взносам для субъектов малого и среднего бизнеса (всех отраслей) с части месячной зарплаты работника, превышающей МРОТ (Закон от 01.04.2020 № 102-ФЗ «О внесении изменений…»). Подробнее о новых тарифах и пример расчета см. здесь.

О других видах государственной помощи бизнесу во время эпидемии читайте в статье «Меры поддержки бизнеса в период коронавируса».

Подводим итоги

- Меры поддержки бизнеса в условиях распространения коронавируса направлены на снижение налогового бремени для налогоплательщиков. Это и мораторий на проверки, и перенос сроков по сдаче деклараций, и снижение страх взносов.

- Для наиболее пострадавших отраслей предусмотрены отсрочки по уплате налогов и взносов и субсидии в размере одного МРОТ на каждого сотрудника за апрель и май 2020 года.