Весь 2022 год заполнять платежные поручения нужно с особым вниманием, так как в течение года поэтапно будут вводиться изменения в правила оформления платежных поручений для уплаты платежей в бюджет, в том числе налоговых. Поправки внесены Приказом Минфина от 14.09.2020 № 199н. Что это за новшества, и с какой даты их обязательно применять, чтобы платеж прошел с первого раза, а не завис в банке в составе невыясненных, расскажем в статье.

Поэтапное применение Приказа № 199н в 2022 году

С начала 2022 года в платежных поручениях на перечисление денег в бюджет компаниям и ИП нужно проставлять новые реквизиты казначейских счетов. Это связано с переходом Федерального Казначейства и ФНС на систему казначейского обслуживания поступлений в бюджеты бюджетной системы РФ в системе казначейских платежей (Приказ Федерального казначейства от 01.04.2020 № 15н, Письмо Минфина от 30.07.2022 № 07-04-10/05-18375).

В рамках этого перехода был издан пПриказ Минфина от 14.09.2020 № 199н, изменяющий и дополняющий правила заполнения платежных поручений, утвержденные Приказом Минфина от 12.11.2013 № 107н. Он вступил в силу с 01.01.2022, а отдельные его нормы вводятся в действие с июля и октябрь текущего года.

Новые правила заполнения полей 13, 14, 15 и 17

С 01.01.2022 изменился порядок заполнения в платежных поручениях полей 13,14,15 и 17:

- В поле 13 «Банк получателя» уточнили название банка получателя;

- В поле 14 «БИК» изменился БИК банка-получателя;

- В поле 15 нужно проставлять номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета — ЕКС). Ранее в этом поле проставлялись нули.

- В поле 17 изменены номера счетов территориальных органов Федерального казначейства (ТОФК).

Новые реквизиты счетов ТОФК указаны Письме ФНС России от 08.10.2020 № КЧ-4-8/16504@:

- БИК и наименование банка-получателя для каждого региона (поля 13 и 14);

- номер счета банка получателя средств (поле 15).

- новый и прежний счет ТОФК для каждого банка-получателя (поле 17).

Для каждого региона свои реквизиты. Скачайте новые платежные реквизиты здесь.

Информация о реквизитах казначейских счетов Скачать

Изменение в платежке для плательщиков-физлиц

С 01.01.2022 для плательщиков-физлиц применяются обновленные Правила, утвержденные Приказом Минфина от 12.11.2013 № 107н (в ред. Приказа Минфина от 14.09.2020 № 199н).

Изменения затронули порядок отражения в платежных поручениях сведений, позволяющих проверяющим определить, от кого пришел платеж. Так, до 01.01.2022 физлицо должно было указать ИНН или проставить УИН в поле 108 «Номер документа, который является основанием платежа» или в поле 22 «Код». А при отсутствии УИН разрешалось указывать адрес проживания или пребывания плательщика.

Когда в поле 60 «ИНН» можно проставить ноль

ИНН является обязательным реквизитом в платежках на уплату налогов. Исключение было сделано для иностранных компаний — если у такого налогоплательщика отсутствует ИНН, в реквизите «ИНН» платежного поручения допускается отражать код иностранной компании из свидетельства, выданного налоговым органом.

Указанный код состоит из пяти знаков (цифр), и все они одновременно не могут принимать значение ноль (0). По новым правилам в реквизите «ИНН» плательщика допускается проставление значения «0» иностранными компаниями (физлицами) при отсутствии их постановки на учет в налоговом органе, но за исключением платежей по налогам и сборам, страховым взносам и иным платежам, администрируемым налоговиками.

По-другому теперь нужно заполнять поле «ИНН» платежного поручения при проведении удержаний из зарплаты должников-физлиц в счет погашения долгов по платежам в бюджет на основании исполнительного документа. С 17.07.2022 не допускается указывать ИНН компании, составившей распоряжение, а требуется указывать ИНН работника (подп. 3 п. 8 Приказа Минфина от 14.09.2020 № 199н).

С 01.10.2022 в поле «ИНН» запрещено проставлять ИНН кредитной организации, если платежку на перечисление денег в бюджет оформило физлицо без счета. В этом поле требуется проставить ИНН этого физлица или «0», если номер не присвоен.

Единый код для поля 101 «Статус плательщика-физлица»

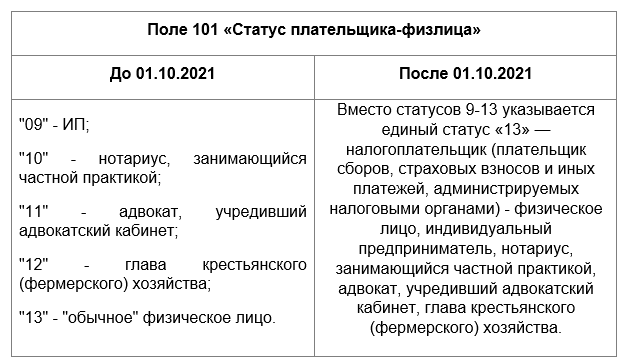

С 1 октября 2022 года меняется порядок заполнения поля 101 «Статус плательщика-физлица».

Вместо ранее применявшихся пяти отдельных кодов 09 (ИП), 10 (частный нотариус), 11 (адвокат), 12 (глава КФК) и 13 (обычное физлицо) будет применяться единый код 13.

Произошли и другие изменения в реквизите, отражающем статус плательщика.

С 01.07.2022 введен новый статус плательщика «29» для политических партий (избирательных объединений и т.д.), а с 01.10.2022 вводится код «30» для иностранного лица, не состоящего на учете в налоговых органах РФ (при уплате платежей, администрируемых таможенными органами). Одновременно исчезнут коды 18, 21, 22, 25 и 26.

Все нововведения предусмотрены Приказом Минфина от 14.09.2020 № 199н.

Указываем основание платежа по-новому

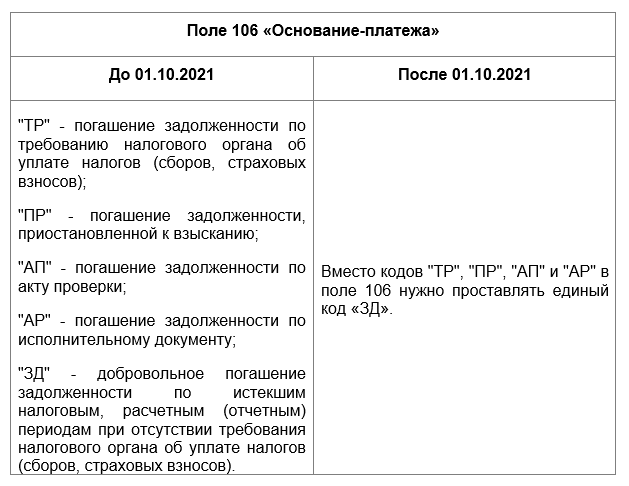

По новым правилам с 1 октября 2022 года нужно заполнять поле 106 «Основание платежа» при погашении задолженности по истекшим периодам.

Вместо кодов «ТР», «ПР», «АП» и «АР» в этом поле нужно проставлять единый для всех ситуаций код «ЗД» (п. 9 Приложения к Приказу Минфина от 14.09.2020 № 199н).

В связи с этими изменениями код «ЗД» расшифровывается по-новому:

- До 01.10.2022 «ЗД» — это добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов, страховых взносов).

- После 01.10.2022 «ЗД» — это погашение задолженности, по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

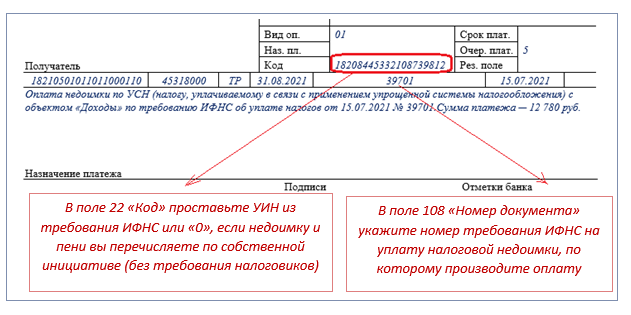

Образцы заполнения поля 108 при проставлении в поле 106 кода «ЗД»:

- «ТР0000000000000» — номер требования налогового органа об уплате налога (сбора, страховых взносов);

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

- «АР0000000000000» — номер исполнительного документа (исполнительного производства).

Например, «ТР0000000001197» — требование об уплате налога № 1197.

При этом в поле 109 «Дата документа основания платежа» нужно отражать даты документов, на основании которых перечисляются денежные средства (решение, требование и т. д.). Реквизит поля 109 состоит из десяти знаков.

УИН в платежках с 01.07.2022

С 01.07.2022 заработали правила проверки уникального идентификатора начисления (УИН) и банки стали проверять его значение в платежках (Приказ от 14.09.2020 № 199н). В результате налогоплательщикам начали отказывать в приеме платежей, если в платежном поручении этот идентификатор указан с ошибками.

Центр эксплуатации платежной системы Департамента информационных технологий Банка России проинформировал, что с 01.07.2022 банкиры имеют техническую возможность для дополнительного контроля значений реквизитов платежных поручений на уплату платежей в бюджетную систему, направленных плательщиками в электронном виде (Письмо ЦБ РФ от 28.04.2022 № ВН-16-4-6-1/3611).

К примеру, УИН указывают налоговики в требовании на уплату недоимки, пеней или штрафа. Или идентификатором выступает номер постановления ГИБДД при уплате в бюджет административного штрафа (Письмо Казначейства России от 24.01.2014 № 42-7.4-05/1.3-54, Письмо МВД России от 17.01.2014 № 13/12-183).

УИН проставляется в поле 22 платежного поручения на перечисление денежных средств в бюджет. Если он неизвестен, в этом поле следует указать «0» (п. 12 Приложения № 2, п. 12 Приложения № 3, п. 7 Приложения № 4 к Приказу Минфина от 12.11.2013 № 107н).

Теперь, если УИН не пройдет проверку у банкиров, деньги по платежке они не переведут, а налоговики вовремя не спишут задолженность и начислят пени.

Как исправить ошибку в платежном поручении

Ошибочные реквизиты в платежных поручениях можно уточнить, если одновременно выполняются три условия (п. 7 ст. 45 НК РФ):

- платеж поступил в бюджет;

- с момента платежа прошло не более трех лет;

- уточнение не приводит к недоимке.

Если платеж в бюджет не поступил из-за ошибки в счете Федерального казначейства и в наименовании банка получателя, такой платеж уточнить не получится (подп. 4 п. 4, п. 7 ст. 45 НК РФ). В таких случаях необходимо снова заплатить нужную сумму в бюджет, оформив новую платежку с верными реквизитами. Чтобы снизить издержки, гасить задолженность нужно как можно быстрее, чтобы прекратить начисление пеней (п. 3 ст. 75 НК РФ). Если срок уплаты налога истек, и набежала определенная сумма пеней, ее нужно перечислить отдельной платежкой.

Затем нужно подать в налоговый орган заявление о возврате или зачете. Такое заявление оформляется в произвольной форме с указанием следующих данных: сведения о налогоплательщике, дата и номер платежки с ошибками, данные о платеже (вид налога и период, за который он уплачен), реквизиты, в которых допущены ошибки с указанием верных данных.

Если же платеж по платежке с ошибками в бюджет поступил, любой реквизит (в том числе отраженный в поле 15 (в составе ЕКС – единого казначейского счета) и в поле 17 (в казначейском счете) можно уточнить (п. 7 ст. 45 НК РФ).

Полезная информация от КонсультантПлюс

Смотрите образец заявления об уточнении платежа при ошибке в КБК (доступ бесплатный).

Подводим итоги

- С 2022 года меняются правила заполнения реквизитов платежных поручений на перечисление денег в бюджет — отдельные нормы приказа № 199н введены с начала года и в июле, остальные вступят в силу с октября текущего года.

- Новые реквизиты счетов ТОФК для заполнения полей 13,14, 15 и 17 указаны в Письме ФНС России от 08.10.2020 № КЧ-4-8/16504@.

- С 01.07.2022 банкиры проверяют уникальные идентификаторы начислений (УИН) и отказывают в приеме платежей, если в платежном поручении идентификатор указан с ошибками.