Отчет 4-ФСС за 9 месяцев 2018 года по страховым взносам сдается по-прежнему во внебюджетный фонд, хотя по большинству видов взносов получателем информации будет налоговая инспекция. Утверждена ли новая форма 4-ФСС с отчетности за 3 квартал 2018 года? Как правильно заполнить и в какие сроки нужно сдавать данную отчетность? Ответим на вопросы и приведем пример заполнения.

Общие сведения о форме 4-ФСС

В год работодатели должны четыре раза отчитаться по форме 4-ФСС. Отчет содержит в себе данные по взносам на страхование от несчастных случаев на производстве и профессиональных заболеваний (часто их просто называют взносами «на травматизм»). Действующий бланк отчета утвержден Приказом ФСС от 26.09.2016 № 381 и является обязательным для всех работодателей, независимо от формы собственности и режима налогообложения. Новая форма для сдачи 4-ФСС за 3 квартал 2018 года не утверждалась. Поэтому искать для скачивания новый бланк 4-ФСС не имеет смысла.

Скачать актуальный бланк отчета можно здесь.

4-ФСС необходимо сдавать в территориальный орган фонда. Для небольших компаний допускается сдавать его как в бумажном, так и в электронном виде — на усмотрение организации. Но для страхователей, у которых среднесписочная численность более 25 человек, возможен лишь электронный способ сдачи отчета.

На бумажном носителе срок сдачи 4-ФСС — до 20 числа месяца, следующего за отчетным периодом, в электронном виде — срок продлен до 25-го числа. Если срок сдачи попадает на праздничный или нерабочий день, то предоставить отчет можно в первый рабочий день после него. Отчет за 9 месяцев 2018 года в бумажном виде нужно сдать до 22.10.2018 (т. к. 20 октября – это суббота), а в электронном – до 25.10.2018.

Даже при отсутствии денежных выплат все равно нужно предоставлять так называемый «нулевой» отчет.

В первую очередь, работодателю нужно знать ставку налога, которую он применяет. Минимальная ставка — 0,2 — используется в сферах деятельности, не связанных с риском для здоровья сотрудников. Всего существует 32 тарифа, а максимальная ставка может достигать 8,5%.

Узнать класс, которому соответствуют условия труда на предприятии, можно, исходя из ОКВЭД и классификации видов деятельности по риску. Эта же информация должна быть указана и в регистрационных документах, получаемых в ФСС.

За несвоевременную сдачу отчета предусмотрен штраф от 1 000 рублей до 30 % от суммы взносов. Помимо этого, на должностных лиц, ответственных за сдачу отчета, будет наложен административный штраф в размере 300-500 рублей.

Порядок заполнения формы 4-ФСС за 3 квартал 2018 года

Отчет в полной версии достаточно объемный. Но в нем есть специфические страницы, которые большинство работодателей не заполняют. Поэтому стандартный отчет состоит из следующих разделов:

- титульный лист: включает в себя общую информацию о плательщике страховых взносов;

- табл. 1: отражает информацию о денежных вознаграждениях;

- табл. 2: показывает расчет страховых взносов;

- табл. 5: отражает информацию о проведении аттестации рабочих мест, что позволяет снизить страховой тариф для некоторых работодателей.

Другие листы заполняются лишь в следующих случаях:

- табл. 1.1 — когда работодатель на определенный срок отправляет сотрудников на работу в другую организацию;

- табл. 3 — когда в отчетном периоде были расходы на оплату больничных и другие выплаты, связанные с охраной труда;

- табл. 4 — когда в отчетном периоде произошли несчастные случаи или были выявлены профзаболевания.

В случае отсутствия данных в этих таблицах указанные листы можно не сдавать.

Образец заполнения формы 4-ФСС за 9 месяцев 2018 года можно скачать здесь.

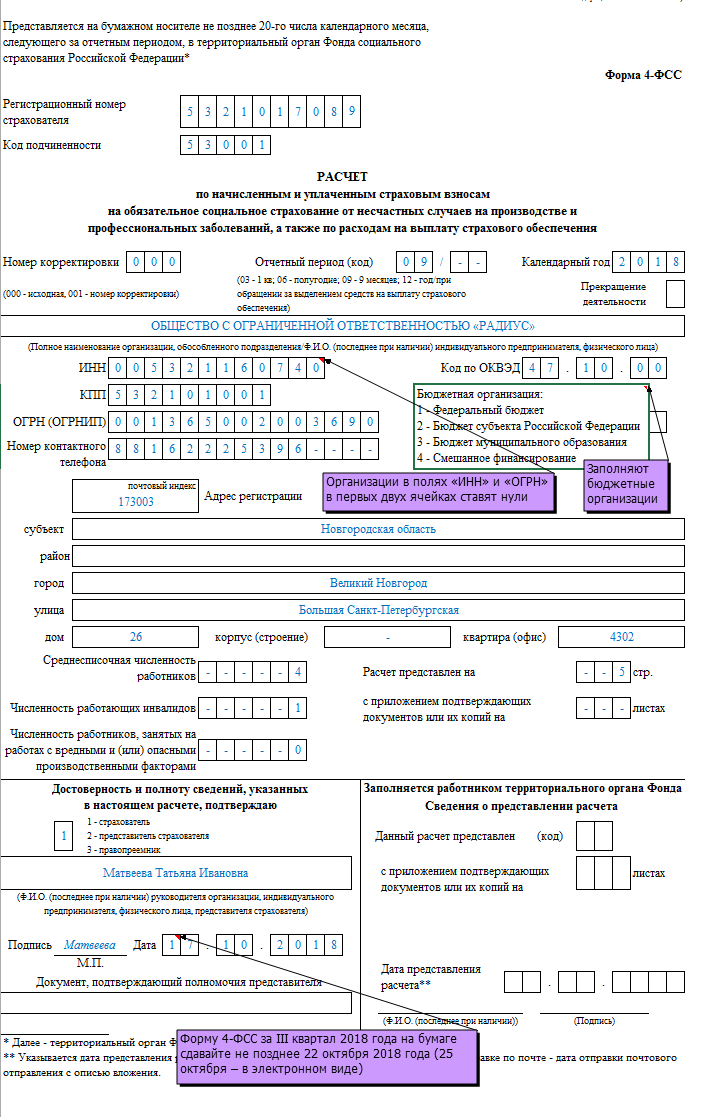

Титульный лист

Содержит в себе данные об организации:

- Регистрационный номер работодателя — 10-значный код, который присваивается при регистрации в органе ФСС.

- Код подчиненности — 5-тизначный код, который определяет, в каком отделении фонда работодатель зарегистрирован.

- Номер корректировки — значение «000» проставляется, если это исходный отчет. В остальных случаях проставляется номер корректировки.

- Отчетный период — содержит в себе 2 значения, записанные через «/». Первые 2 окошка обозначают отчетный период (для 9 месяцев — «09»). Вторые окошки заполняются в случае обращения за возмещением денежных средств (допустимые значения 01–10).

- Календарный год — 2018.

- Прекращение деятельности — можно пропустить. Допустимое значение «Л» проставляется лишь в ситуации ликвидации предприятия.

- Полное наименование/ФИО — содержит сведения о полном наименовании организации, как оно указано в учредительных документах, ФИО указывается также полностью, как прописано в паспорте.

- ИНН — указывается код работодателя, выданный в ИФНС. Юридические лица в первых двух полях проставляют «00».

- КПП — ставится только в случае, когда страхователем является юридическое лицо.

- ОГРН (ОРГНИП) — указывается номер из свидетельства о государственной регистрации, юридические лица в первых двух окошках ставят значение «00».

- Код ОКВЭД — указывается код, который соответствует виду хозяйственной деятельности предприятия. На основании ОКВЭД организации присваивается класс профриска. Каждый год необходимо подтверждать ОКВЭД в ФСС.

- Бюджетная организация — здесь указывают значение лишь те работодатели, которые получают поддержку от государства. Эти значения показывают, откуда пришли деньги (федеральный бюджет — «1»; бюджет субъекта РФ — «2», муниципальный бюджет — «3», несколько источников поступления — «4».

- Номер контактного телефона — как правило, указывают номер лица, ответственного за сдачу отчета.

- Поля «Среднесписочная численность работников», «Численность работающих инвалидов», «Численность работников, занятых на работах с вредным или опасными производственными факторами» — содержат указанные значения, рассчитанные в соответствии с требованиями Росстата.

- Расчет предоставлен на — это поле заполняется после завершения всего отчета и показывает общий его объем.

- С приложением подтверждающих документов и их копий на — заполняется в случае дополнения отчета другими документами.

- Достоверность и полноту сведений подтверждаю — проставляется значение, которое соответствует признаку сдающего лица («1» — лично, «2» — представитель, «3» — правопреемник).

- ФИО — указываем полное ФИО директора или ответственного лица, он же ставит свою подпись в графе ниже.

- Дата — ставится актуальная дата сдачи отчета.

- Документ, подтверждающий полномочия представителя, — заполняется лишь в случае проставления значения «2» в пункте 17.

- Поле «Заполняется работником фонда» работодатель не использует. Оно для служебных отметок сотрудников ФСС.

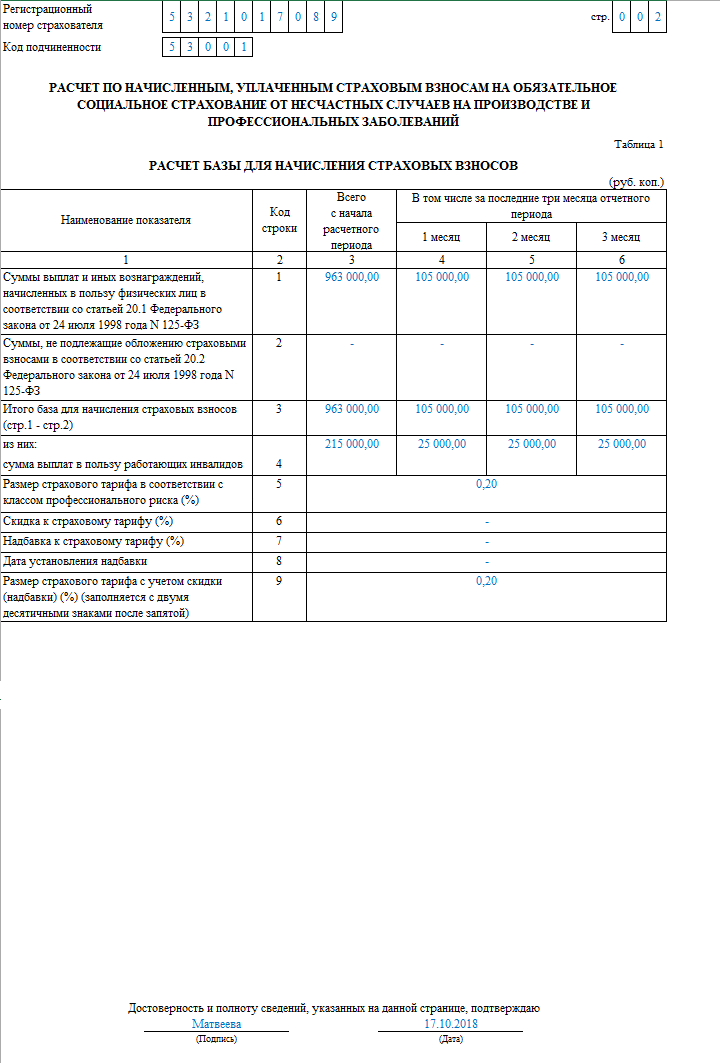

Таблица 1

Здесь обобщаются данные по всем видам вознаграждений сотрудников и ставке взноса:

- Стр. 1 включает в себя 4 информативных столбца о суммах выплат физлицам. В столбце 3 проставляется вся сумма с начала года, а столбцы 4-6 показывают суммы, выплаченные в каждом месяце отчетного периода.

- Стр. 2 включает в себя данные, на которые стр. 1 может быть уменьшена (пособия, матпомощь, компенсация затрат на проезд и другое).

- Стр. 3 содержит конечную информацию для расчета взносов, она получается путем вычитания данных стр. 2 из данных стр. 1.

- Стр. 4 содержит данные о выплатах в пользу работающих на предприятии инвалидов.

- Стр. с 5 по 9 содержат информацию о применяемом тарифе, скидках и надбавках, позволяют рассчитать итоговое значение. Если все поля формы заполнены, то стр. 9 = стр. 5 – стр. 6 + стр. 7. Если заполнена стр. 7, то в стр. 8 необходимо указать дату, с которой такая надбавка применяется. Все значения указываются с двумя знаками после запятой.

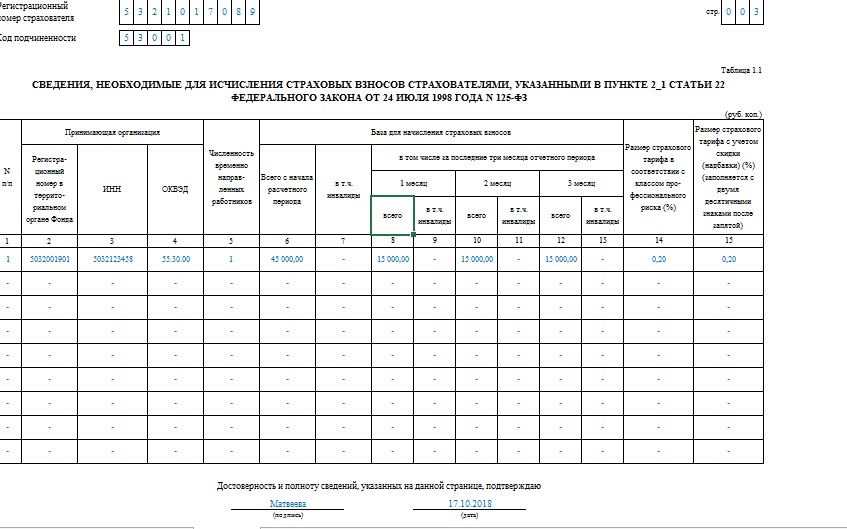

Таблица 1.1

Ее заполняют лишь те страхователи, которые направляют своих сотрудников на работу к другому работодателю.

- Графы 2, 3, 4 отражают общую информацию об организации, куда сотрудники были направлены (коды ФСС, ИНН и ОКВЭД).

- Графа 5 показывает общее количество таких сотрудников.

- Графы 6–13 определяют базу для расчета страховых взносов. Как и в табл. 1, выплаты разбиты по 4-м признакам: нарастающим итогом с начала года и в разбивке за месяцы отчетного периода. Из каждого значения выделены выплаты в пользу инвалидов.

- Графы 14 и 15 показывают размер страхового тарифа принимающей организации.

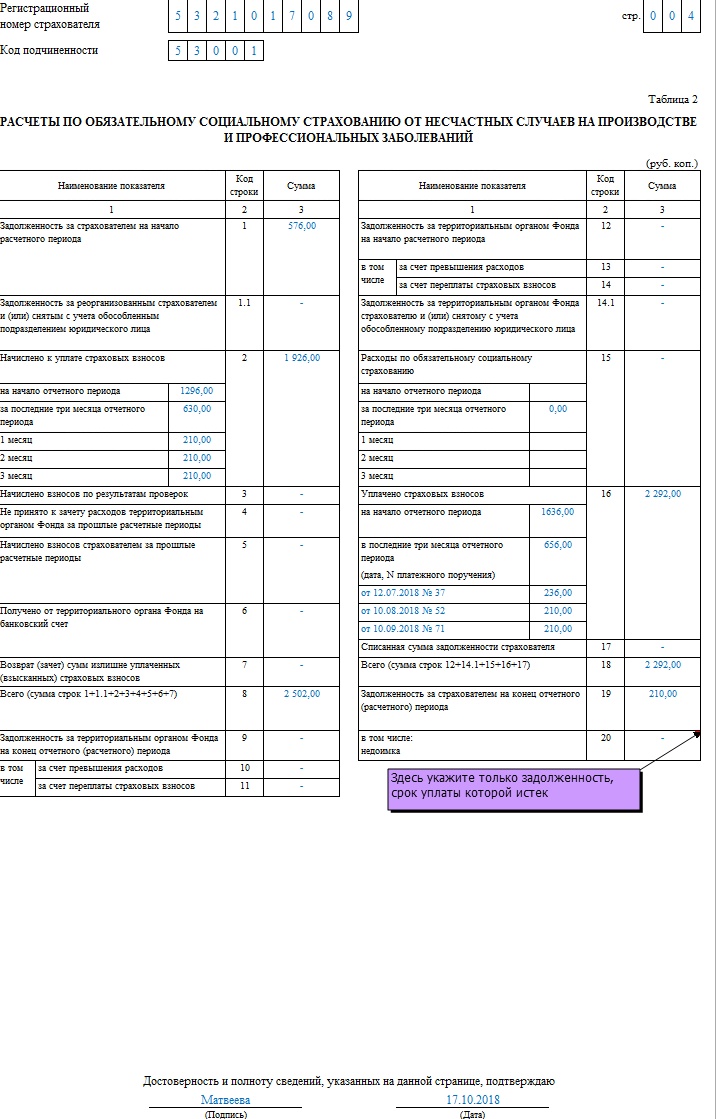

Таблица 2

Этот раздел отчета включает в себя расчет взносов, подлежащих уплате:

- Стр. 1 отражает задолженность работодателя по взносам на 01.01.2018. Это значение можно взять из стр. 19 табл. 2 формы 4-ФСС за 2017 год. Во всех 4-х отчетах это значение остается неизменным.

- Стр. 1.1 заполняют в случае, когда отчет сдает правопреемник или же данные представлены по уже снятой с учета обособке.

- Стр. 2 отражает много данных, но все они математически связаны. Итоговая сумма в 3-м столбце получается путем сложения строк «На начало отчетного периода» и «За последние три месяца», которая в свою очередь будет суммой следующих трех строк – 1, 2 и 3 месяцы.

- Стр. 3 показывает, были ли начислены взносы в результате проверки.

- Стр. 4 отражает сумму, не принятую ФСС к зачету.

- Стр. 5 показывает суммы, доначисленные страхователем самостоятельно за прошедшие периоды.

- Стр. 6 отражает суммы возмещения расходов страхователя, полученные от Фонда.

- Стр. 7 показывает возврат излишне уплаченных или взысканных взносов.

- Стр. 8 показывает общую сумму стр. с 1 по 7.

- Стр. 9-11 отражают сумму задолженности за подразделением ФСС РФ на конец периода:

- стр. 9 — общую сумму;

- стр. 10 – в т. ч. за счет превышения расходов;

- стр.11 – в т. ч. за счет переплаты.

- Стр.12-14 отражают сумму задолженности за подразделением ФСС РФ на начало периода:

- стр.12 — общую сумму, ее показатель должен соответствовать стр. 9 отчета 4-ФСС за 2017 год.

- стр.13 – в т. ч за счет превышения расходов;

- стр. 14 – в т. ч. за счет переплаты.

- Стр. 14.1 содержит сведения о задолженности за подразделением фонда перед преемником или ликвидированным обособленным подразделением.

- В стр. 15 отражаются расходы предприятия, связанные со страхованием НС и профзаболеваний. Суммы указываются за весь отчетный период и за 3 месяца отчетного периода.

- Стр. 16 содержит информацию о фактически уплаченных страховых взносах. Они также показываются за период в целом и помесячно за три последних месяца, тут же указываются даты оплаты и номера платежных поручений.

- Стр. 17 отражает информацию о списанной задолженности страхователя.

- Стр. 18, аналогично стр. 8, является контрольной. Она содержит сумму значений стр. с 12 по 17.

- Стр. 19 отражает задолженность за страхователем на конец отчетного периода. Недоимка (если она есть) выделяется в стр. 20.

Таблица 3

Эту часть отчета заполняют те страхователи, которые самостоятельно производят расходы по страхованию от НС и профзаболеваний. В графах 3 и 4 отражаются количество оплаченных дней (там, где это применимо) и сумма выплаты. По строкам расписаны виды расходов:

- Стр. 1 и 4 — выплаты пособий по временной нетрудоспособности в связи с НС на производстве и профзаболеваниями.

- По стр. 2, 3, 5, 6 из строк 1 и 4 выделяются выплаты внешним совместителям и пострадавшим в другой организации.

- По стр. 7 отражаются расходы на оплату допотпуска для санаторно-курортного лечения.

- По стр. 8 из стр. 7 выделяются затраты на отпускные работникам, пострадавшим в другой организации.

- В стр. 9 отражается оплата предупредительных мер по сокращению травматизма и профзаболеваний.

- В стр. 10 суммируются все виды расходов. Она представляет собой сумму стр. 1, 4, 7, 9.

- В стр. 11 справочно отражаются не выплаченные на отчетную дату пособия. Если на момент подачи отчета по пособиям еще не истек срок выплаты, то в данную строку они не включаются.

Таблица 4

Данный лист заполняют лишь те предприятия, на которых в отчетном периоде произошли НС или были обнаружены профзаболевания:

- В стр. 1 заносят информацию об общем количестве НС. Это значение должно совпадать с формы Н-1 (утв. постановлением Минтруда от 24.10.2002 № 73).

- В стр. 2 заносят НС со смертельным исходом.

- В стр. 3 заносят данные о зафиксированных случаях профзаболеваний.

- В стр. 4 заносят сумму стр. 1 и стр. 3.

- В стр. 5 заносят данные о случаях, которые повлекли за собой лишь временную нетрудоспособность.

НС учитываются в отчетном периоде, когда была произведена экспертиза.

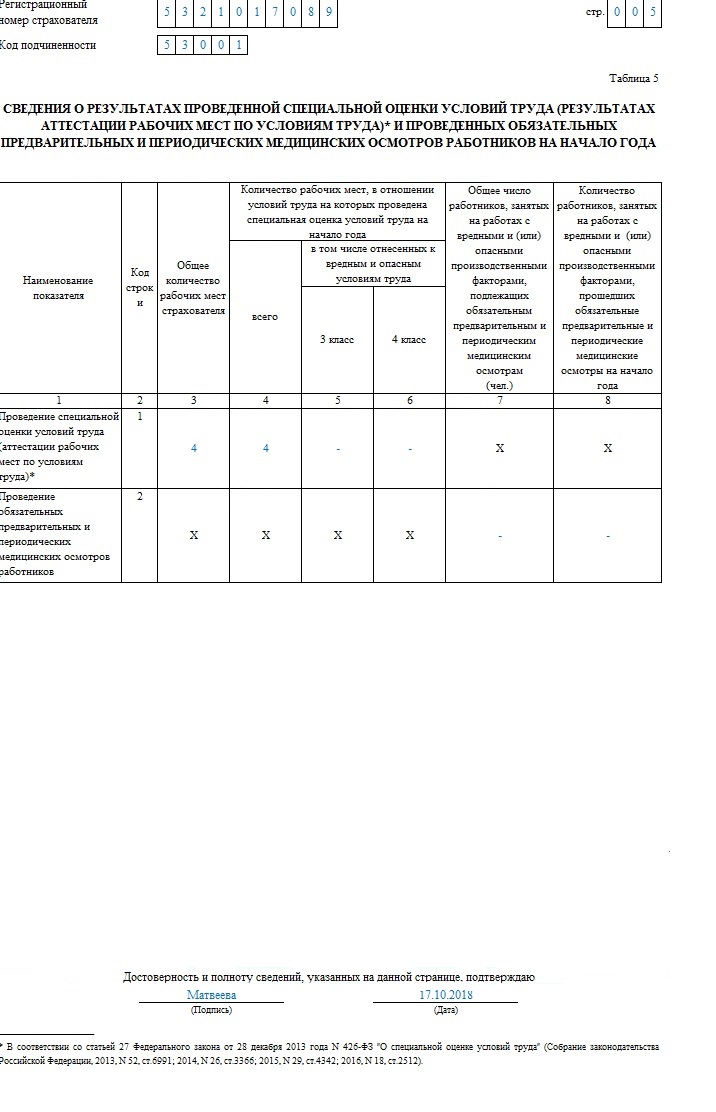

Таблица 5

Этот раздел отчета содержит две строки, которые отражают данные о проведении аттестации рабочих мест и медицинских осмотров.

В графе 3 строки 1 указывается общее количество рабочих мест на предприятии, в отношении которых должна быть проведена аттестация, а в гр. 4 — количество мест, в отношении которых она была проведена. В гр. 5 и 6 заносится информация, если по итогам аттестации рабочие места были отнесены к 3 и 4 классу опасности.

В ином случае в гр. 7 проставляется количество сотрудников, для которых медосмотр является обязательным, а в гр. 8 — заносится информация о работниках, которые прошли медосмотр.

Выводы

Отчет 4-ФСС сдается ежеквартально всеми работодателями в территориальные подразделения фонда. Форма содержит данные за отчетный период о начисленных и уплаченных страховых взносах «на травматизм», а также о расходах и других мероприятиях, связанных с охраной труда.