6-НДФЛ за 2 квартал 2019 года — образец заполнения рассмотрим далее — оформляйте на бланке, утвержденном ФНС России. Расскажем, как заполнить расчет 6-НДФЛ за полугодие 2019 года и избежать претензий налоговиков.

Какие разделы 6-НДФЛ заполнять за полугодие 2019

Расчет 6-НДФЛ сдавайте, если вы в отчетном периоде выплачивали доходы физлицам, например, платили заплату, премии, дивиденды, вознаграждения за выполненную работу по гражданским договорам и т. п., то есть во всех случаях, когда вы выступали в роли налогового агента по НДФЛ.

Бланк отчета не изменился. За 2 квартал 2019 года «сдавайтесь» на бланке, утвержденном Приказом ФНС от 14.10.2015 № ММВ-7-11/450@.

Скачать актуальный бланк расчета 6-НДФЛ за полугодие 2019 года.

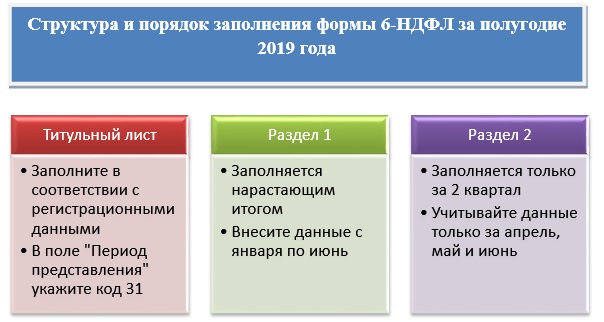

Расчет состоит из титульника и двух разделов.

Раздел 1 включает в себя обобщенные показатели и заполняется нарастающим итогом. При заполнении отчета за полугодие отобразите в данном разделе данные с января по июнь.

В раздел 2 внесите даты и суммы полученных доходов и удержанного налога только за 2 квартал, то есть за апрель, май и июнь.

Все листы обязательны к заполнению.

Как оформить титульный лист 6-НДФЛ

В титульный лист внесите общие регистрационные данные фирмы в соответствии с учредительными документами. В полях, где нужны кодовые обозначения, зафиксируйте:

Как заполнить Раздел 1

Отобразите в Разделе 1 расчета 6-НДФЛ сумму:

- начисленных «физикам» доходов;

- предоставленных вычетов;

- начисленного и удержанного налога.

Необлагаемые по ст. 217 НК РФ доходы в расчет не включайте. Доходы иностранцев, которые освобождаются от налогообложения по международным договорам, не показывайте в форме 6-НДФЛ. Информировать инспекции о таких выплатах нужно в особом порядке.

Кроме того, не включайте в расчет доходы сотрудников-нерезидентов, которые работают дистанционно на территории иностранного государства. Их доходы считают полученными от источников за пределами России, поэтому их в отчетность 6-НДФЛ не показывают (подп. 6 п. 3 ст. 208 НК).

- В строке 010 укажите налоговую ставку. В общем случае она равна 13%. Если применялись другие ставки (например, выплачивались доходы нерезидентам), заполните отдельный Раздел 1 на каждую ставку. Причем строки 060-090 заполните только на первой странице.

- В строке 025 выделите доходы в виде дивидендов. Указывайте всех получателей дивидендов, в том числе тех, кто в организации не числится. К примеру, учредителя, которого нет в штате.

- В строке 030 нужно показать общую сумму вычетов по всем сотрудникам — на эту сумму будет уменьшен налогооблагаемый доход. Строку заполняйте также нарастающим итогом с начала года.

- В строке 040 отразите сумму исчисленного налога нарастающим итогом с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. Аналогично заполняйте строку 045 по дивидендам.

- В строке 050 укажите сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Эта сумма не должна превышать общую величину исчисленного налога. Такое соответствие установлено контрольными соотношениями к расчету (Письмо ФНС от 10.03.2016 № БС-4-11/3852).

- В строке 060 укажите количество физлиц, которым выплачивались доходы.

Много вопросов вызывает порядок заполнения строк 070 и 080. Рассмотрим нюансы оформления данных строк более детально.

Как заполнить строки 070 и 080 Раздела 1

В строке 070 зафиксируйте сумму удержанного налога. Она может не совпадать с показателем в строке 040 (суммой начисленного дохода). Это связано с тем, что доход признан в отчетном периоде и известна сумма исчисленного налога. А удержание будет в следующем месяце и попадет в следующий отчетный период.

Например, зарплата за июнь начислена последним днем месяца. Сумма начисленного налога рассчитана, и эти показатели включены в расчет за полугодие. А само удержание налога будет произведено в момент выплаты зарплаты, то есть в июле. Следовательно, сумма удержанного налога попадет в строку 070 лишь в отчете за 9 месяцев.

В строке 080 укажите сумму доходов, с которых вы по каким-то причинам не смогли удержать налог. Например, с сумм материальной выгоды или с дохода, выданного в натуральном выражении.

Суммы неудержанного налога по «переходящим» выплатам, то есть того налога, который точно будет удержан в следующем отчетном периоде, в строке 080 показывать не нужно.

А как поступить, если в отчете за полугодие строку 080 вы заполнили, а в следующем отчетном периоде сумму налога получилось удержать? Можно поступить 2-мя способами:

- пересдать отчет за полугодие;

- внести правки в отчет за 9 месяцев.

Пример

В марте 2019 года Артеменко А. М. выполнил работы на сумму 15 000 руб. для ООО «Смайлик» по договору гражданско-правового характера. Вознаграждение получил продукцией фирмы. Поскольку других доходов выплачивать не планировалось, в стр. 080 расчета 6-НДФЛ за 1 квартал бухгалтер указал сумму налога, которую не удалось удержать, — 1 950 руб.

В мае Артеменко А. М. оказал фирме услугу на 50 000 руб. При выплате дохода был удержан налог в сумме 8 450 руб. (50 000 × 13% + 1 950 руб.).

Бухгалтер ООО «Смайлик» не стал сдавать уточненку за 1 квартал, а в отчете за полугодие в стр. 080 указал значение «0».

Как заполнить Раздел 2

В разделе 2 зафиксируйте:

- даты начисления, удержания налога;

- срок, до которого удержанный налог нужно перечислить в бюджет;

- сумму дохода;

- сумму налога.

Чтобы правильно заполнить Раздел 2, все доходы необходимо сгруппировать:

- по датам, когда они были выплачены фактически;

- по срокам, в которые налог должен быть уплачен в бюджет.

Для каждой даты фактической выплаты указывайте отдельную сумму налога. А если в один день вы выплачивали доходы, для которых установлены разные сроки уплаты НДФЛ, эти суммы тоже нужно указать раздельно (Письма ФНС от 11.05.2016 № БС-4-11/8312, от 18.03.2016 № БС-4-11/4538).

При заполнении Раздела 2 вносите все данные в хронологическом порядке. Если строк для заполнения не хватает, переходите на следующую страницу.

В Раздел 2 отчета за полугодие 2019 года включайте только те операции, которые относятся к апрелю, маю и июню: с 1 апреля по 30 июня (Письмо ФНС от 18.02.2016 № БС-3-11/650). При этом ориентируйтесь на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть выплаченный доход и удержанный налог отразите в том отчетном периоде, на который приходится предельный срок для уплаты НДФЛ. Когда вы фактически выплатили доход, удержали и перечислили налог, значения не имеет.

Раздел 2 заполняем в таком порядке:

- В строке 100 указываем даты фактического получения доходов. Например, для доходов в виде оплаты труда это последний день месяца, за который начислили зарплату, а для вознаграждений по гражданско-правовым договорам — день выплаты дохода.

- В строке 110 покажите дату удержания налога.

- В строке 120 проставьте даты, не позднее которых должен быть перечислен налог в бюджет. Эти даты указывайте в соответствии с п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ (Письмо ФНС от 20.01.2016 № БС-4-11/546). Если установленный срок перечисления налога приходится на выходной день, в строке 120 укажите ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ, Письмо ФНС от 16.05.2016 № БС-4-11/8568).

Срок уплаты НДФЛ по всем доходам за исключением больничных и отпускных — следующий за датой выплаты дохода день. Крайний срок уплаты налога с отпускных и пособий — последний день месяца, в котором выплачивали такие доходы. Дату фактической уплаты налога в строке 120 не указывайте.

- В строке 130 приведите сумму дохода (включая НДФЛ), полученного на дату, которую указали по каждой строке 100.

- В строке 140 отразите сумму налога, которую удержали на дату по каждой строке 110.

Наши эксперты подготовили образец заполнения отчета 6-НДФЛ за полугодие 2019 года.

Скачать пример заполнения формы 6-НДФЛ за 2 квартал 2019 года.

Подводим итоги

- Расчет 6-НДФЛ за 2 квартал 2019 года фактически является отчетом за полугодие, т. к. Раздел 1 формы заполняется нарастающим итогом.

- Расчет состоит из титульного листа и 2-х разделов. Все листы отчета обязательны к заполнению.