Новый персонифицированный отчет для ПФР

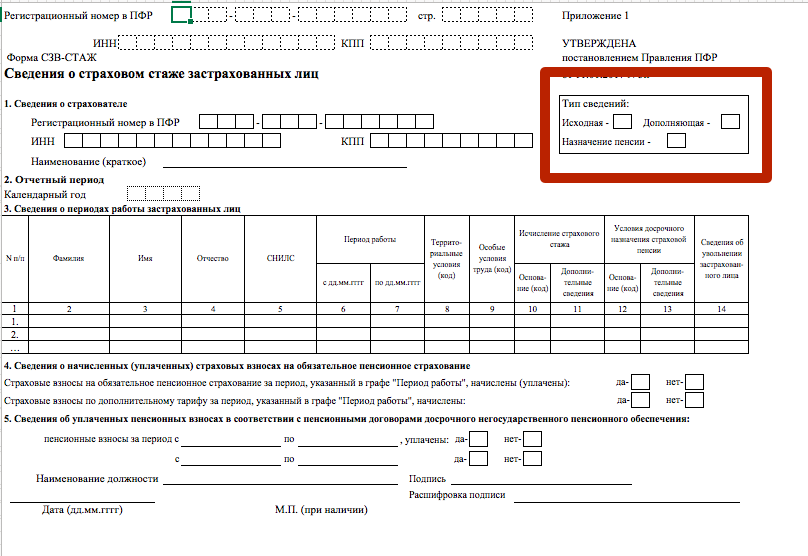

Новая Форма СЗВ-СТАЖ и порядок ее заполнения утверждены Постановлением Правления ПФР от 11 января 2017 № 3п. СЗВ-СТАЖ с типом сведений «исходная» нужно подавать ежегодно по всем сотрудникам. Сдают новый отчет не позднее 1 марта года, следующего за отчетным годом. Поэтому впервые передать новую форму в ПФР за 2017 год нужно не позднее 1 марта 2018 года. На основании этой отчетности подразделения ПФР будут станут обобщать сведения о времени работы физических лиц, а также о начисленных и уплаченных за эти периоды страховых взносах.

Кто подает отчет

Сдавать в территориальные подразделения ПФР сведения по форме СЗВ-СТАЖ должны:

- организации и их обособленные подразделения;

- индивидуальные предприниматели, адвокаты, нотариусы и частные детективы.

Названные лица должны включать в отчет по форме СЗВ-СТАЖ всех своих сотрудников, которые выполняют работу по трудовых или гражданско-правовых договоров (ст. 1, п. 1 ст. 8, ст. 15 Федерального закона от 01.04.1996 № 27-ФЗ). Индивидуальные предприниматели, адвокаты и нотариусы, которые платят пенсионные взносы только «за себя», сведения по форме СЗВ-СТАЖ на самих себя сдавать не должны.

Какие типы отчета можно заполнить

Всего предусмотрено три типа сведений по форме СЗВ-СТАЖ:

- исходная» – когда сведения сдаются впервые;

- «дополняющая» – если исходные данные содержали ошибки, которые не позволили разнести данные по лицевым счетам застрахованных лиц;

- «назначение пенсии» – если застрахованному лицу для назначения страховой пенсии нужно учесть данные отчетного периода (года), за который форма СЗВ-СТАЖ еще не подавалась.

Как видно, такого типа сведений как «При увольнении» не существует. Но означает ли это, что форму СЗВ-СТАЖ при увольнении сотрудника выдавать ему не нужно? Ответ на этот вопрос нам дает законодательство об индивидуальном (персонифицированном) учете.

СЗВ-СТАЖ при увольнении: выдавать или нет

Посмотрим на нормы Федерального закона от 01.04.1996 № 27-ФЗ <О персонифицированном учете>. Пунктом 2 статьи 11 этого закона предусмотрено, что не позднее 1 марта страхователи обязаны подавать в ПФР отчеты СЗВ-СТАЖ.

Страхователь ежегодно не позднее 1 марта года, следующего за отчетным годом представляет о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о налогах и сборах начисляются страховые взносы) отчет СЗВ-СТАЖ.

Основание – пункт 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ

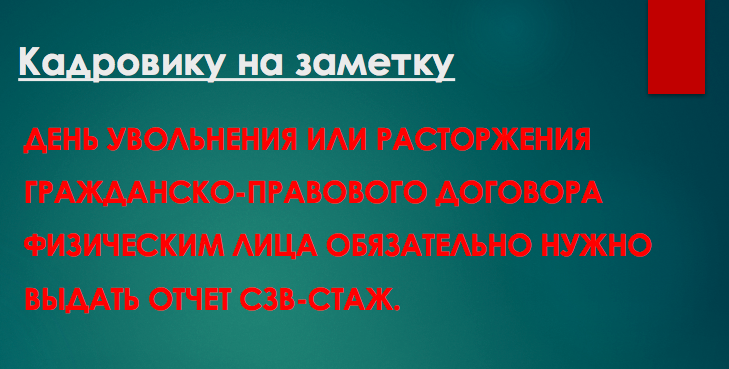

При этом обратите внимание: согласно пункту 4 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ в день увольнения застрахованного лица или в день прекращения договора гражданско-правового характера, на вознаграждение по которому начисляются страховые взносы, страхователь обязан передать застрахованному лицу сведения, предусмотренные пунктами 2 – 2.3 статьи 11.

Пункт 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ говорит именно о форме СЗВ-СТАЖ. Следовательно, в день увольнения работника или в день прекращения договора гражданско-правового характера организация или ИП обязаны выдать застрахованным лица сформированный отчет СЗВ-СТАЖ. Причем сделать это нужно обязательно в силу законодательства, а не только по просьбе физического лица.

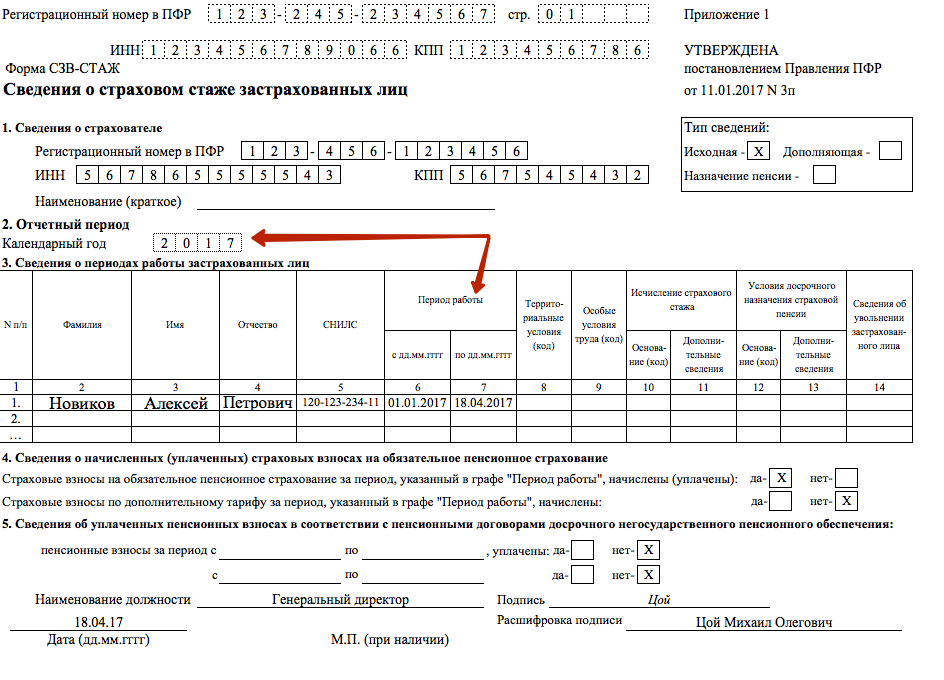

Выдаем СЗВ-СТАЖ: пример

Предположим, что работник по трудовому договору был занят с 2014 года. Однако он уволился по собственному желанию 18 апреля 2017 года. В день увольнения ему нужно выдать справку СЗВ-СТАЖ. За отчетом о стаже работник обратился в отдел кадров.

Сохраните персональные данные

Стоит заметить, что в отчет, в общем случае, включаются данные по всем застрахованным лицам. В разделе 3 «Сведения о периодах работы застрахованных лиц» физические лица перечисляются списком.

Однако имейте в виду, что уволенному сотруднику нельзя выдавать отчет, если в нем будут фигурировать данные о других людях. Дело в том, что такая информация относится к персональным данным. А разглашать ее без согласия персональные данные физических лиц – нельзя. Также см. «Персональные данные: ужесточение ответственности за разглашение в 2017 году».

Таким образом, в СЗВ-СТАЖ при увольнении должен быть указан только один человек – который увольняется или с которым прекращен гражданско-правовой договор.

Заполните отчет

Приведем пример отчета СЗВ-СТАЖ, который был выдан уволенному 18 апреля 2017 года работнику. При этом обратите внимание, что поле «Период работы» раздела 3 мы укажем временной отрезок с начала 2017 года по дату увольнения: с 01.01.2017 по 18.04.2017.

Однако, как мы уже сказали, сотрудник был занят по трудовому договору с 2014 года. И за весь период работы до даты увольнения на вознаграждения в его пользу начислялись и уплачивались взносы и, как следствие, накапливался страховой стаж. Но почему же тогда в разделе 3 СЗВ-СТАЖ, выданного при увольнении, вы указали только 2017 год? Дело в том, что в пункте 2.3.2 Порядка заполнения СЗВ-СТАЖ, утвержденного Постановлением Правления ПФР от 11 января 2017 № 3п, прямо сказано следующее:

«Даты, указанные в графе «Период работы» таблицы, должны находиться в пределах отчетного периода, указанного в разделе 2 формы, и заполняются: «с (дд.мм.гггг.)» по «по (дд.мм.гггг.)”».

Таким образом, если четко следовать правилам заполнения СЗВ-СТАЖ, в отчете мы вправе указать только один отчетный период – 2017 год.

Но нужно ли выдавать работнику такие же отчеты за прошедшие годы: 2014, 2015 и 2016 годы? По логике, такие отчеты нужно ему предоставить, чтобы человек получил общее представление об отчислениях за его и стаже за весь период работы. Но как быть тем обстоятельством, что до 2017 году форма СЗВ-СТАЖ еще не действовала?

Или же при увольнении, все же, можно выдать одну форму СЗВ-СТАЖ за весь период работы? Ответов на эти вопросы пока нет. Будем надеяться, что ПФР в скором времени обнародует какие-либо разъяснения на этот счет.

Способ выдачи

Законодательство не уточняет, каким именно образом отчет СЗВ-СТАЖ при увольнении нужно вручить бывшему сотрудники: лично на руки, по почте или в электронном виде. По нашему мнению – можно использовать любой их этих вариантов. Главное – иметь подтверждение, что отчеты при увольнении были предоставлены. При этом ответственности за невыдачу СЗВ-СТАЖ при увольнении – не предусмотрено.

Кто выдает: кадры или бухгалтерия?

На наш взгляд, заполнением отчетов СЗВ-СТАЖ при увольнении должна заниматься бухгалтерия. А вот непосредственной выдачей справок при увольнении логичнее заниматься отделу кадров. Ведь именно кадры выдают работнику трудовую книжку и прочие документы.

В последний день работы сотрудника рассчитайтесь с ним и выдайте ему:

- трудовую книжку;

- справку о сумме заработка по форме, утвержденной приказом Минтруда России от 30 апреля 2013 № 182н;

- копии сведений по форме СЗВ-М;

- копию сведений по форме СЗВ-СТАЖ;

- копию раздела 3 расчета по страховым взносам;

- иные документы (по письменному заявлению сотрудника).