Отчетность ИП и организаций на УСН состоит всего из одной декларации. Сдается она раз в год в установленный законом срок. При этом неважно, какой объект применяет упрощенец: «доходы» или «доходы минус расходы». Рассмотрим, по какой форме и в какой срок нужно отчитаться по УСН 15% за 2019 год.

Сроки сдачи отчетности на УСН «доходы-расходы» за 2019 год

|

Кто сдает |

Когда сдается (включительно) |

| Организация | до 31 марта 2020 года |

| ИП | до 30 апреля 2020 года |

Если крайний срок сдачи декларации выпадает на выходной или праздник, он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). В 2020 году срок сдачи отчетности по упрощенке не выпадает на выходные и поэтому не переносится.

При утрате права на УСН декларацию нужно сдать до 25 числа месяца, следующего за кварталом, в котором вы нарушили правила применения упрощенки (п. 3 ст. 346.23 НК РФ). При добровольном отказе от УСН отчетность нужно направить в ИФНС до 25 числа месяца, следующего за тем, когда вы снялись с упрощенки (подали заявление по форме 26.2-8).

Бланк декларации УСН «доходы минус расходы»

В 2020 году форма отчетности по УСН изменений не претерпела, декларацию за 2019 год нужно сдавать как и прежде, на бланке, утв. Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

На УСН-«доходы-расходы» обязательны к заполнению следующие разделы декларации:

- Титульный лист.

Содержит основную информацию об упрощенце, сдающем отчет, налоговом периоде и ИФНС, в которой организация или ИП состоит на учете.

- Раздел 1.2.

Включает в себя данные о суммах авансовых платежей и налога к уплате (уменьшению) по итогам отчетного или налогового периода.

- Раздел 2.2.

Отражает информацию о доходах и расходах, сумме полученного убытка, налоговой ставке и размере исчисленного налога по итогам каждого отчетного (налогового) периода.

Раздел 3 (Отчет о целевом использовании имущества) заполняется, только если вы получали активы в рамках благотворительности или целевого финансирования (согласно нормам ст. 251 НК РФ).

Порядок заполнения декларации УСН «доходы-расходы» за 2019 год

Порядок заполнения отчетности по УСН прописан в Приложении 3 к Приказу ФНС РФ № ММВ-7-3/99@.

Общие правила заполнения декларации

При заполнении декларации по УСН нужно не только верно внести все данные, но и правильно оформить саму отчетность. Незначительная, казалось бы, ошибка, например, в номере страницы, скреплении листов документа или цвете чернил, может послужить причиной отказа в приеме декларации.

Напомним основные правила заполнения отчета по УСН:

- Суммы указываются в полных рублях: значения до 50 копеек отбрасываются, свыше — округляются до полного рубля.

- Нумерация страниц в декларации — сквозная: листы нумеруются в том порядке, в котором идут друг за другом.

- Если какие-то листы и разделы не заполняются, их сдавать не нужно.

- При заполнении декларации от руки нужно использовать чернила черного, фиолетового или синего цветов. Исправлять корректором ошибки нельзя. Желательно вообще их не исправлять, так как отчет проверяет машина. Лист, в котором допущена ошибка, лучше переделать.

- При заполнении отчета на компьютере используйте шрифт Courier New высотой 16-18 п. Двусторонняя печать запрещена, как и скрепление листов степлером. При использовании канцелярской скрепки желательно не затрагивать штрих-коды в верхнем углу титульного листа — его повреждение может вызвать затруднения при считывании информации с отчета машиной.

- Показатели вносятся слева направо, начиная с крайней левой ячейки. Если отчет заполняется с использованием специальной программы, то числовые показатели нужно выровнять по правому полю.

- Текст в декларации указывается заглавными печатными буквами.

- Если какой-то показатель отсутствует, в соответствующей строке ставим прочерк. Если строка заполняется неполностью, то в ее незаполненных ячейках тоже ставим прочерк.

- На каждой странице декларации указывается ИНН (всеми налогоплательщиками) и КПП (только организациями).

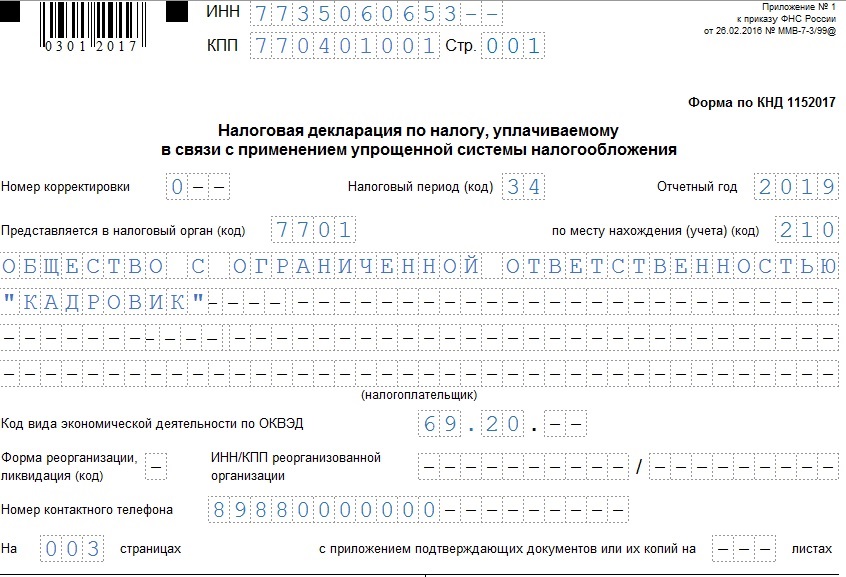

Заполняем титульный лист декларации УСН «доходы-расходы»

- В верху страницы укажите ИНН и КПП. Если отчет сдает организация-правопреемник за реорганизованную фирму, указывайте ИНН и КПП правопреемника, а в поле «Налогоплательщик» и «ИНН/КПП реорганизованной организации» — название, ИНН и КПП реорганизованной фирмы.

- Если отчет сдается первый раз за налоговый период, в поле «номер корректировки» укажите «0 – -». При сдаче уточненки укажите ее номер: «1—» или «2- -».

- Код налогового периода при сдаче декларации УСН «доходы-расходы» за 2019 год — 34.

Затем указываем:

- год, за который предоставляется декларация;

- код ИФНС, в которую она сдается (узнать его можно на сайте ФНС);

- наименование организации (ФИО ИП построчно);

- код основного вида деятельности согласно ОКВЭД-2;

- актуальный номер телефона налогоплательщика;

- количество страниц в декларации;

- количество доплистов, прикладываемых к декларации — например, доверенности, подтверждающей полномочия представителя налогоплательщика.

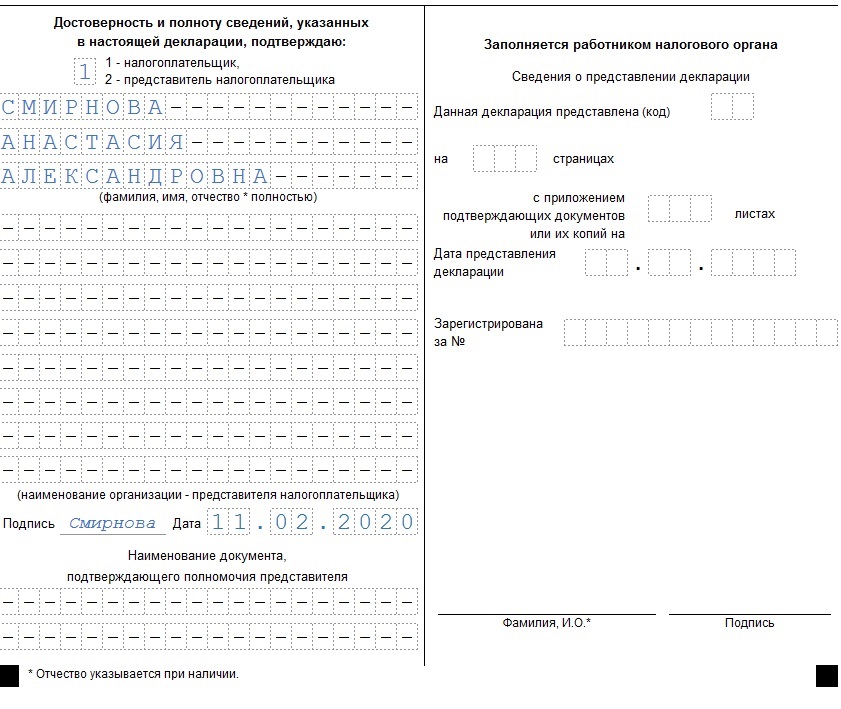

Если отчет сдает руководитель фирмы или ИП лично — в поле «Достоверность и полноту…» указывайте 1, если представитель — 2.

Строки ниже заполняют только:

- Организации — указывается ФИО руководителя.

ИП повторно свои ФИО не указывают.

- Представители налогоплательщика, если отчетность сдается по доверенности.

Если представитель — физическое лицо, он указывает свои ФИО. Если юридическое лицо, указывается ФИО лица, действующего от имени организации-представителя, и наименование этой организации в строках ниже. Реквизиты доверенности отражаются в последних двух строках.

Завершается заполнение титульного листа проставлением подписи того, кто сдает отчетность и даты ее подписания.

Налоговики, в свою очередь, заполняют способ представления декларации, количество страниц в ней и листов приложенных документов, дату подачи отчета, ФИО и подпись инспектора, принявшего декларацию.

Заполняем Раздел 1.2 декларации УСН «доходы-расходы»

Раздел 1.2 декларации УСН за 2019 год заполняем следующим образом:

|

Номера строк |

Сведения для заполнения |

Примечание |

| 010, 030, 060, 090 | ОКТМО по месту нахождения организации (месту жительства ИП). | Узнать ОКТМО можно на сайте ФНС.

Строка 010 заполняется всегда, строки 030, 060, 090 — только при смене ОКТМО в отчетном (налоговом) периоде. Если ОКТМО не менялся — в строках 030, 060, 090 ставим прочерк |

| 020 | Сумма аванса УСН за 1 квартал 2019 года | — |

| 040 | Сумма аванса по УСН за полугодие 2019 года | — |

| 050 | Сумма аванса по УСН к уменьшению по итогам полугодия 2019 года | Заполняем, если аванс за полугодие меньше аванса за 1 квартал 2019 года |

| 070 | Сумма аванса по УСН за 9 месяцев 2019 года | — |

| 080 | Сумма аванса по УСН к уменьшению по итогам 9 месяцев 2019 года | Заполняем, если аванс за 9 месяцев меньше авансов за предыдущие периоды |

| 100 | Налог к доплате за 2019 год с учетом ранее уплаченных авансов | Упрощенец, ранее бывший на патенте и утративший на него право, уменьшает сумму налога по стр. 100 на остаточную стоимость патента (Письмо ФНС России от 29.06.2017 № СД-4-3/12517@) |

| 110 | Налог к уменьшению за 2019 год с учетом ранее уплаченных авансов | — |

| 120 | Сумма минимального налога за вычетом ранее перечисленных авансов | Заполняется, если сумма налога, рассчитанного как произведение налоговой ставки и разницы между доходами и расходами, меньше 1% от доходов.

Если минимальный налог меньше суммы ранее перечисленных авансов, то в строке 120 ставится прочерк |

Заканчивается заполнение Раздела 1.2 подписью лица, отвечающего за достоверность внесенных данных и датой подписания раздела.

Заполняем Раздел 2.2 декларации УСН «доходы-расходы»

Раздел 2.2 заполняем следующим образом:

|

Номера строк |

Сведения для заполнения |

Примечание |

| 210-213 | Суммы полученных доходов нарастающим итогом за 1 квартал, полугодие, 9 месяцев, год | Доходы определяем в соответствии со ст. 346.15 НК РФ. |

| 220-223 | Суммы произведенных расходов нарастающим итогом за 1 квартал, полугодие, 9 месяцев, год | Расходы определяем в соответствии со ст. 346.16 НК РФ. |

| 230 | Сумма убытка, полученного в прошлых годах и уменьшающего налоговую базу за 2019 год | Если вы получили в прошлые годы убыток, на него можно уменьшить налоговую базу за текущий налоговый период (п. 7 ст. 346.18 НК РФ) |

| 240 | Налоговая база для расчета аванса за 1 квартал 2019 года | Заполняем, если по итогам периода получена прибыль.

Стр. 210 минус стр. 220 |

| 241 | Налоговая база для расчета аванса за полугодие 2019 года | Заполняем, если по итогам периода получена прибыль.

Стр. 211 минус стр. 221 |

| 242 | Налоговая база для расчета аванса за 9 месяцев 2019 года | Заполняем, если по итогам периода получена прибыль.

Стр. 212 минус стр. 222 |

| 243 | Налоговая база для расчета аванса за 2019 год | Заполняем, если по итогам периода получена прибыль.

Стр. 213 минус стр. 223 минус стр. 230 |

| 250-253 | Суммы убытка за 1 квартал, полугодие, 9 месяцев и 2019 год соответственно | Заполняем, если соответствующие периоды отработаны «в минус». Вычисляем как разницу между стр. 220-223 и 210-213 |

| 260-263 | Налоговая ставка | Указываем в соответствии со ст. 346.20 НК РФ. Ставка может быть уменьшена региональным законодательством |

| 270 | Сумма аванса за 1 квартал 2019 года | (Стр. 240 х стр. 260) : 100

Если получен убыток — ставим прочерк |

| 271 | Сумма аванса нарастающим итогом за полугодие 2019 года | (Стр. 241 х стр. 261) : 100

Если получен убыток — ставим прочерк |

| 272 | Сумма аванса нарастающим итогом за 9 месяцев 2019 года | (Стр. 242 х стр. 262) : 100

Если получен убыток — ставим прочерк |

| 273 | Сумма налога нарастающим итогом за 2019 год | (Стр. 243 х стр. 263) : 100

Если получен убыток — ставим прочерк |

| 280 | Указываем минимальный налог за 2019 год | (Стр. 213 х 1) : 100 |

Образец заполнения декларации УСН 15%

Разобраться в порядке заполнения декларации УСН «доходы минус расходы», вам поможет пример расчета налога-УСН и образец заполнения этого отчета.

Пример

ООО «Кадровик» занимается оказанием бухгалтерских и юридических услуг. Доходы и расходы фирмы указаны в таблице ниже:

Таблица 1.

|

Отчетный период |

Сумма доходов, руб.

(строки 210-213 Раздела 2.2) |

Сумма расходов, руб. (строки 220-223 Раздела 2.2) |

| 1 квартал | 350 000 | 143 180 |

| полугодие | 720 000 | 287 360 |

| 9 месяцев | 935 000 | 421 540 |

| год | 1 110 000 | 568 720 |

Ставка налога-УСН «доходы-расходы» — 15%.

Бухгалтер ООО «Кадровик» заполняет декларацию УСН за 2019 год на основе следующих данных:

Таблица 2.

|

Отчетный период |

Налогооблагаемая база, руб.

(строки 240-243 Раздела 2.2) |

Сумма исчисленного налога, руб.

(строки 270-273 Раздела 2.2) |

Суммы авансов и годового налога, руб. (строки 020, 040, 070, 100 Раздела 1.2) |

| 1 квартал | 206 820 | 31 023 | 31 023 |

| полугодие | 432 640 | 64 896 | 33 873 |

| 9 месяцев | 513 460 | 77 019 | 12 123 |

| год | 541 280 | 81 192 | 4 173 |

Налог к уплате рассчитывается как 15% от разницы между доходами и расходами.

Как видно из таблицы 2, налог с разницы между доходами и расходами за 2019 год составляет 81 192 руб. Эту сумму мы сравниваем с минимальным налогом — 1% от доходов за 2019 год.

Доходы ООО «Кадровик» за 2019 год — 1 110 000 руб. Минимальный налог от этой суммы — 11 100 руб. Следовательно, по итогам года нужно заплатить налог, исчисленный в общем порядке, за вычетом сумм ранее уплаченных авансов – 4 173 руб.

Порядок сдачи декларации УСН «доходы-расходы»

Декларацию можно сдать несколькими способами:

- лично;

- через представителя по доверенности — обратите внимание, что инспекции требуют у представителя ИП нотариальную доверенность;

- по почте — рекомендуем отправлять заказным письмом с описью и уведомлением о вручении;

- электронно, подписав ее электронной подписью (ЭЦП).

Предприниматели сдают отчет в инспекцию по месту прописки. Организации — в ИФНС по месту нахождения, то есть юридическому адресу.

Нулевая декларация УСН «доходы минус расходы»

Если деятельность в налоговом периоде не велась, декларацию все равно придется сдать, но в этом случае она будет нулевой: без показателей:

- титульный лист заполняем в обычном порядке;

- в Разделе 1.2 указываем только ОКТМО, во всех остальных строках ставим прочерки;

- в Разделе 2.2 отражаем налоговую ставку, в остальных строках также ставим прочерки.

Ответственность за несвоевременную сдачу декларации

За несвоевременную сдачу отчета предусмотрены штрафы:

- если налог уплачен — 1 тыс. руб.;

- если налог не уплачен — 5% суммы налога, подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 тыс. руб. (ст. 119 НК РФ).

Штраф можно снизить при наличии смягчающих обстоятельства (ст. 112 НК РФ, информация ФНС). Но полностью отменить штраф, к сожалению, не получится.

За просрочку сдачи отчета к ответственности могут привлечь должностное лицо организации — человека, ответственного за несвоевременное представление отчетности. Чаще всего это главбух либо ИП (или директор компании). Должностному лицу могут вынести предупреждение или штраф в размере от 300 до 500 руб. (ст. 15.5, ч. 3 ст. 23.1 КоАП РФ).

Если период просрочки превысит 10 рабочих дней, налоговики имеют право заблокировать расчетный счет фирмы (п. 2 ст. 76 НК РФ).

Узнать больше об отчетности по итогам 2019 года вы можете в рубрике «Отчетность работодателя».

Подводим итоги

- Декларация по УСН «доходы-расходы» за 2019 год сдается: до 31.03.2020 — организациями и до 30.04.2020 — ИП.

- Упрощенец на объекте «доходы минус расходы» заполняет только титульный лист, разделы 1.2 и 2.2.

- Раздел 3 заполняется, если в налоговом периоде получены активы в рамках благотворительности или целевого финансирования.

- За несвоевременную сдачу декларации ИП или организацию могут привлечь к ответственности в виде штрафа.