Упрощенцы, выбравшие объект налогообложения «доходы», 1 раз в год должны сдать в ИФНС налоговую декларацию. В какой срок это сделать и по какой форме — читайте далее.

Сроки сдачи отчетности на УСН «доходы»

Годовую декларацию упрощенцы сдают:

- не позднее 31 марта года, следующего за отчетным — если упрощенец юрлицо;

- не позднее 30 апреля года, следующего за отчетным — если упрощенец является индивидуальным предпринимателем.

В 2019 году крайние сроки сдачи декларации по УСН за 2018 год:

- для юрлиц — 01.04.2019 (перенос с воскресенья 31 марта);

- для ИП — 30.04.2019.

Бланк декларации УСН «доходы»

В 2019 году действует бланк декларации, утвержденный приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Он предназначен как для упрощенцев, которые платят налог с доходов, так и для упрощенцев, уплачивающих налог с разницы между доходами и расходами.

На УСН «доходы» обязательны к заполнению следующие разделы декларации:

- титульный лист;

- Раздел 1.1, в котором фиксируются суммы авансовых платежей и налога к уплате/уменьшению по итогам года;

- Раздел 2.1.1, где указывается размер доходов, налоговая ставка, авансы налогоплательщика и уплаченные страховые взносы, взносы по договорам добровольного страхования и пособия по нетрудоспособности.

Также может понадобиться заполнить Раздел 2.1.2, посвященный торговому сбору, и Раздел 3 — предназначенный для отчета о целевом финансировании налогоплательщика. Эти разделы заполняются только при необходимости: если вы платили в течение года торговый сбор или получали активы в рамках благотворительности либо целевого финансирования (согласно нормам ст. 251 НК РФ).

Скачать бланк декларации УСН «доходы» за 2018 год.Порядок заполнения декларации УСН «доходы»

Порядок оформления декларации прописан в Приложении 3 к приказу ФНС № ММВ-7-3/99@.

Напомним общие правила:

- Суммы указываем в полных рублях, округляем по правилам математики: 50 копеек и более округляем до полного рубля.

- Декларация имеет сквозную нумерацию.

- Листы и разделы, на которых показатели отсутствуют, не предоставляем.

- Если декларацию заполняете от руки, чернила должны быть черные, фиолетовые либо синие. Исправлять корректором ошибки нельзя. Мы рекомендуем при обнаружении ошибки переписать начисто лист, где была допущена ошибка.

- Если декларацию заполняете на компьютере, а потом распечатываете, то недопустима двусторонняя печать. Листы декларации скрепляем только скрепкой, не степлером.

- Показатели заполняем слева направо, начиная с крайней левой ячейки. Но если декларацию заполняете с использованием программы для ведения учета и сдачи отчетности, числовые показатели выравнивайте по правому полю отчета.

- Текстовые поля заполняем заглавными печатными буквами.

- Если показатель отсутствует, в соответствующей строке декларации ставим прочерк. Если какая-то строка заполняется не полностью, то в незаполненных ячейках строки тоже поставьте прочерк.

- На каждой странице декларации укажите ИНН (обязательно) и КПП (если есть).

В программных комплексах для ведения учета и сдачи отчетности все эти требования к заполнению декларации уже соблюдены.

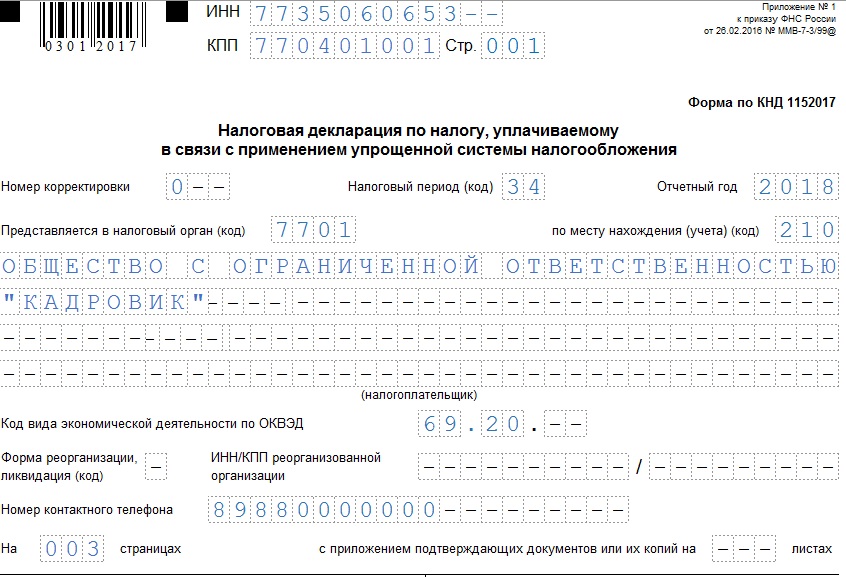

Порядок заполнения титульного листа декларации УСН «доходы»

При заполнении титульного листа укажите ИНН и КПП. Если отчет сдает организация-правопреемник за реорганизованную фирму, укажите ИНН и КПП правопреемника, а в поле «Налогоплательщик» и «ИНН/КПП реорганизованной организации» — название, ИНН и КПП реорганизованной фирмы.

Если декларацию вы сдаете впервые за отчетный период, в поле «Номер корректировки» укажите «0 – -», если сдаете уточненку — укажите порядковый номер уточненки.

Код налогового периода при сдаче декларации УСН «доходы» за 2018 год — 34.

На титульнике также проставьте:

- год, за который предоставляется декларация;

- код налогового органа;

- полное наименование фирмы или построчно ФИО предпринимателя;

- код деятельности согласно ОКВЭД-2;

- номер телефона налогоплательщика;

- количество страниц в декларации;

- количество дополнительных листов — например, доверенности, подтверждающей полномочия представителя налогоплательщика.

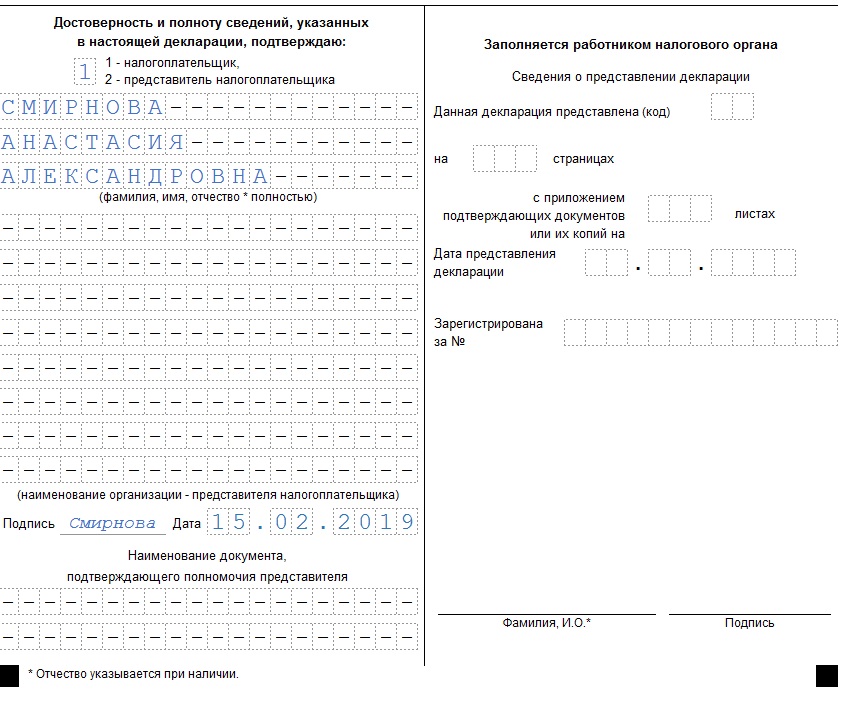

Если отчет сдает руководитель фирмы или ИП лично — в поле «Достоверность и полноту сведений, указанных в настоящей декларации подтверждаю» следует поставить 1, если представитель — 2.

Также на титульнике указывается ФИО руководителя организации, его личная подпись и дата подписания отчета. Предприниматели повторно ФИО не указывают, а только подписываются и ставят дату подписания. Если отчет сдает представитель налогоплательщика, то он указывает построчно свои ФИО, ставит подпись и дату. Также нужно будет указать документ, подтверждающий полномочия представителя налогоплательщика.

В свою очередь, налоговики на титульном листе декларации УСН «доходы» заполняют способ представления декларации, количество страниц в ней, количество листов приложенных документов, дату подачи декларации, ФИО и подпись инспектора, принявшего декларацию.

Порядок заполнения раздела 1.1 декларации УСН «доходы»

Раздел 1.1 декларации УСН за 2018 год заполняйте следующим образом:

| Номера строк | Сведения для заполнения | Примечание |

| 010, 030, 060, 090 | ОКТМО по месту нахождения фирмы/месту жительства ИП. | Определить можно на сайте ФНС.Строка 010 заполняется всегда, строки 030, 060, 090 – только если была смена ОКТМО. Если ОКТМО не менялся – в строках 030, 060, 090 должен стоять прочерк |

| 020 | Сумма аванса по упрощенному налогу за 1 квартал 2018 года | |

| 040 | Сумма аванса по упрощенному налогу за 1 полугодие 2018 года | |

| 050 | Сумма аванса по упрощенному налогу к уменьшению по итогам 1 полугодия 2018 года | Заполняйте, если аванс за полугодие меньше аванса за 1 квартал 2018 года |

| 070 | Сумма аванса по упрощенному налогу за 9 месяцев 2018 года | |

| 080 | Сумма аванса по упрощенному налогу к уменьшению по итогам 9 месяцев 2018 года | Заполняйте, если аванс за 9 месяцев меньше авансов за предыдущие периоды |

| 100 | Налог к доплате за 2018 год с учетом ранее уплаченных авансов | Налогоплательщики, утратившие право на ПСН и перешедшие на УСН, в этой строке указывают упрощенный налог за вычетом стоимости «неизрасходованного» патента (письмо ФНС России от 29.06.2017 № СД-4-3/12517@). |

| 110 | Налог к уменьшению за 2018 год с учетом ранее уплаченных авансов |

В конце раздела 1.1 должна быть подпись лица, отвечающего за достоверность данных (то же лицо, что и на титульном листе), и дата подписания раздела.

Порядок заполнения раздела 2.1.1 декларации УСН «доходы»

Раздел 2.1.1 заполняем следующим образом:

| Номера строк | Сведения для заполнения | Примечание |

| 102 | 1 — если фирма или ИП имеет наемных работников;

2 — если у ИП нет наемных работников |

Упрощенец, у которого есть наемные работники, уменьшает не более чем вполовину авансы и налог по УСН на страховые взносы и пособия работникам.

Упрощенец-ИП без наемных работников может уменьшить налог на страховые взносы полностью |

| 110-113 | Суммы полученных доходов нарастающим итогом за 1 квартал, полугодие, 9 месяцев, год | Доходы определяются в соответствии со ст. 346.15 НК РФ |

| 120-123 | Налоговая ставка | Указывается в соответствии со ст. 346.20 НК РФ. Может быть уменьшена региональным законодательством |

| 130 | Сумма аванса за 1 квартал 2018 года | Строка 110 * строка 120 /100 |

| 131 | Сумма аванса нарастающим итогом за 1 полугодие 2018 года | Строка 111 * строка 121 /100 |

| 132 | Сумма аванса нарастающим итогом за 9 месяцев 2018 года | Строка 112 * строка 122 /100 |

| 133 | Сумма налога нарастающим итогом за год | Строка 113 * строка 123 /100 |

| 140-143 | Суммы страховых взносов, выплаченных работникам пособий по нетрудоспособности и суммы взносов на добровольное страхование за 1 квартал, полугодие, 9 месяцев и 2018 год соответственно | ИП без работников указывает суммы взносов на пенсионное и медицинское страхование, уплаченных за себя за 1 квартал, полугодие, 9 месяцев и год соответственно |

Образец заполнения декларации УСН «доходы»

Чтобы помочь вам разобраться в порядке заполнения декларации УСН «доходы», мы подготовили пример расчета налога и образец заполнения отчета.

Пример

ООО «Кадровик», вид деятельности — оказание бухгалтерских и юридических услуг. В штате есть директор (он же единственный учредитель, зарплату не получает) и 1 сотрудник (зарплата 30 тыс. руб. в месяц). С зарплаты сотрудника перечисляются взносы на пенсионное, медицинское и социальное страхование — 30,2% от суммы зарплаты. Ставка налога при УСН «доходы» стандартная — 6%.

Бухгалтер ООО «Кадровик» заполнит декларацию УСН за 2018 год на основе следующих данных:

| Отчетный период | Сумма доходов, руб. | Номер строки в разделе 2.1.1 | Фонд оплаты труда, руб. | Взносы с фонда оплаты труда, руб. | Номер строки в разделе 2.1.1 | Налог к уплате, руб. | Номер строки в разделе | Налог к уплате с учетом страховых взносов за сотрудников, руб. | Аванс и годовой налог, руб. | Номер строки в разделе 1.1 |

| 1 квартал | 350 000 | 110 | 90 000 | 10 500 | 140 | 21 000 | 130 | 10 500 | 10 500 | 020 |

| полугодие | 720 000 | 111 | 180 000 | 21 600 | 141 | 43 200 | 131 | 21 600 | 11 100 | 040 |

| 9 месяцев | 935 000 | 112 | 270 000 | 28 050 | 142 | 56 100 | 132 | 28 050 | 6 450 | 070 |

| год | 1 110 000 | 113 | 360 000 | 33 300 | 143 | 66 600 | 133 | 33 300 | 5 250 | 100 |

Налог к уплате рассчитывается как 6% от суммы дохода. Он уменьшается на страховые взносы, но не более, чем наполовину.

Аванс за 1 квартал равен сумме налога к уплате с учетом страховых взносов сотрудников за 1 квартал. Аванс за полугодие рассчитывается как разница между налогом к уплате с учетом страховых взносов сотрудников за полугодие и уплаченным авансом за 1 квартал. Аналогично рассчитываются аванс за 9 месяцев и годовой налог к доплате.

Скачать образец заполнения декларации УСН «доходы» за 2018 год.Порядок сдачи декларации УСН «доходы»

Декларацию вы можете сдать:

- лично;

- через представителя по доверенности – обратите внимание, что инспекции требуют у представителя ИП нотариальную доверенность;

- отправив по почте — рекомендуем отправлять заказным письмом с описью и уведомлением о вручении: тогда в спорной ситуации вы сможете подтвердить инспекции, что выполнили свою обязанность по сдаче отчета;

- электронно, подписав электронной подписью.

Сдавать отчет нужно:

- предпринимателю — в инспекцию по месту прописки;

- юрлицу — в инспекцию по месту нахождения, то есть по юридическому адресу.

Ответственность за несвоевременную сдачу УСН-декларации

За опоздание со сдачей отчета предусмотрены следующие штрафы:

- если упрощенный налог был уплачен — 1 тыс. руб.;

- если упрощенный налог не был уплачен — 5% суммы налога, подлежащей уплате на основании декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 тыс. руб. (ст. 119 НК РФ).

Штраф можно уменьшить, если есть смягчающие обстоятельства (ст. 112 НК РФ и информация ФНС).

За просрочку сдачи отчета к ответственности могут привлечь и должностное лицо компании — человека, ответственного за своевременную сдачу отчетности в госорганы. Чаще всего, это главбух либо сам ИП или директор компании. Ему может быть вынесено предупреждение или наложен штраф в размере от 300 до 500 руб. (ст. 15.5, ч. 3 ст. 23.1 КоАП РФ).

Если период просрочки отчета превысит 10 рабочих дней, налоговики имеют право заблокировать расчетный счет фирмы (п. 2 ст. 76 НК РФ).

Узнать больше об отчетности по итогам 2018 года вы можете в рубрике «Отчетность работодателя».