Договор с самозанятым в 2019 году — нужно ли его заключать и как он выглядит? На эти вопросы мы ответим в данной статье. Здесь вы найдете все нюансы заключения договора с самозанятым гражданином: условия, образец, налоги, риски.

Нюансы договора с самозанятым лицом

Налоговый режим, специально разработанный государством для самозанятых лиц, стартует 01.01.2019 в четырех регионах страны: в Москве, Московской области, Татарстане, Калужской области (закон от 27.11.2018 № 422-ФЗ). С этой даты физические лица, ведущие деятельность в этих регионах, в том числе не имеющие статуса ИП, обязаны платить свой собственный налог на профдоход.

Режим совсем новый, поэтому у организаций или предпринимателей, собирающихся пользоваться услугами самозанятых, возникает много вопросов. В том числе — как оформлять договорные отношения, да и нужно ли вообще это делать?

Универсального рецепта здесь нет, поскольку:

- На НПД может перейти как гражданин в статусе ИП, так и без этого статуса — то есть обычное физлицо.

- Налогообложение ИП и обычных физлиц, применяющих один и тот режим для самозанятых, отличается.

- Различаются и налоговые последствия для заказчиков услуг — в зависимости от того, с кем они заключают сделку: с ИП или обычным «физиком».

Подробнее о том, какими проблемами может обернуться устный договор с самозанятым, читайте в этой статье.

Заключаем договор с самозанятым ИП

Это самый простой случай — когда исполнитель и заказчик вступают в отношения как независимые субъекты предпринимательской деятельности. При этом заказчик не отвечает за то, выполнит ли исполнитель свои обязанности перед бюджетом по уплате налогов и сборов.

Таким образом, в данном случае договор не будет иметь каких-либо особенностей по сравнению с тем договором, который вы заключаете с ИП, применяющим другой налоговый режим.

Наличие у ИП свидетельства о госрегистрации в качестве ИП не говорит о том, что в этом статусе он находится и сейчас. Свидетельство дает информацию, что гражданин когда-то зарегистрировался в качестве предпринимателя. А вот является ли он им сегодня — об этом свидетельство не расскажет.

И еще — ГПХ-договор с ИП при определенных обстоятельствах могут признать трудовым. Последствия: доначисление НДФЛ, взносов во все фонды, а также административный штраф (п. 4, 5 ст. 5.27 КоАП).

Как этого избежать и какие положения опасно включать в договор ГПХ с физлицами — читайте здесь.

Заключаем договор с самозанятым гражданином без статуса ИП

Этот случай сложнее, поскольку ваши налоговые обязательства напрямую зависят от того, насколько добросовестно самозанятый исполнитель будет выполнять обязанности плательщика налога на профдоход. Здесь нужно учитывать следующее:

- Самозанятые освобождены от уплаты НДФЛ (п. 8 ст. 2 закона № 422-ФЗ). Это значит, что заключая договор с таким гражданином, вам исполнять обязанности налогового агента не придется. Проверить статус плательщика налога на профдоход можно будет на специальном сервисе.

- Суммы, уплаченные самозанятому исполнителю, не облагаются взносами у заказчиков. Но при одном условии: на выплаченную сумму вы должны получить чек, сформированный самозанятым в электронной форме или на бумаге (абз. 2 п. 1 ст. 15 закона № 422-ФЗ). Нет чека — придется заплатить пенсионные и медицинские взносы. Есть чек — взносы платить не нужно.

- Договор с обычным физлицом, уплачивающим профдоход, тоже может быть переквалифицирован в трудовой. А это значит, что заказчику доначислят НДФЛ и взносы.

Подробности о налогообложении при работе с самозанятыми лицами смотрите здесь.

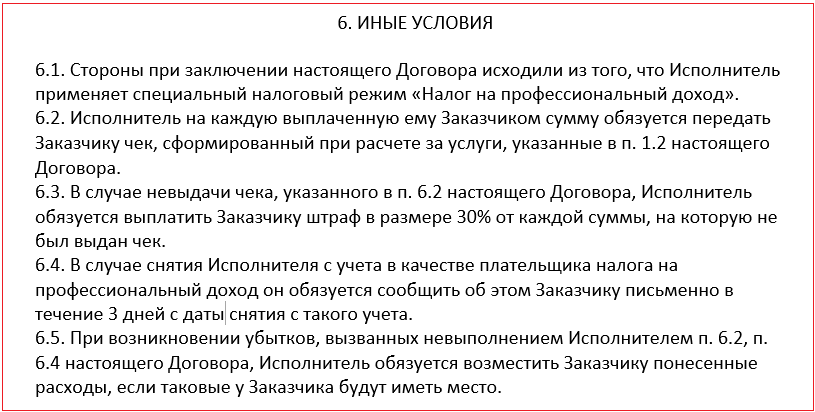

Однако помня о рисках, советуем включить в него положения:

- указывающие на статус плательщика налога на профдоход,

- закрепляющие ответственность исполнителя за убытки, которые вы понесете в случае недобросовестного исполнения им своих налоговых обязанностей.

Образец договора с самозанятым «физиком» можно скачать по этой ссылке.