Организация при подготовке отчетов по форме 6-НДФЛ и 2-НДФЛ за 2019 год обнаружила в первом квартале 2019 года ошибку, приводящую к занижению суммы дохода, а также к занижению исчисленной и удержанной суммы НДФЛ. Рассмотрим, нужно ли сдавать уточненный расчет по форме 6-НДФЛ за каждый период представления (с 1 квартала 2019).

Обязательно ли сдавать уточненку 6-НДФЛ?

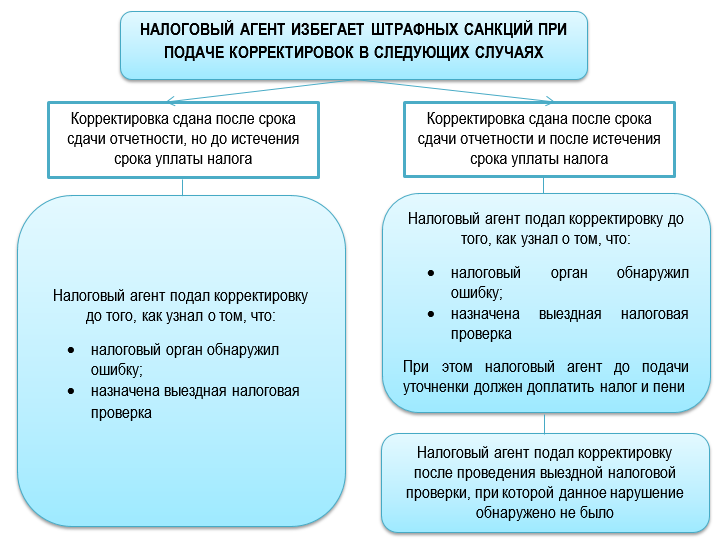

Если налоговый агент сдал в контролирующий орган расчет, в котором есть неверные сведения, или же данные, которые привели к неверному исчислению налога, то необходимо подать уточненный расчет (п. 6 ст. 81 НК РФ).

Если ошибочные данные не привели к тому, что налоговая база оказалась занижена, налогоплательщик не обязан, а вправе представить уточненную декларацию (п. 1 ст. 81 НК РФ).

Для налоговых агентов ситуация иная: представить уточненный 6-НДФЛ они обязаны в любом случае (п. 6 ст. 81 НК РФ).

Не стоит бояться исправлять ошибки в 6-НДФЛ путем подачи корректировок:

Что будет, если представить корректировку 6-НФДЛ, читайте в этой статье.

Сколько уточненных расчетов надо сдать

Разберем ошибку — занижена сумма дохода и сумма исчисленного НДФЛ. Доход начисленный (тот, который оказался заниженным) отразили в строке 020 Раздела 1. Налог исчисленный (тоже неверная сумма) попал в строку 040 раздела 1 (Приказ ФНС России от 14.10.2015 № ММВ-7-11/450).

Ошибка содержится в строках 020 и 040 Раздела 1.

Кстати, данная ошибка может возникнуть из-за того, что работнику неверно предоставлен вычет. В этом случае ложные данные будут содержаться и в строке 030 раздела 1.

Раздел 1 расчета 6-НДФЛ заполняется, начиная с января отчетного года и до последнего месяца отчетного квартала, нарастающим итогом. Периодичность представления расчета 6-НДФЛ — квартальная, отчет надо сдать в ФНС 4 раза за год.

Так как ошибка допущена в 1 квартале 2019 года, она попадает в Раздел 1:

- и в расчете за 1 квартал 2019 года,

- и в расчете за полугодие 2019 года,

- и в расчете за 9 месяцев 2019 года.

Поэтому исправлять нужно каждый отчет.

В рассматриваемом случае должно быть три уточненки: за 1 квартал 2019 года, за полугодие 2019 года, за 9 месяцев 2019 года — это при условии, что годовой расчет 6-НДФЛ еще не сдан. Иначе следует уточнить и его.

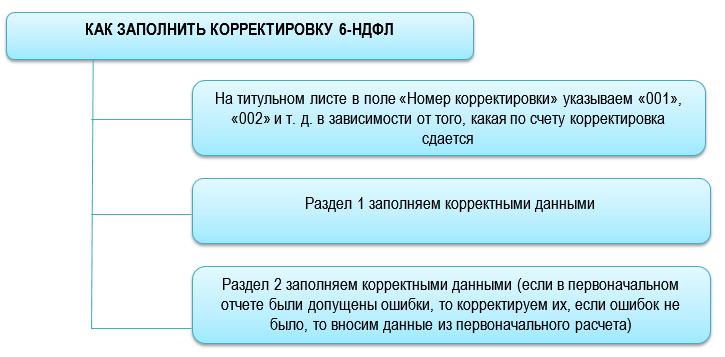

Заполните уточненку следующим образом:

Данная позиция отражена в Письме ФНС России от 21.07.2017 № БС-4-11/14329. О том, как корректно внести данные в расчет по форме 6-НДФЛ, узнайте в этой статье.

Мы рассмотрели типовой случай ошибки в 6-НДФЛ. Однако на заполнение уточненного расчета могут влиять индивидуальные факторы в конкретном случае.

Например:

- доход был занижен только при заполнении расчета, а выплачен в верном размере;

- доход был выплачен в заниженном размере, а рассчитан верно.

А также возможны иные ситуации.

Подводим итоги

- При допущении ошибок в расчете 6-НДФЛ налоговый агент обязан представить уточненный отчет в любом случае.

- Если обнаружена ошибка, попадающая в Раздел 1 расчета 6-НДФЛ в уже закрытых кварталах в течение года, необходимо подать корректировки за каждый такой отчетный период (квартал).