Новогодние праздники отличаются от других нерабочих дней значительной продолжительностью. Если в этот период сотрудники привлекаются к работе, их труд должен оплачиваться по особым правилам. Когда работа в новогодние каникулы должна оплачиваться в двойном размере, а когда в одинарном? Кому из сотрудников оплата новогодних праздников не положена? Как рассчитаться за работу в новогодние праздники с сотрудником, находящимся в длительной командировке? Почему работодатель, задерживая «праздничную» компенсацию, наказывает самого себя? На эти и другие вопросы ответим в нашем материале.

Какие дни считаются новогодними праздниками

В 2022 году новогодние праздники продлятся 10 дней — с 31 декабря 2021 (официальный выходной день из-за переноса по Постановлению Правительства от 10.10.2020 № 1648) по 9 января 2022.

С 1 по 9 января — нерабочие праздничные дни, установленные законом, они являются едиными для всех работников независимо от режима их работы (ст. 112 ТК РФ).

Привлекая сотрудников к работе в праздничный день, работодателю следует получить от них письменное согласие. А также не забывать о запрете на такую работу определенных категорий сотрудников (ст. 113, ч. 1 ст. 259, ст. 268 ТК РФ и др.).

Привлечение сотрудника к работе в праздничный день следует оформить распоряжением (ст. 113 ТК РФ) и отразить такой труд в табеле учета рабочего времени, проставив в графе под соответствующей датой в верхней части ячейки буквенный код «РВ» или цифровой код «03», а в нижней части ячейки указать точное количество часов, отработанных сотрудником в праздничный день.

Трудовое законодательство в вопросах оплаты труда в праздничные дни содержит не только общие правила, но и предусматривает специфические особенности для разных обстоятельств, о которых расскажем далее.

5 правил оплаты работы в нерабочие праздничные дни

При оплате работы сотрудников в нерабочие праздничные дни следует выполнять следующие правила:

- Правило 1. За привлечение к работе в праздничный день работнику положена доплата. Ее минимальный размер установлен ч. 1 ст. 153 ТК РФ. Конкретные размеры оплаты за работу в нерабочий праздничный день могут устанавливаться коллективным договором или иным локальным нормативным актом с учетом мнения профсоюза (ч. 2 ст. 153 ТК РФ).

- Правило 2. При исчислении доплат за работу в нерабочие праздничные дни следует учитывать не только тарифные ставки (оклады), но и иные выплаты (компенсационные и стимулирующие), предусмотренные системой оплаты труда в компании (Постановление КС РФ от 28.06.2018 № 26-П).

- Правило 3. В повышенном размере нужно оплачивать часы, фактически отработанные в нерабочий праздничный день (от 00 час. до 24 час.). Данное правило применяется и в случаях, когда на нерабочий день приходится часть рабочего дня (смены) (ч. 3 ст. 153 ТК РФ).

- Правило 4. По желанию работника вместо повышенной оплаты ему можно предоставить день отдыха. Тогда работу в нерабочий праздничный день следует оплатить в одинарном размере, а день отдыха не оплачивается (ч. 4 ст. 153 ТК РФ). Работнику нужно предоставить полный день отдыха независимо от количества отработанных в праздник часов (Письмо Минтруда от 07.10.2020 № 14-2/ООГ-15728).

- Исключение: если с работником заключен срочный трудовой договор на срок до двух месяцев, он не вправе выбрать другой день отдыха (отгул) за отработанный праздник (ч. 1, 4 ст. 153, ч. 2 ст. 290 ТК РФ).

- Правило 5. Зарплата за месяц, в котором работник использовал день отдыха (отгула), должна быть выплачена в полном размере (письма Минтруда России от 11.03.2013 № 14-2/3019144-1157, Роструда от 18.02.2013 № ПГ/992-6-1, разд. 5 Рекомендаций Роструда, утв. Протоколом № 1 от 02.06.2014).

Как оплатить новогодние праздники сотрудникам на окладе

В трудовом законодательстве есть незыблемое правило — для работников, получающих оклад, наличие в календарном месяце нерабочих праздничных дней не может служить основанием для снижения зарплаты (ст. 112 НК РФ).

В январе 2022 года из 31 календарного дня для сотрудников, работающих на окладе, рабочими будут 16. Но оклад им нужно выплатить в полном объеме при условии, что они все 16 рабочих дней будут отработаны.

Правила, по которым оплачиваются сотрудникам на окладе новогодние праздники в январе 2022 года, представлены на схеме (ч.3, 4 ст. 112, ст. 153 ТК РФ):

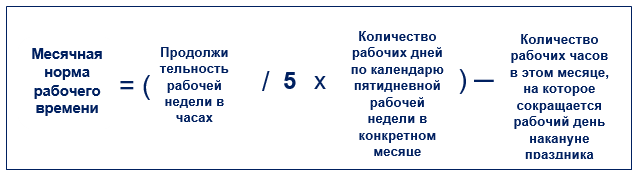

Важный показатель — месячная норма рабочего времени. Она может быть разной в зависимости от длительности рабочей недели, которая может составлять 40 час., 35 час., 30 час. или иметь иную продолжительность. Если в производственном календаре отсутствует готовая цифра месячной нормы времени для вашего случая, придется ее рассчитать по формуле (ч. 3 ст. 91 ТК РФ, п. 1 Порядка, утв. Приказом Минздравсоцразвития от 13.08.2009 № 588н):

Другой важный нюанс при расчете праздничных доплат — отгул или деньги предпочтет сотрудник.

Покажем на примере, как рассчитать сумму оплаты за работу в нерабочий праздничный день сверх месячной нормы рабочего времени, если отгул работник не берет.

Пример 1

Работник с окладом 30 000 руб. и ежемесячной доплатой за вредность 1 500 руб. привлечен к работе 4 января 2022 года на 3 часа за пределами месячной нормы рабочего времени.

Прочие условия для расчета: пятидневная 40-часовая рабочая неделя. Норма рабочего времени в январе 2022 года по производственному календарю — 118 час. От отгула работник отказался.

Рассчитаем часовую ставку: (30 000 руб. + 1 500 руб.) / 118 час. = 266,95 руб./час.

Доплата за работу 4 января будет производиться в двойном размере и составит: 266,95 руб. / час х 3 часа х 2 = 1 601,70 руб.

Оплата труда сдельщиков в праздники

Для сдельщиков применяется следующий порядок (ч. 3 ст. 112, ч. 1 ст. 120 ТК РФ, Письмо Минтруда от 24.05.2013 № 14-1-1061):

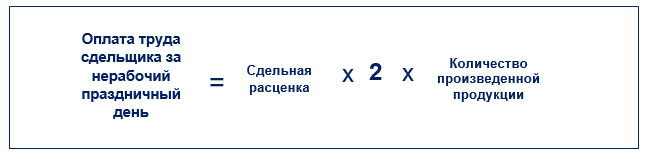

Для расчета оплаты труда сдельщику за работу в новогодние праздники, если он выбрал двойную оплату, применяйте формулу:

Если сдельщик выбрал отгул, расчет ведется по этой же формуле, но без коэффициента «2».

При расчете вознаграждения сдельщику в связи с новогодними праздниками нужно учитывать следующие особенности:

- труд работника со сдельной оплатой труда оплачивается по расценкам выполняемой им работы (ч. 2 ст. 150 ТК РФ);

- работнику со сдельной оплатой труда, когда с учетом характера производства ему поручается выполнение работ, оплачиваемых ниже присвоенного ему разряда, необходимо возместить межразрядную разницу;

- при расчете суммы оплаты за работу в нерабочие праздничные дни учитывайте стимулирующие и (или) компенсационные выплаты, если они есть (Постановление Конституционного Суда от 28.06.2018 № 26-П).

Пример 2

Работника, которому установлена простая сдельная оплата труда, вызвали на работу 3 января на 6 часов для изготовления 12 изделий. Он согласился на выполнение работы во время новогодних каникул, попросив работодателя предоставить ему отгул за работу в этот день.

Данные для расчета: сдельная расценка за изготовление 1 изделия — 210 руб.

Оплата труда за работу в нерабочий праздничный день составила: 210 руб. х 12 изделий = 2 520 руб.

Расходы работодателя на выплату сдельщикам дополнительного вознаграждения за нерабочие праздничные дни относятся к расходам на оплату труда в полном размере.

Новогодняя зарплата по сменному графику

Если сотрудники компании работают по сменному графику, при оплате новогодних праздников действуют аналогичные правила — нужно учитывать систему оплату труда сотрудника и его выбор получения компенсации за работу в праздник: повышенная оплата или отгул (ст. 153 ТК РФ):

Конкретный размер оплаты труда таких сотрудников устанавливается в коллективном или трудовом договоре, ином локальном нормативном акте компании, но он не может быть ниже, чем установлено ТК РФ.

Оплата труда командировочных в новогодние праздники

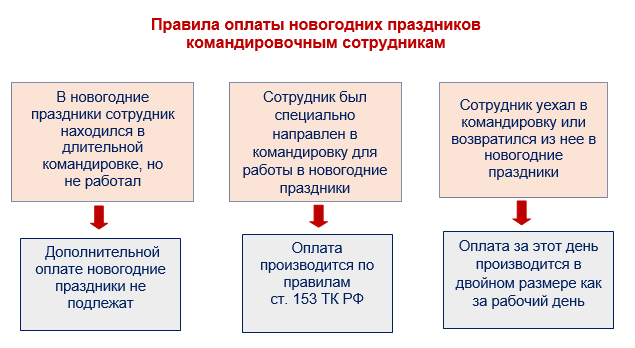

Для командировочных сотрудников действуют следующие правила (ст. 153 ТК РФ, п. 5 и п. 11 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749, письма Минтруда от 13.10.2017 № 14-2/В-921, от 25.12.2013 № 14-2-337):

Как оплачивать сверхурочный труд во время новогодних каникул

Сверхурочной считается работа, выполняемая по инициативе работодателя за пределами установленной для сотрудника продолжительности рабочего времени. Такую работу трудовое законодательство допускает в определенных случаях с письменного согласия сотрудника (ч. 2 ст. 99 ТК РФ).

Оплата сверхурочной работы в новогодние праздники производится по нормам ст. 153 ТК РФ — минимум в двойном размере. Выплата не учитывается при определении продолжительности сверхурочной работы, подлежащей оплате в повышенном размере, в соответствии со ст. 152 ТК РФ.

При подсчете сверхурочных часов работа в праздничные дни, произведенная сверх нормы рабочего времени, не должна учитываться, поскольку она уже оплачена в двойном размере (разд. 5 Рекомендаций Федеральной службы по труду и занятости по вопросам соблюдения норм трудового законодательства, регулирующих порядок предоставления работникам нерабочих праздничных дней, утв. протоколом № 1 от 02.06.2014).

Как оплатить новогодний праздник, если сотрудник в это время заболел или находился в отпуске

Если во время новогодних праздников сотрудник заболел и ему оформлен больничный лист, за время болезни будет выплачено пособие по временной нетрудоспособности (ч. 3 ст. 112 ч. 1 ст. 129, ч. 1 ст. 183 ТК РФ).

При этом доплата сдельщикам, о которой рассказано в одном из предыдущих разделов статьи, в эти дни не положена (Письмо Минтруда от 24.05.2013 № 14-1-1061).

При совпадении новогодних праздников с отпуском применяются следующие правила:

- ежегодный оплачиваемый отпуск — для работников на окладе отпуск удлиняется на новогодние каникулы, а сдельщикам положена доплата по ст. 112 ТК РФ (Письмо Минтруда от 24.05.2013 № 14-1-1061);

- отпуск без сохранения заработной платы — трудовое законодательство не предусматривает исключение нерабочих праздничных дней из календарных дней отпуска без сохранения заработной платы (ч. 1 ст. 120 ТК РФ).

Новогодние праздники не оплачиваются вообще, если сотрудник числится в компании, но трудовые обязанности не выполняет (к примеру, находится в декретном отпуске или в отпуске по уходу за ребенком).

Что грозит работодателю за нарушения порядка оплаты «новогодней» работы

Желание работодателя сэкономить на «праздничных» работах может обернуться для него административной ответственностью по ч. 6 и 7 ст. 5.27 КоАП РФ или наказанием по ст. 145.1 УК РФ, если такие действия содержат уголовно наказуемое деяние.

К примеру, работника привлекли к работе в нерабочий праздничный день, и ему оплатили менее чем в двойном размере, при этом работник от отгула отказался. Компанию могут оштрафовать на сумму от 30 000 до 50 000 руб., ее должностных лиц — от 10 000 до 20 000 руб., а ИП-работодателю придется заплатить в казну за такое нарушение от 1 000 до 5 000 руб.

Работодатель накажет сам себя лишними тратами в виде обязательных процентов, если задержит выплату работнику компенсации за работу в нерабочий праздничный день (ст. 236 ТК РФ).