Обязанность формирования налогового регистра для налога на доходы физлиц предусмотрена в ст. 230 НК РФ. О том, зачем нужен такой регистр, каковы его форма и порядок заполнения, — в нашем материале.

Зачем нужен налоговый регистр для НДФЛ

НДФЛ — налог, начисляемый и удерживаемый налоговым агентом с регулярно выплачиваемых физлицу доходов помесячно. Однако в течение года его рассчитывают нарастающим итогом. При этом по нарастающей определяют как показатели, влияющие на налоговую базу (размер дохода применительно к каждой налоговой ставке и уменьшающие его вычеты/расходы), так и сам налог, из общего значения которого затем получают (с учетом уже уплаченных сумм) ту величину, которая подлежит перечислению в бюджет за последний месяц.

Налоговый регистр (ведут его по каждому физлицу персонально и ежегодно формируют заново) позволяет отразить:

- состав доходов (в т. ч. тех, которые попадают под налог по достижении ими определенного объема) и вычетов/расходов, уменьшающих облагаемую налогом базу;

- разбивку их по налоговым ставкам;

- помесячные и сформированные за период с начала года величины этих показателей и отвечающие им суммы налога;

- долги, являющиеся результатом удержания/неудержания налога (в т. ч. за предшествующие периоды).

По данным, попавшим в регистр, как исчисляющие НДФЛ налоговые агенты, так и контролирующие их органы проверяют правильность исчисления величины налога.

Кроме того, он служит источником сведений для справок о доходах, выдаваемых работнику (п. 3 ст. 230 НК РФ), и подаваемой в ИФНС отчетности — сводной ежеквартальной по объемам подлежащего уплате налога и персональной ежегодной, состоящей из справок формы 2-НДФЛ (п. 2 ст. 230 НК РФ).

Форма регистра по НДФЛ и порядок его ведения

Форма налогового регистра для НДФЛ и, соответственно, порядок его заполнения на сегодняшний день законодательно не установлены. Налоговому агенту следует разработать их самому, отразив полученный результат в учетной политике.

В числе обязательных для такой формы реквизитов присутствуют (п. 1 ст. 230 НК РФ):

- данные, характеризующие физлицо-плательщика налога и отражающие его статус (резидента или нерезидента);

- виды выплачиваемых доходов и уменьшающих их вычетов/расходов, показываемые с использованием единой системы установленных для них кодов (действующие значения таких кодов утверждены Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@);

- суммы доходов и даты их выплаты;

- даты удержания налога и его уплаты в бюджет;

- номер платежного документа.

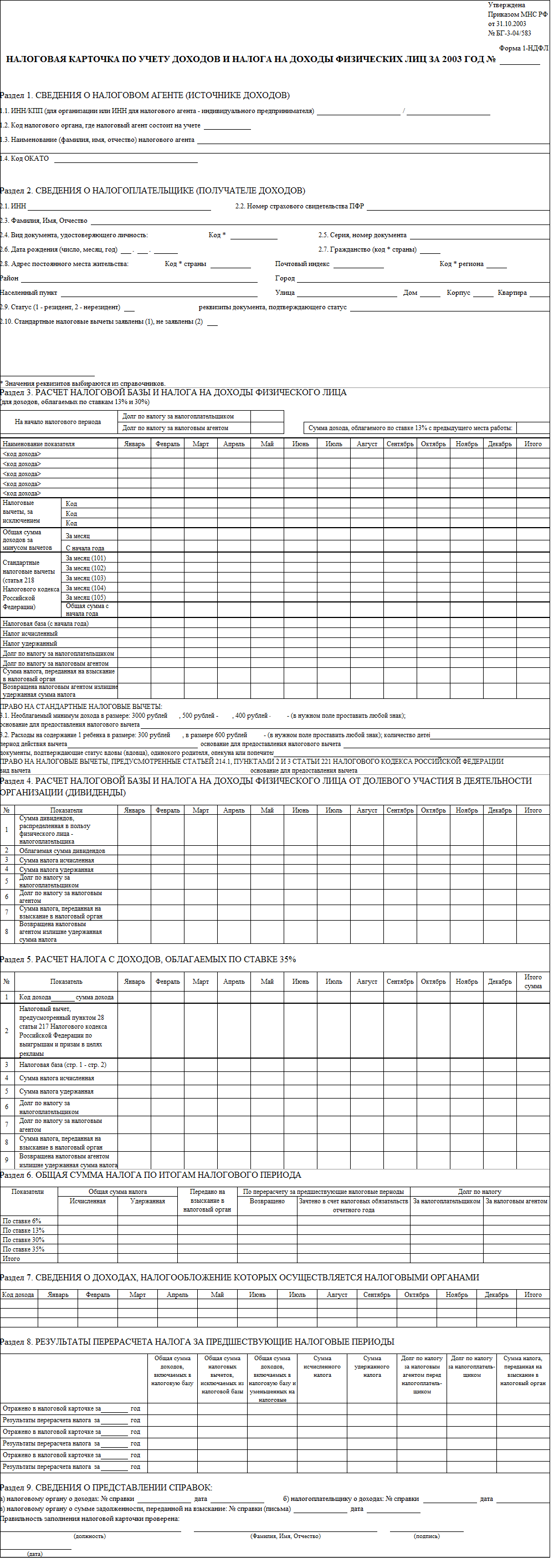

До 2011 года такой регистр имел утвержденную форму и назывался налоговой карточкой 1-НДФЛ. Бланк ее приводился в ныне утратившем силу Приказе МНС РФ от 31.10.2003 № БГ-3-04/583.

По своему содержанию и структуре эта форма во многом отвечает современным требованиям, предъявляемым к попадающим в налоговый регистр сведениям:

- в ней предусмотрено присутствие информации о налоговом агенте и о физлице-плательщике налога;

- необходимые для исчисления налога данные кодируются и отражаются помесячно с ежемесячным определением нарастающего итога;

- есть возможность разделения налоговых баз по различным ставкам и формирования итоговых цифр, отражающих результаты удержания/неудержания налога.

Поэтому форма 1-НДФЛ может быть взята за основу при создании современного налогового регистра по НДФЛ. Однако ее придется подкорректировать, исправив в ней устаревшие определения, и дополнить, т. к. она не предусматривает отражения в ней:

- дат выплаты доходов, удержания налога и уплаты его в бюджет;

- номеров платежных документов.

Бланк формы 1-НДФЛ выглядит так:

При разработке порядка заполнения налогового регистра возможно использование тех правил, которые применялись для формы 1-НДФЛ. Они тоже содержатся в Приказе МНС № БГ-3-04/583 и их тоже придется дополнить. Дополнения будут касаться правил отражения дат и реквизитов платежных документов.

Скачать Образец налогового регистра по учету НДФЛ вы можете на сайте К+.

Подводим итоги

- Ведение налогового регистра по НДФЛ является обязанностью налогового агента, т. к. попавшая в него информация позволяет осуществлять проверку правильности исчисления налога и служит источником данных для отчетности по нему.

- Форму регистра и правила его заполнения налоговому агенту нужно разработать самостоятельно, ориентируясь на установленные НК РФ требования, предъявляемые к обязательным реквизитам. За основу при этом может быть взят недействующий ныне бланк налоговой карточки 1-НДФЛ и правила внесения в нее данных. Бланк формы 1-НДФЛ потребует обновления присутствующих в нем определений и дополнения полями, отводимыми для показа в налоговом регистре дат выплаты дохода, удержания налога, уплаты его в бюджет и номеров платежных документов.