В среде российских работодателей общераспространено ведение лицевых счетов работников по форме Т-54. Данный документ можно назвать одним из самых эффективных реестров кадрового учета, который, к тому же, помогает повышать качество налогового учета. Рассмотрим ряд примечательных нюансов, характеризующих его заполнение и применение.

Для чего нужна форма Т-54?

Документ Т-54 относится к числу тех унифицированных, что применяются не в соответствии с требованиями законодательства, а по инициативе самого работодателя. Чаще всего форма используется как документ, дополняющий платежные ведомости — в качестве удобного источника данных:

- По всем расчетам с работником — что предусмотрены трудовым договором (коллективными соглашениями).

То есть — осуществлены за весь период трудовых отношений между работником и работодателем. В форме помесячно — за соответствующий период, фиксируются отработанные часы, начисления и удержания во всех предусмотренных законом и договором разновидностях, задолженности работодателя перед работником и наоборот, фактические суммы выплат на руки.

- Для расчета средней заработной платы:

- работника (например, для в целях исчисления сумм командировочных, отпускных, больничных);

- по предприятию в целом (для внутренней отчетности, выполнения требований законодательства о средней зарплате — при их наличии).

Также среднюю зарплату — по предприятию в целом, иногда смотрят налоговики и сопоставляют с прочими финансовыми показателями. Работодателю полезно производить подобную сверку также своими силами, чтобы быть готовым к повышенному вниманию со стороны проверяющих (как вариант — снизить вероятность такого внимания, поработав над доведением тех или иных показателей до целевой величины).

Основные источники данных для заполнения документа:

- табели по учету рабочего времени;

- личная карточка сотрудника;

- приказы о трудоустройстве, увольнениях, поощрениях, взысканиях (и иные нормативы, имеющие отношение к трудовым отношениям с участием работника).

Принципиальное отличие формы Т-54 от ведомостей в том, что она носит персонифицированный характер (заводится на каждого работника). Ведомости составляются на весь штат в целом (или на определенные группы работников).

При этом, те сведения, что показываются в документе Т-54, по сути детализируют данные по работникам, что приводятся в ведомостях. Бухгалтер или иной специалист, открыв лицевой счет работника, могут посмотреть, когда и в какой сумме были произведены та или иная выплата (удержание) в отношении конкретного работника — и при необходимости сопоставить эти данные с теми, что зафиксированы в ведомости.

Форму Т-54 традиционно истребует ФСС при проверке деятельности работодателя: правомочия по контролю над уплатой части взносов (а именно — взносов на травматизм) остались за фондом (в то время как прочие взносы, как известно, теперь контролирует ФНС и проверяет вместе с налогами), поэтому особое внимание представители данного государственного учреждения могут уделять проверке кадровых учетных документов.

Обязательна ли форма Т-54?

Форма лицевого счета Т-54 утверждена Постановлением Госкомстата России от 05.01.2004 № 1.

Безусловно, вместо формы Т-54 работодатель вправе задействовать любой иной альтернативный реестр. Однако рассматриваемый документ соответствует всем признакам первичного — с учетом требований, установленных Законом «О бухучете» от 06.12.2011 № 402-ФЗ.

И, поскольку речь идет об удостоверении тех или иных событий хозяйственной жизни (к ним относится и выплата заработной платы), то контролирующие органы с большей вероятностью признают такое удостоверение, если оно будет произведено с помощью унифицированного бланка — чем какого-то «непонятного» стороннего.

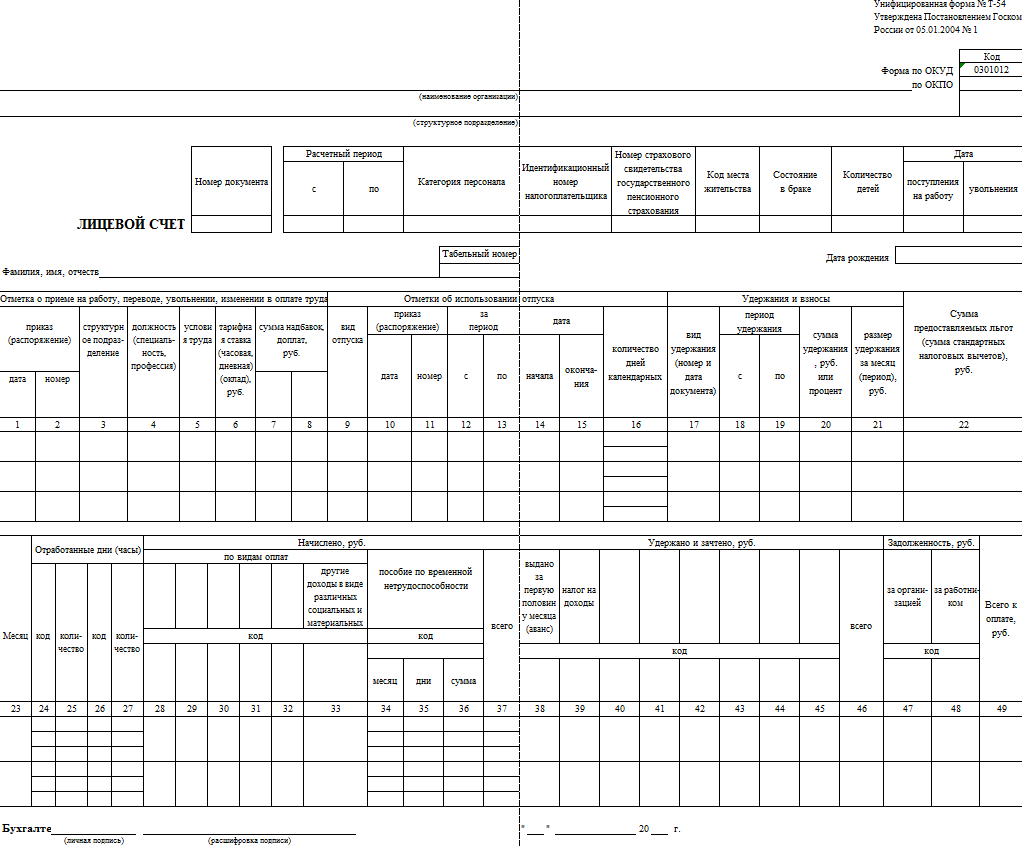

Лицевой счет заводится на работника, как правило, сразу же после его трудоустройства. В документе отражаются реквизиты приказа о приеме человека на работу, название его отдела, должности, ключевые показатели по начислению зарплаты.

Лицевой счет — довольно объемный документ, но заполнять его, в целом, несложно. При этом, есть ряд заслуживающих внимания нюансов, что характеризуют отражение данных в нем.

Заполнение формы Т-54: нюансы

При заполнении документа следует иметь в виду, что:

- Условия труда по графе 5 — это количество рабочих часов в неделю, типичный график (например «пятидневный»).

Сведения по условиям труда не должны противоречить тем, что отражены в трудовом договоре.

- В графе 7 отражаются в том числе обязательные надбавки (например, за работу в условиях Крайнего Севера).

Если говорить о северных надбавках, то указываются они в процентах — и, поскольку по умолчанию предполагается отражение надбавок в рублях, то работодателю придется внести дополнительную графу в унифицированную форму (так как имеющиеся там графы по общему правилу удалять нельзя). Аналогично, эти сведения не должны противоречить условиям трудового договора (как и, безусловно, законодательства о надбавках).

- В графе 17 по удержаниям не показываются суммы НДФЛ.

В данной графе могут быть зафиксированы:

- удержания за неотработанные отпускные;

- удержания за переплату по зарплате;

- удержания за кредиты, взятые у работодателя;

- удержания по внешним долгам — например, тем, что произведены в соответствии с исполнительными листами.

Общая сумма удержаний за месяц (графа 21) не может быть больше половины начисленного месячного дохода работника за вычетом НДФЛ (то есть, суммы показателей по графам 38 и 49).

В свою очередь, удержанные суммы НДФЛ (как и, к примеру, зарплата за первую половину месяца) показываются ниже — в графе 39. Важно, таким образом, не перепутать две разные группы удержаний. Первую условно можно назвать «долговой», а вторую – «налоговой».

- Под «взносами» в графах 17-21 понимаются не обязательные страховые взносы (пенсионные, социальные, медицинские), а добровольные — например, в НПФ или на деятельность профсоюзной организации.

Дело в том, что обязательные взносы всегда платит за свой счет работодатель — это не расходы работника, и не удержания. И потому они не отражаются в форме Т-54 вообще.

- Различные коды (графы 28-36, 38-45, 47-48) показываются при наличии соответствия в перечне кодов доходов по НДФЛ, что утвержден Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@.

Также работодатель вправе использовать свои собственные коды. Если их нет (взять неоткуда), то они в форме не приводятся.

- Форма составляется с открытой датой завершения расчетного периода — которая ставится в день увольнения.

Дата начала периода соответствует дате начала работы человека — в первый год работы. Общераспространен подход, по которому с началом каждого года заводится новая форма (старая — сдается в архив бухгалтерии). В этом случае дата начала периода каждой новой формы — 1 января.

- В графе «Код места жительства» указывается код населенного пункта в соответствии с классификатором ОКТМО (ОК 033-2013).

- Необходимо правильно указывать статус работника в графе «Состояние в браке».

Варианты: «женат» или «холост», «замужем» или «не замужем».

- Типичные категории персонала (для отражения на Титульном листе):

- рабочий;

- служащий;

- руководитель.

Нужно выбрать ту, что по существу соответствует трудовым функциям человека, на которого заведен расчетный счет.

- В графах 9-16 приводятся в том числе сведения о компенсациях за неиспользованный отпуск.

Теоретически могут быть приведены только они — если работник ни разу до момента увольнения так и не сходил в отпуск. В этом случае (и в иных, когда нужна компенсация) в форме отражаются:

- реквизиты приказа на компенсацию отпуска (графы 10 и 11);

- период, за который начислена компенсация (графы 12 и 13), то есть, рабочий год;

- количество дней отпуска, которые компенсированы (графа 16).

Форма Т-54 заполняется вручную — с использованием черной или синей ручки. Электронный аналог лицевого счета должен вестись по форме № Т-54а (отметим, что это совсем не полный аналог — скорее, альтернативный реестр, дополняемый, к тому же, рядом иных финансовых документов).