Сведения о среднесписочной численности работников (ССЧ) на протяжении многих лет открывали календарь сдачи бухгалтерской и налоговой отчетности для многих бухгалтеров. С 2021 года этот отчет отменен. Нужно ли теперь работодателю предоставлять информацию о численности персонала? Каким образом необходимо подавать сведения о среднесписочной численности с 2021 года? На эти и другие вопросы отвечаем в этом материале.

Отчет о среднесписочной численности работников отменен

Начиная с 01.01.2021 года, ССЧ как самостоятельный отчет больше сдавать не требуется. Об этом гласит НК РФ с изменениями, внесенными Законом от 28.01.2020 № 5-ФЗ. Это касается и ежегодной формы, и отчета, сдаваемого через месяц после регистрации новой компании.

Нужно ли работодателю предоставлять информацию о численности персонала в 2021 году?

Да, нужно. Обязанность по предоставлению в налоговый орган сведений о численности работающих в организации по-прежнему остается. Теперь эти данные следует отражать в составе другой отчетной формы.

Каким образом необходимо подавать сведения о среднесписочной численности с 2021 года

Обновленной ст. 80 НК РФ определено, что эти сведения работодатель обязан предоставлять в налоговый орган в составе расчета по страховым взносам. Соответствующее поле расположено на титульном листе РСВ.

Первый раз включить среднесписочную в РСВ нужно в отчете за 2020 год, и далее каждый квартал. Таким образом, ССЧ, начиная с 2021 года, предоставляется в ФНС 4 раза в год.

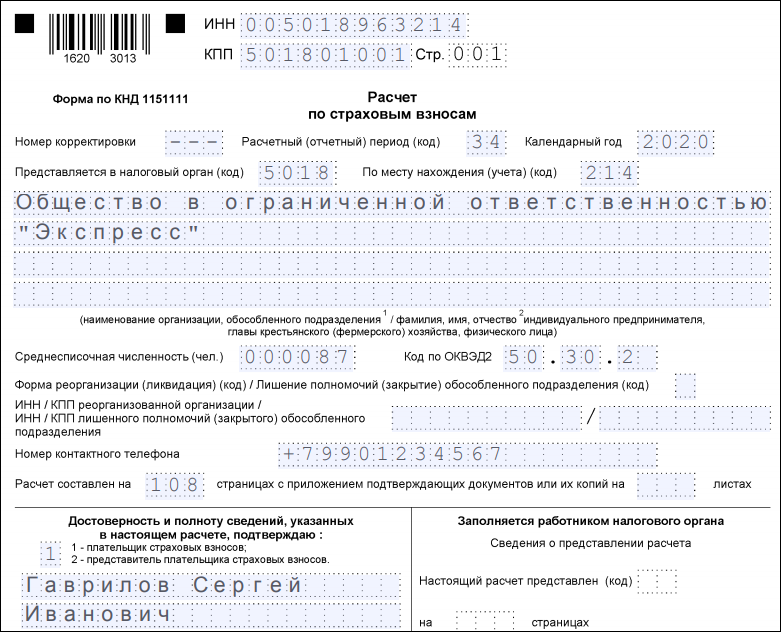

Образец обновленной РСВ c включенным в нее разделом о среднесписочной численности приведен ниже:

Кто сдает отчет о среднесписочной численности в 2021 году

ССЧ в составе РСВ сдают абсолютно все организации, которые обязаны сдавать РСВ, даже «нулевой». Что касается предпринимателей, то обязанность по сдаче РСВ лежит только не тех, у кого есть наемные сотрудники, которым ИП выплачивает зарплату и иные выплаты. Для ИП без работников такой отчет не предусмотрен.

Как рассчитать среднесписочную численность работников

Для расчета годовой ССЧ необходимо просуммировать ССЧ за каждый месяц, и полученный результат разделить на 12.

ССЧ за месяц определяется аналогично: суммируется численность работников за каждый день и делится на количество дней в месяце. Чтобы рассчитать месячную ССЧ, суммируют ССЧ полностью занятых, и среднюю численность не полностью занятых сотрудников. К последним относятся трудоустроенные на неполную занятость по соглашению. В численность за каждый день включаются все числящиеся в компании работники, вне зависимости от того, работал ли он фактически в этот день или был в отпуске или на больничном.

В расчет ССЧ не включаются:

- женщины в декретном отпуске;

- работники в отпуске по уходу за ребенком;

- работники в неоплачиваемом учебном отпуске;

- внешние совместители;

- работники по договорам ГПХ.

Внутренние совместители берутся в расчет за 1 единицу.

Полезная информация от КонсультантПлюс

Смотрите подробную инструкцию о том, как рассчитать среднесписочную численность работников.

Каковы сроки сдачи отчета о среднесписочной численности в 2021 году?

Так как ССЧ — это теперь не самостоятельный отчет, а небольшая часть расчета по страховым взносам, то сроком сдачи будет срок предоставления РСВ, то есть 30 число месяца, следующего за отчетным кварталом.

Крайние сроки сдачи РСВ в 2021 году:

- за 2020 год — 01.02.2021 (перенос на ближайший рабочий день, так как 30.01.2021 выпадает на субботу);

- за 1 квартал 2021 года — 30.04.2021;

- за полугодие 2021 года — 30.07.2021;

- за 9 месяцев 2021 года — 01.11.2021 (аналогично январю 2021 года, 30.10.2021 — суббота).

Подводим итоги

- С 2021 года отчет о среднесписочной численности отменен.

- Данные о ССЧ с 2021 года включаются в РСВ.

- Среднесписочную численность за месяц определяют путем деления суммы ССЧ за каждый месяц в году на 12 месяцев.

- Срок сдачи — 4 раза в год, не позднее 30 числа месяца, следующего за отчетным кварталом.