Кто и в какие даты обязан сдавать расчет 6-НДФЛ за 9 месяцев 2018 года

Форма 6-НДФЛ включает в себя сведения о вознаграждениях, назначенных «физикам» по трудовым и/или договорам ГПХ, иных налогооблагаемых доходах (например, дивидендах), а также данные об исчисленном и удержанном подоходном налоге.

Расчет обязаны представлять абсолютно все налоговые агенты (НА). К ним относятся работодатели, привлекающие наемный труд, а также выплачивающие иные налогооблагаемые доходы физлицам:

- юрлица;

- индивидуальные предприниматели;

- самозанятое население: нотариусы, адвокаты.

Если сказать проще, агент выступает своеобразным посредником между физлицом-налогоплательщиком и бюджетом.

Документ оформляется по итогам каждого квартала и представляется налоговикам не позднее крайнего дня месяца, который следует за отчетным кварталом. Таким образом, за 3-й квартал 2018 года расчет следует сдать не позже 31.10.2018 года.

В случае несвоевременного его представления налоговики вправе назначить штрафные санкции в размере 1 тыс. руб. за каждый просроченный месяц вне зависимости от количества просроченных дней (п. 1.2 ст. 126 НК РФ).

Расчет 6-НДФЛ считается сданным:

- на бумажном носителе — в день сдачи в инспекцию или отправки почтой с описью;

- электронным файлом — в дату поступления подтверждения отправки отчета.

Нужно ли вообще сдавать нулевой расчет 6-НДФЛ?

Бывают ситуации, когда у налогоплательщика отсутствуют данные для заполнения данной формы, например, в виду отсутствия деятельности. То есть, фирма или ИП не являются налоговым агентом в данном случае. Следовательно, и расчет 6-НДФЛ налоговикам представлять не нужно.

Но если за предыдущий год налоговый агент отчитывался по форме 6-НДФЛ, а с первого квартала 2018 года отправил всех работников в отпуск и отчет не предоставил, налоговики могут предположить, что работодатель забыл отчитаться перед ними, наложить штраф и заблокировать расчетный счет. Чтобы избежать неприятностей, рекомендуем вам либо предоставить нулевой расчет 6-НДФЛ, либо написать письмо с указанием причин его непредставления.Как составить письмо

Письмо-уведомление составляется в произвольном формате на имя руководителя ФНС. Рассмотрим пример его оформления:

Начальнику Межрайонной ИФНС № 9

по Краснодарскому краю Волошину М.А.

от ООО «Смайлик»

ИНН 2303025013 / КПП 2301001001

адрес: 352630, Краснодарский край, город Белореченск,

улица Ленина, дом 54, оф. 32

Уведомление о непредставлении формы 6-НДФЛ

Доводим до вашего сведения, что фирма ООО «Смайлик» не сдала форму 6-НДФЛ за 9 месяцев 2018 года в связи с отсутствием деятельности. За 9 месяцев 2018 года предприятие не начисляло и не выплачивало доходы сотрудникам, не удерживало и не перечисляло НДФЛ в бюджет. Следовательно, ООО «Смайлик» не является налоговым агентом и не обязано сдавать форму 6-НДФЛ.

Генеральный директор ООО «Смайлик» М.Р. Артеменко

Если компания решит предоставить «нулевку», налоговики не вправе отказать в ее принятии.Рассмотрим порядок и образец заполнения формы 6-НДФЛ за 9 месяцев 2018 года.

Как правильно заполнить нулевую форму 6-НДФЛ за 9 месяцев 2018 года

Форма 6-НДФЛ на бумажном бланке может заполняться как вручную, так и на компьютере. Но только при условии, что среднесписочный состав персонала работодателя 24 человека или менее. В противном случае отчет направляется исключительно в электронном виде по телекоммуникационным каналам связи.

Если отчет заполняется на бумажном носителе, следует использовать пасту черного, синего или фиолетового цвета.

Запрещено:

- корректировать ошибки маскирующими средствами;

- печатать расчет с двух сторон;

- скреплять листы способом, приводящим к порче бумаги.

Отчет имеет сквозную нумерацию, которая начинается с титульного листа. Посмотрим, как его корректно заполнить:

- В поле ИНН/КПП указывается идентификационный номер налогоплательщика и код причины постановки на учет в соответствии с учредительными документами. В поле, предусмотренном для КПП, также может указываться код обособленного подразделения или филиала компании, если отчетность готовится за подразделение.

- В строке «период представления» указываем код 33, который соответствует 9 месяцам.

- Далее приводим код налогового органа и код места учета данной компании. Например, код 212, если отчет направляется по месту учета налогоплательщика, 220 — если отчетность представляется по месту учета обособленного подразделения, 120 — по месту учета ИП, 320 — по месту ведения деятельности.

Кроме того, в титульнике приводится название компании, код ОКТМО, соответствующий территориальному делению, а также подписи ответственных лиц.

Что касается других листов «нулевки», они заполняются так. В разделе 1 в первые ячейки строк 020-090 вносится показатель 0, а в последующие ячейки ставятся прочерки. В строке 010 раздела 1 и в строках 100-120, 130-140 раздела 2 проставляем прочерки.

Образец нулевого расчета формы 6-НДФЛ можно скачать здесь.

Сдавать ли расчет, если были выплаты в предыдущих отчетных периодах

Мы выяснили, что расчет-«нулевка» не сдается, если предприятие не подпадает под определение налогового агента. Но нужно ли оформлять нулевой расчет за 9 месяцев 2018 года, если заплата начислялась плата хотя бы в одном из предыдущих месяцев 2018 года? Ответ однозначный: да, нужно, поскольку 1-й раздел формы 6-НДФЛ заполняется нарастающим итогом.

Рассмотрим на примере.

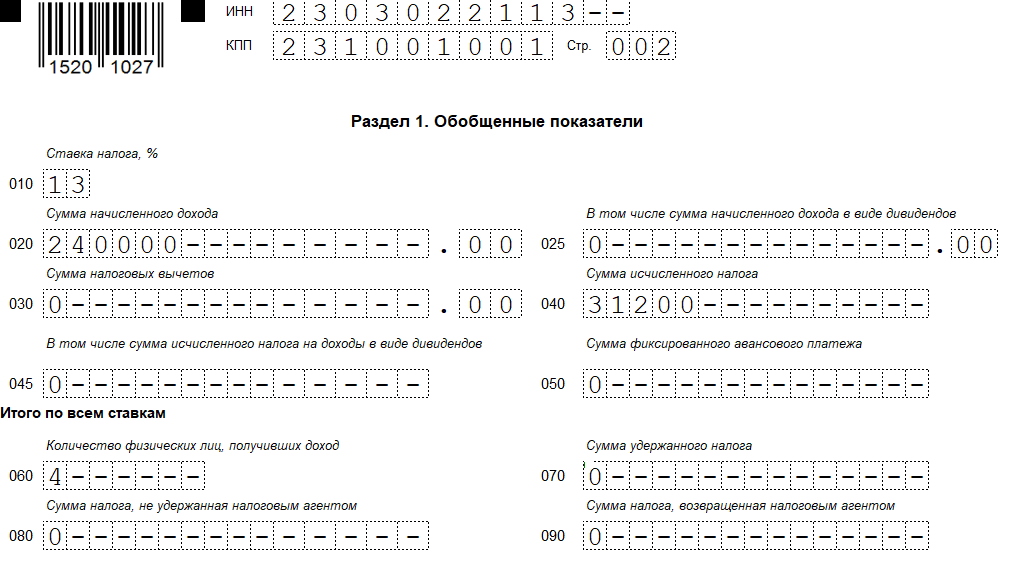

ООО «Сфера» зарегистрировано в феврале 2018 года. Первая заработная плата сотрудникам начислялась и выплачивалась в мае 2018 года. Величина заработной платы 4-м сотрудникам составила 240 000 руб. НДФЛ в сумме 31 200 руб. был удержан и перечислен в бюджет в июне 2018 года. В третьем квартале 2018 года заработная плата сотрудникам не начислялась и не выплачивалась. Бухгалтер ООО «Сфера» форму 6-НДФЛ за 1 квартал 2018 года не сдавал, написав уведомление налоговикам следующего содержания:

Сообщаем вам, что ООО «Сфера» не представило форму 6 НДФЛ за 1 квартал 2018 года, так зарегистрировано в феврале 2018 года и еще не начало работать. Выплаты сотрудникам не производились. Следовательно, обязанности налогового агента у ООО «Сфера» не возникает (письмо ФНС России от 23.03.2016 года № БС-4-11/4901).За полугодие бухгалтер оформил расчет 6-НДФЛ, указав следующие данные:

В разделе 1:

- Строка 010 — 13%

- Строка 020 — 240 000

- Строка 025 — 0

- Строка 040 — 31 200

- Строка 060 — 4

Раздел 2:

- Строка 100 — 31.05.2018

- Строка 110 — 05.06.2018

- Строка 120 — 06.06.2018

- Строка 130 — 240 000

- Строка 140 — 31 200

Поскольку во втором квартале физлицам были выплачены доходы, бухгалтер ООО «Сфера» будет сдавать форму 6-НДФЛ по итогам 9 месяцев 2018 года и за год, несмотря на то, что в 3 квартале зарплата не начислялась и не выплачивалась.

Рассмотрим порядок заполнения 6-НДФЛ за 9 месяцев 2018 года по нашему примеру.

Раздел 1 будет содержать те же сведения, что указывались в форме за полугодие.

А вот в раздел 2 вносятся прочерки и нулевые показатели, т. к. он заполняется на основании сведений за последний квартал: за июль, август, сентябрь, в которые ни выплат, ни начислений не было.

Сдавать ли расчет за 3 квартал 2018 года, если зарплата начислялась, но не выплачивалась

Если зарплата начислялась, но не выплачивалась, расчет обязательно следует сдавать по итогам каждого налогового периода.

Пример

Компания ООО «Сфера» начислила, но не выплатила зарплату 240 тыс. руб. 4-м сотрудникам в августе 2018 года. Бухгалтер ООО «Сфера» отразил начисленный доход в строке 020 раздела 1 и рассчитанный, но не удержанный налог в строке 040. В строках 070 и 080 поставил ноль, т. к. налог фактически не удержан. Во всех блоках строк 100-140 бухгалтер проставил прочерк.

Что делать, если налоговики заблокировали счет за 6-НДФЛ

Одно из крайне неприятных последствий несдачи 6-НДФЛ — блокировка счета организации, а это влечет серьезные препятствия для ее деятельности. Как быть, если налоговики лишили вас возможности пользоваться расчетным счетом, подскажет наша таблица:

| Ситуация | Что делать | Совет |

| Фирма не представила расчет 6-НДФЛ в течение 10 рабочих дней после последнего возможного дня для его сдачи (форма не сдана по итогам 9 месяцев 2018 года до 14.10.2018) | Срочно направить 6-НДФЛ в свою ИФНС. Налоговики в течение суток примут решение о разблокировке счета и направят его в банк (пп. 1 п. 3.1, 3.2, 4 ст. 76 НК РФ) | Налоговики не имеют права блокировать счет, если фирма не сдала нулевой расчет при условии, что она не обязана его представлять |

| Форма 6-НДФЛ сдана вовремя, но не попала к контролерам, например, потерялась в пути | Передать инспектору документы, подтверждающие отправку расчета, например, чек и опись вложения | Не стоит отправлять дублирующий расчет. Налоговики назначат штрафные санкции за просрочку в размере 1 тыс. руб. за каждый месяц (ст. 119 НК РФ) |

| Фирма не представила нулевой расчет, а ФНС его ожидала | Представить письмо-уведомление об отсутствии обязанности сдавать расчет с указанием причин | Воспользуйтесь шаблонами писем о непредставлении 6-НДФЛ, которые мы разместили выше |

Подведем итоги

Нулевая форма 6-НДФЛ подается с учетом следующих особенностей:

- Она сдается по желанию налогового агента при условии отсутствия деятельности, начисленных и выплаченных доходов физлицам.

- Если в предыдущих налоговых периодах (например, в 2017 году) выплаты «физикам» были, и форма 6-НДФЛ сдавалась, рекомендуется написать письмо об отсутствии базы для налогообложения, чтобы налоговики не заблокировали счет.

- Если хотя бы в одном из отчетных периодов текущего года были начислены выплаты сотрудникам, то до конца года форму 6-НДФЛ следует обязательно представлять налоговикам по итогам каждого квартала в установленные сроки, т. к. раздел 1 формы 6-НДФЛ заполняется нарастающим итогом.