Организации, уплачивающие налог на прибыль, обязаны перечислять в течение года авансовые платежи. Эти платежи также, как и налог, зачисляются в два бюджета: федеральный и региональный. Рассмотрим, как составить платежное поручение на перечисление авансового платежа по налогу на прибыль в 2020 году.

Авансовые платежи по налогу на прибыль: сроки уплаты в 2020 году

Сроки уплаты авансов по налогу на прибыль зависят от того, какой способ расчета применяет компания. Всего их 3:

- Ежеквартальные.

Уплачиваются до 28 числа месяца, следующего за отчетным кварталом.

- Ежемесячные с доплатой.

За каждый месяц квартала авансы платятся до 28 числа текущего месяца, доплата по итогам квартала делается не позднее 28 числа месяца, следующего за прошедшим кварталом. Например, за 1 квартал 2020 года авансы нужно заплатить за март — до 30.03.2020 (28.03 выпадает на субботу), за апрель — до 28.04.2020, за май — до 28.05.2020. Доплату за 1 квартал нужно сделать до 28.04.2020.

- Ежемесячные по фактической прибыли.

Перечисляются в срок не позднее 28 числа месяца, следующего за отчетным периодом.

Подробнее ознакомиться со сроками уплаты авансовых платежей по налогу на прибыль в 2020 году можно в этой статье.

Если крайний срок уплаты авансового платежа выпадает на выходной или праздник, он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Рассмотрим, как заполнить платежное поручение на авансовый платеж по налогу на прибыль в 2020 году.

Платежное поручение на перечисление авансового платежа: образец 2020

Авансовые платежи по налогу на прибыль также, как и налог, платятся в 2 бюджета:

- федеральный — 3% от суммы налога, подлежащей уплате;

- региональный — 17% от суммы налога.

Приведем образцы заполнения платежки для каждого вида бюджета.

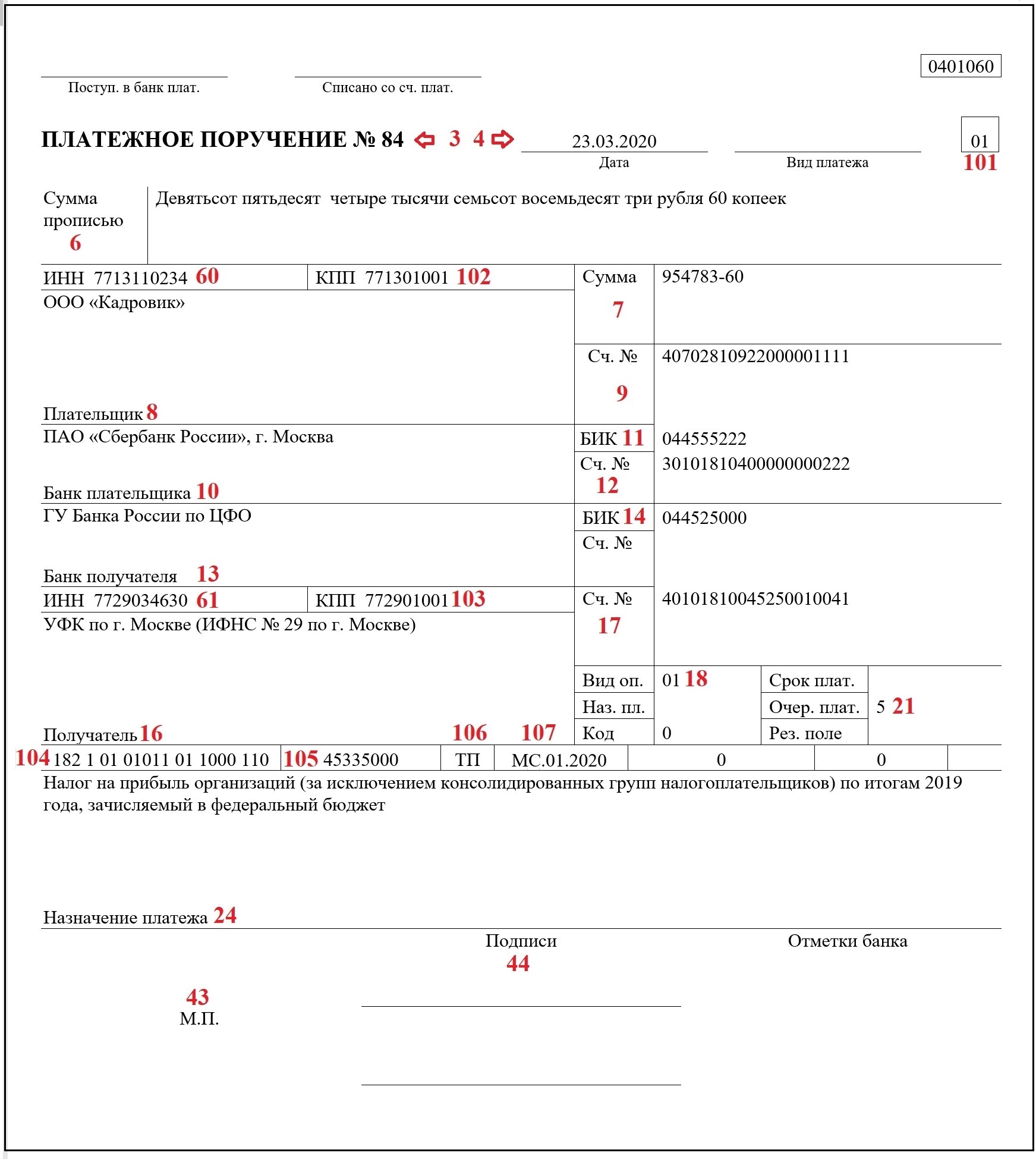

Платежка на авансовый платеж по прибыли в федеральный бюджет: образец

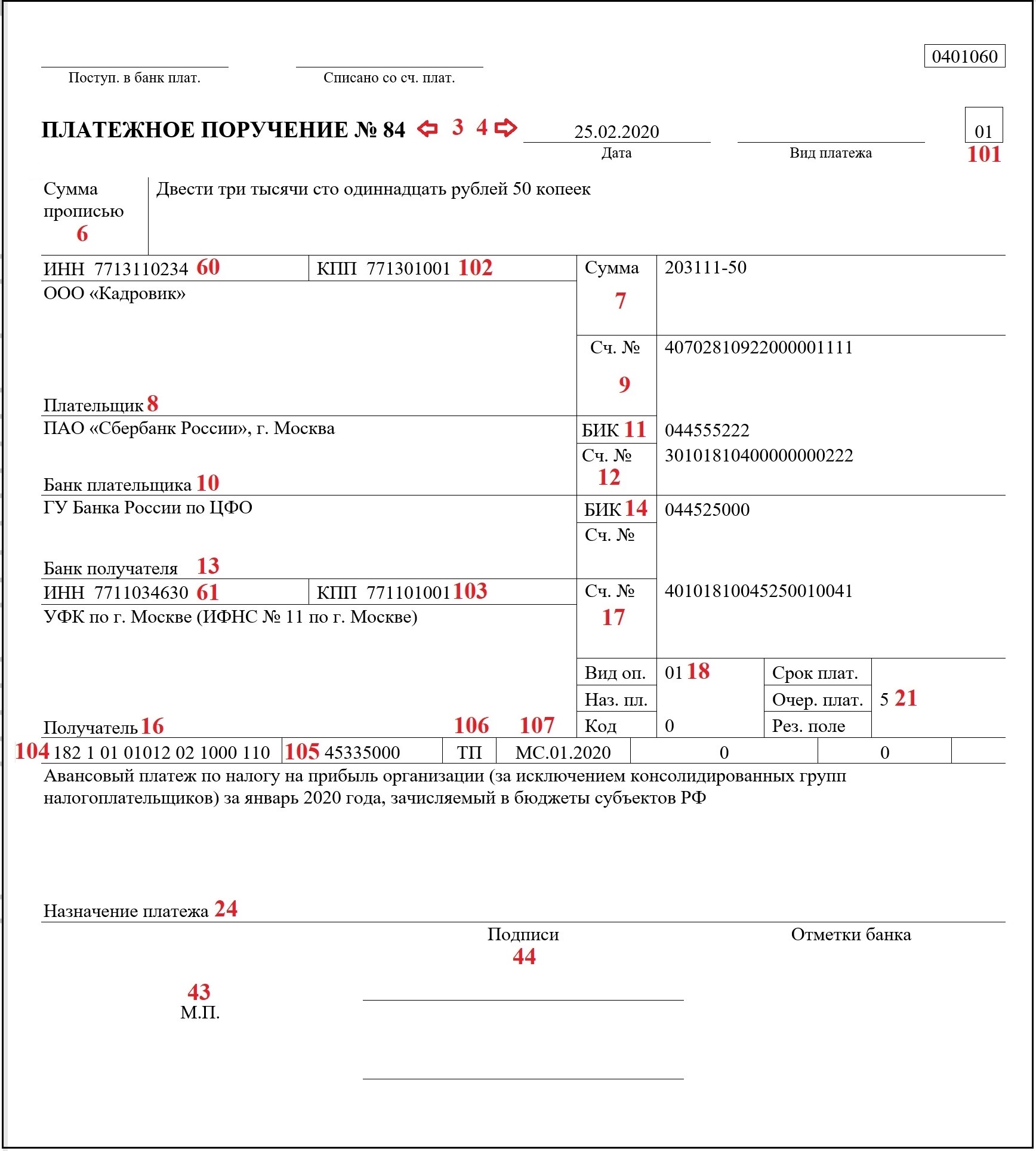

Платежка по авансовому отчету в региональный бюджет: образец

Порядок заполнения основных строк платежного поручения приведен в Приказе Минфина России от 12.11.2013 № 107н и Положении Банка России от 19.06.2012 № 383-П.

Обобщим информацию из указанных документов, в таблице.

|

Название реквизита |

Номер (согласно Приложению № 3 к Положению Банка России от № 383-П) |

Примечание |

| № | 3 | Заполните только, если составляете платежку на бумаге. Номер нужно указать больше нуля |

| Дата | 4 | Дату укажите в следующем виде:

Например: «28.02.2020».

Например: «28022020» |

| Статус плательщика | 101 | Поставьте код «01», если аванс уплачивает организация за себя и «02» — в качестве налогового агента |

| Сумма прописью | 6 | Внесите сумму авансового платежа прописью с начала строки с большой буквы. Слова «рубль» и «копеек» не сокращайте, а сами копейки укажите цифрами.

Например: «Двести три тысячи сто одиннадцать рублей 50 копеек» |

| Сумма | 7 | Продублируйте сумму из строки 6 цифрами. Вместо слова «рублей» поставьте знак «-». Слово «копеек» писать не нужно.

Например: «203111-50». Если сумма без копеек, на конце поставьте знак «=» или «-00» Например: «203111=» или «203111-00» |

| ИНН | 60 | Укажите ИНН/КПП и название (полное или краткое) организации, уплачивающей авансы по прибыли |

| КПП | 102 | |

| Плательщик | 8 | |

| Сч. № | 9 | Внесите банковские реквизиты счета, с которого перечисляются средства на оплату авансового платежа |

| Банк плательщика | 10 | |

| БИК | 11 | |

| Сч. № | 12 | |

| Банк получателя | 13 | Укажите платежные реквизиты ИФНС, в которую уплачивается аванс по налогу на прибыль. Уточнить их можно здесь |

| БИК | 14 | |

| Сч. № | 17 | |

| ИНН | 61 | |

| КПП | 103 | |

| Получатель | 16 | Внесите получателя платежа. Им является Федеральное казначейство. Записываем его так

УФК по ___ (название региона, в котором уплачивается аванс). В скобках приводим название ИФНС, в которую направляется платеж. Например: УФК по г. Москве (ИФНС № 11 по г. Москве) |

| Вид оп. | 18 | Указываем значение «01» |

| Очер. Плат. | 21 | Отражаем код «05» |

| Код | 22 | Вносим значение «0» |

| КБК | 104 | Вносим тот КБК, который соответствует бюджету, в который зачисляется аванс:

|

| ОКТМО | 105 | ОКТМО по месту нахождения компании (юридическому адресу) |

| Основание платежа (код) | 106 | Указываем код ТП — текущий платеж |

| Налоговый период | 107 | При уплате ежеквартального аванса отразите налоговый период следующим образом:

Например: «КВ.01.2020». Если платится ежемесячный платеж, то период запишите так: «МС.02.2020» |

| Назначение платежа | 24 | Внесите название платежа вкратце:

Или:

|

| М.П. | 43 | Ставим печать и подписываем платежку. Печать и подпись должны быть как в карточке образцов |

| Подписи | 44 |

Чем грозит ошибка в КБК в платежном поручении

Неверное указание кода бюджетной классификации не препятствует поступлению средств в бюджет. Это значит, что налог поступил в бюджет, но попал в невыясненные платежи. Если ошибка допущена только в КБК, а все остальные реквизиты платежного поручения заполнены верно, обязанность по уплате налога считается исполненной.

Пени и штрафные санкции в этом случае на организацию не налагают, но «потерявшийся» налог нужно найти — подав заявление об уточнении платежа. Уточнить платеж может и ИФНС, если обнаружит ошибку в платежном поручении, но лучше не рассчитывать на это и подать заявление на розыск платежа самостоятельно.

Подводим итоги

- Порядок и сроки уплаты авансовых платежей по налогу на прибыль зависит от того, какой способ расчета выбран.

- Существует 3 разных способа уплаты авансов по налогу на прибыль: ежеквартальный, ежемесячный с доплатой по итогам квартала и ежемесячный по фактической прибыли.

- Авансы также, как и налог по итогам года, уплачиваются в 2 бюджета: федеральный (3% от суммы налога) и региональный (17% от суммы налога).

- Авансовый платеж в федеральный бюджет перечисляется на КБК — 182 1 01 01011 01 1000 110, в региональный — 182 1 01 01012 02 1000 110.