На предприятии возникла необходимость одномоментно премировать сотрудников. В связи с этим срочно нужен распорядительный документ на выплату премии. Как оформить разовую премию работникам? Есть ли установленный законодательством бланк этого документа? Как без ошибок оформить приказ на разовую премию сотрудникам? Образец приказа, подготовленный нашими специалистами, поможет справиться с задачей в кратчайшие сроки.

Виды поощрения работников

Трудовой договор, заключаемый между работодателем и работником, подразумевает обязательную оплату труда. Так как деньги выплачиваются за труд, данная выплата называется заработной платой.

Зарплата — это вознаграждение за труд штатным работникам организации (индивидуального предпринимателя). Размер зарплаты зависит от квалификации работника, сложности, количества, качества и условий выполняемой им работы. Помимо оклада (тарифной ставки) в зарплату входят различные компенсации, доплаты и надбавки, а также стимулирующие выплаты, например, премии (ст. 129 ТК РФ).

Различают премии, выплачиваемые на регулярной основе, и разовые премии. И те, и другие выплачиваются на основании распорядительного документа руководителя организации. Например, это может быть приказ на разовую премию сотруднику.

Мы рекомендуем разработать и внедрить на предприятии Положение о премировании — в котором будет прописан четкий порядок выдачи как регулярных, так и разовых премий. Такой локальный нормативный акт повысит мотивацию работников и сведет к минимуму споры о необходимости выплатить премию.

Уже по названию понятно, что регулярные премии обычно выплачивают за трудовую деятельность в определенном временном периоде, например, в месяце, квартале или году. В свою очередь, разовые премии не платятся систематически, а выдаются в связи с наступлением какого-либо события.

Какие бывают разовые премии?

Премии, выплачиваемые разово, могут иметь, как производственный, так и непроизводственный характер. Например, в связи с успешным окончанием проекта может быть издан приказ на разовую премию за хорошую работу (образец см. в конце статьи). Понятно, что это производственная премия.

Порядок выплаты разовых премий может быть прописан во внутренних нормативных документах компании, например:

- в коллективном договоре (ч. 2 ст. 135 ТК РФ);

- в локальном нормативном акте компании, например, в Положении о премировании (ч. 2 ст. 135, ч. 1 ст. 8 ТК РФ);

- в трудовом договоре (ч. 2 ст. 57 ТК РФ).

Также директор может издать приказ на разовую премию к празднику. Понятно, что такая выплата имеет непроизводственный характер. Другими примерами непроизводственных выплат являются премии к юбилею, в связи с выходом на пенсию и т. д.

Разовые премии, предусмотренные внутренними нормативными документами компании, входят в систему оплаты труда. Однако это не обязательное условие. Поэтому разовые премии могут назначаться периодически по усмотрению работодателя. Основанием для таких выплат является приказ на разовую премию работнику (работникам). К таким выводам приходят судьи (Апелляционное определение Мурманского областного суда от 04.02.2015 № 33-336).

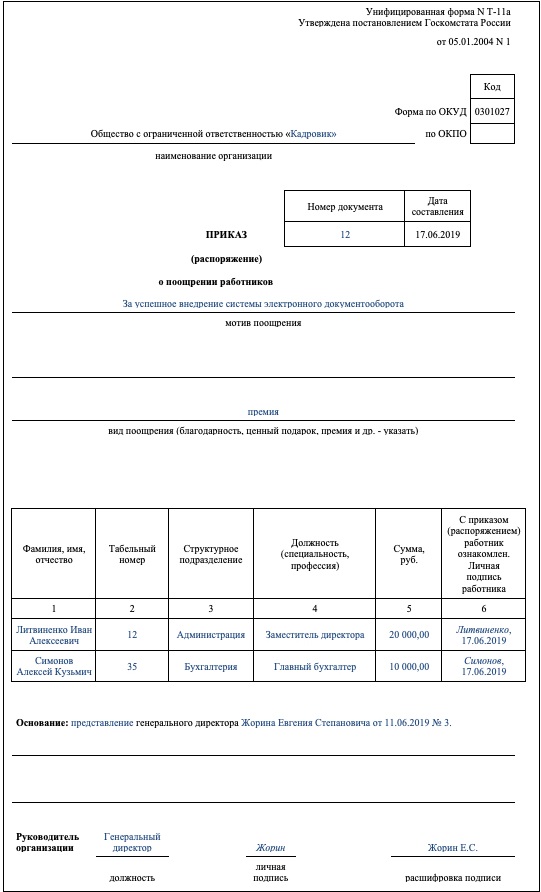

В большинстве случаев для премирования работников в 2019 году организации и предприниматели используют унифицированные формы:

- Т-11, если поощряется один сотрудник;

- Т-11а, если премируется группа работников.

Однако законом не возбраняется разработать бланк приказа самостоятельно. Главное, чтобы он содержал все обязательные реквизиты первичного документа.

Скачать бесплатно образец приказа на разовую премию, подготовленный нашими специалистами.

Премированных работников нужно ознакомить с приказом под роспись. Таковы правила, установленные действующим законодательством (Раздел 1 Указаний, утв. Постановлением Госкомстата России от 05.01.2004 № 1).

Учет разовых премий в 2019 году

Начисление и выплату разовой премии бухгалтер должен отразить в учете. Если премия начислена за трудовые показатели (например, достигнут определенный объем продаж), то это расход по обычному виду деятельности фирмы (п. 5 и 7 ПБУ 10/99):

- Дт 20, 23, 25, 26, 28, 29, 44 Кт 70.

Если премия непроизводственная (к юбилею, Новому году или иному празднику), то в бухучете это прочий расход (п. 11 ПБУ 10/99):

- Дт 91 Кт 70.

В налоговом учете премию можно учесть в расходах, если она предусмотрена локальным НПА либо трудовым договором (п. 21 ст. 270 НК РФ, п. 2 ст. 255 ТК РФ). При этом локальный НПА или трудовой договор должны содержать четкие критерии начисления разовой премии.

С непроизводственной разовой премией возможны споры с налоговиками — по поводу обоснованности включения в затраты. Налоговики считают, что разовые непроизводственные премии нельзя списывать в расходы, так как они не могут стимулировать работников к труду.

Однако любая премия мотивирует сотрудников (ст. 129 ТК РФ). А компания вправе установить собственный порядок начисления и выплаты стимулов для сотрудников (ст. 144 ТК РФ). Если порядок премирования документально закреплен, а работники с ним ознакомлены — смело списывайте премии в расходы в налоговом учете.

Подводим итоги

- Разовая премия в 2019 году может быть непроизводственной и производственной.

- Выплачивается она на основании приказа руководителя.

- Учитывается разовая премия в расходах организации — при условии, что порядок премирования детально расписан в локальном нормативно-правовом акте работодателя.