Когда перечислять НДФЛ при увольнении сотрудника в 2019 года? До какой даты нужно уплатить налог? Как считать срок уплаты НДФЛ при увольнении? Расскажем.

Расчет с увольняющимся работником

Расчет сотрудника при его увольнении (выплата работодателем заработной платы и других причитающихся ему сумм) производится в последний рабочий день этого сотрудника. Если он в день прекращения трудового договора не работал, то расчет с уволенным сотрудником производится не позднее следующего дня после его обращения к работодателю за расчетом (ст. 84.1, ст. 140 ТК РФ).

НДФЛ при увольнении: срок перечисления в 2019 года

При финальном расчете с работником при расторжении с ним трудового договора фактической датой получения сотрудником дохода в виде выплат, связанных с его увольнением, будет являться его последний рабочий день (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ).

Удержание НДФЛ с дохода работника при его увольнении производится работодателем в день фактической выплаты сотруднику причитающихся ему сумм (п. 4 ст. 226 НК РФ).

А перечисление НДФЛ при увольнении сотрудника в 2019 году производится не позднее дня, следующего за днем, когда работник получил расчет (п. 6 ст. 226 НК РФ).

Таким образом, срок уплаты НДФЛ при увольнении работника в 2019 году – не позднее следующего дня после расчета. Например, работник получил расчет 22 мая 2019 года. Это значит НДФЛ в бюджет должен быть направлен не позднее 23 мая. Если выпадают выходные, то срок уплаты продлевается.

НДФЛ с компенсации за отпуск

Если у сотрудника на день его увольнения имеются накопленные дни отпуска, которые он не успел отгулять в текущем и во всех предшествующих годах, то за такие дни при прекращении трудового договора ему положена денежная выплата – компенсация за неиспользованный отпуск (ст. 127 ТК РФ).

Компенсация за неиспользованный отпуск облагается НДФЛ в полном размере (п. 3 ст. 217 НК РФ). Срок уплаты НДФЛ такой же – не позднее следующего дня после окончательного расчета.

Выходное пособие и НДФЛ

Увольняющемуся работнику, в зависимости от основания расторжения с ним трудового договора (например, при ликвидации организации, сокращении штата сотрудников, призыве на военную или альтернативную службу и др.), работодатель в составе причитающихся сумм выплачивает также выходное пособие (ст. 84, ст. 178 ТК РФ).

Выходное пособие будет облагаться НДФЛ только в случае его превышения 3-хкратного размера среднего месячного заработка (6-тикратного размера среднего месячного заработка для регионов Крайнего Севера). С суммы выходного пособия, не превышающего предельную величину, рассчитывать НДФЛ не нужно (п. 3 ст. 217 НК РФ).

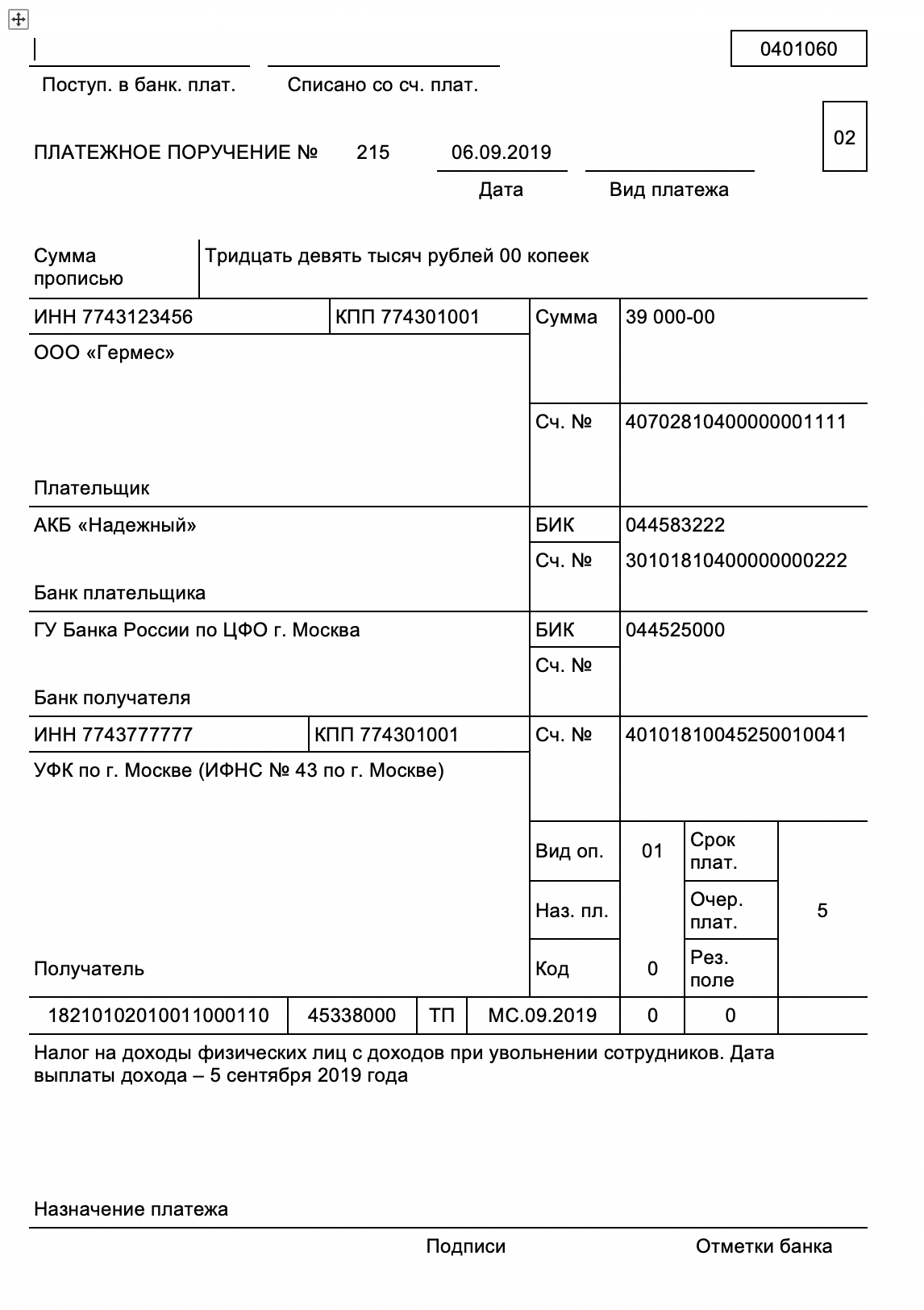

Пример платежки

Предположим, что работник получил расчет 5 сентября 2019 года. Срок уплаты НДФЛ при увольнении – не позднее 6 сентября 2019 года. Образец платежки будет таким: