Строка 050 формы 6-НДФЛ оказывается заполненной далеко не всегда. О том, какая информация в нее вносится, для чего эти данные используются и что нужно для того, чтобы их использование было правомерным, читайте в нашем материале.

Назначение строки 050 формы 6-НДФЛ

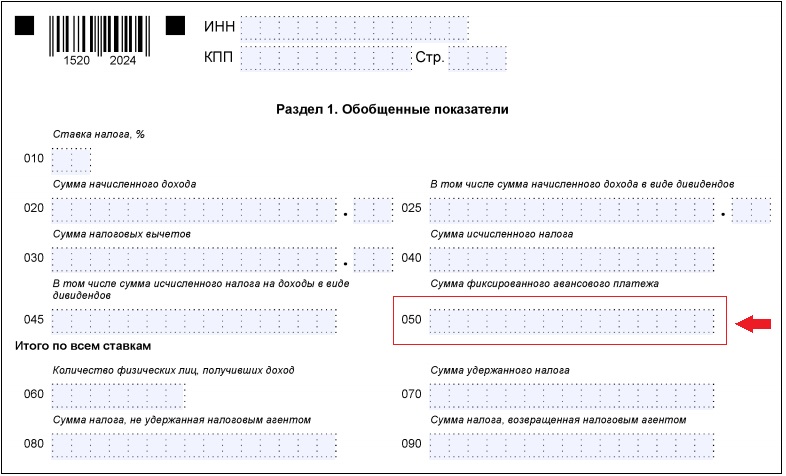

Строка 050 располагается в Разделе 1 формы 6-НДФЛ: в той части этого отчета, которая отведена для отражения влияющих на расчет налога сводных показателей, формируемых за период, отсчитываемый от начала отчетного года. Название строки соответствует определению «Сумма фиксированного авансового платежа».

По правилам заполнения отчета (утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) сюда следует внести сумму такого платежа, полученную путем суммирования ее величины для всех физлиц, его уплативших. Объем этой суммы напрямую влияет на размер подлежащего уплате налога, поскольку она вычитается из налоговых начислений.

Что представляет собой фиксированный авансовый платеж?

Это сумма НДФЛ, которую должен уплатить иностранец, прибывший в РФ без визы с целью устройства на работу, при оформлении патента, дающего право на трудоустройство (п. 1 ст. 13.3 Закона «О правовом положении иностранных граждан…» от 25.07.2002 № 115-ФЗ).

Патент действует в течение срока, составляющего от 1 до 12 месяцев, и обязательно сопровождается предварительной оплатой фиксированного авансового платежа по налогу на доходы, который может уплачиваться как помесячно, так и единовременно за любой иной период, соответствующий сроку действия патента (п. 5, п. 6 ст. 13.3 Закона № 115-ФЗ). Неуплата платежа на очередной срок делает патент недействительным.

Уплаченная авансом сумма НДФЛ позволяет уменьшать начисляемый работодателем для удержания у физлица-иностранца налог на доходы (п. 5, п. 6 ст. 227.1 НК РФ). Делается это путем прямого уменьшения налога, ежемесячно (с учетом правила нарастающего итога) начисляемого на выплачиваемый доход (для безвизовых иностранцев его ставка составляет 13%). При этом за текущий календарный год авансовый платеж для уменьшения НДФЛ будет применен в общей его сумме, относящейся лишь к текущему году (Письмо ФНС России от 16.03.2015 № ЗН-4-11/4105).

Условия использования суммы фиксированного авансового платежа

Итак, строку 050 заполняют только те работодатели, у которых имеются работники-иностранцы, получившие патент на работу в РФ. Однако это условие является не единственным для появления данных в этой строке. Кроме него необходимо учитывать, что (п. 6 ст. 227.1 НК РФ):

- применить процедуру уменьшения налога можно только у одного из работодателей;

- в адрес такого работодателя работник-иностранец должен предоставить: заявление на уменьшение (составляется в произвольной форме применительно к каждому из периодов, за который сделана единовременная оплата аванса); документ, подтверждающий оплату фиксированного авансового платежа;

- работодатель должен запросить в ИФНС (по форме, утв. Приказом ФНС России от 13.11.2015 № ММВ-7-11/512@) уведомление, подтверждающее наличие у работника-иностранца права на применение уменьшения начисляемого налога;

- уменьшать налог можно только после получения из ИФНС уведомления (его форма утв. Приказом ФНС России от 17.03.2015 № ММВ-7-11/109@).

Сумму фиксированного авансового платежа, соответствующую месяцу работы, определяет его базовая величина (1 200 руб.), зафиксированная в НК РФ (п. 2 ст. 227.1), и применяемые к ней коэффициенты, установленные на календарный год:

- дефлятор — для 2019 года он равен 1,729 (Приказ Минэкономразвития России от 30.10.2018 № 595);

- региональный — вводимый в каждом из регионов своим нормативным актом (если он не введен, то принимается равным 1 — п. 3 ст. 227.1 НК РФ).

Таким образом, сумма авансового платежа, относящаяся к каждому из оплаченных месяцев, оказывается четко определенной, хотя и различается между регионами.

Процедура учета платежа по патенту при расчете НДФЛ

Так же, как и удерживаемый с начисленных доходов налог, величина фиксированного авансового платежа, которая может его уменьшить, применительно к текущему налоговому периоду (году) считается нарастающим итогом (Письмо ФНС России от 23.09.2015 № БС-4-11/16682@). То есть, если величина аванса, уплаченного за месяц начала работы, превысила налог, начисленный от полученного за этот месяц дохода, то недоучтенное превышение будет учтено в следующем месяце этого же года.

Чаще всего (из-за затрат времени на сбор всех необходимых документов, дающих право на учет аванса) уменьшение налога начинает применяться не в первом месяце начала работы работника-иностранца. Но когда право на него подтвердит ИФНС, то при расчете НДФЛ за месяц получения подтверждения можно будет учесть все неучтенные ранее суммы из фиксированного платежа, снизив при этом начисленный с дохода налог вплоть до нуля.

Наличие превышения фиксированного платежа над суммой начисляемого налога не учитывается как переплата по налогу на доходы и не отражается в отчете 6-НДФЛ. То есть приводимая в нем по строке 050 сумма не может превышать величины начисленного за отчетный период налога, показываемого по строке 040 (Письмо ФНС России от 10.03.2016 № БС-4-11/3852@).

Если же превышение по авансам сохраняется и на момент завершения календарного года, то сумма превышения, относящаяся к этому году, в дальнейшем учитываться в уменьшение налога уже не будет, переплатой она тоже не считается и возврату работнику не подлежит (п. 7 ст. 227.1 НК РФ, Письмо ФНС России от 23.09.2015 № БС-4-11/16682@).

Подводим итоги

- Строка 050 в отчете 6-НДФЛ предназначена для отражения фиксированных авансовых платежей по НДФЛ, уплачиваемых работниками-иностранцами при оформлении патента на работу в РФ.

- На суммы налога, уплаченные авансом, можно уменьшать НДФЛ, начисляемый по ставке 13% на доходы, выплачиваемые принятому на работу иностранцу, при соблюдении определенной процедуры документального оформления подтверждения права на такое уменьшение.

- Величина фиксированного платежа, принимаемая в уменьшение начисляемого от дохода налога, так же как и сам налог, определяется нарастающим итогом в течение календарного года. При этом снизить величину налога можно только до нулевого значения.

- Превышение аванса над суммой налога не считается переплатой и не отражается в отчете 6-НДФЛ: число в строке 050 не может быть больше значения, показанного по строке 040. Превышение, образовавшееся на конец календарного года, в следующем году учтено не будет, и его сумма работнику не возвращается.