Срок сдачи СЗВ-М неумолимо приближается. Воспользуйтесь нашими подсказками, чтобы сдать правильный отчет в срок и не тратить много времени на оформление. Вы увидите не только готовый образец майского отчета, но и свежие судебные решения по штрафам, а также много другой полезной информации по этому отчету.

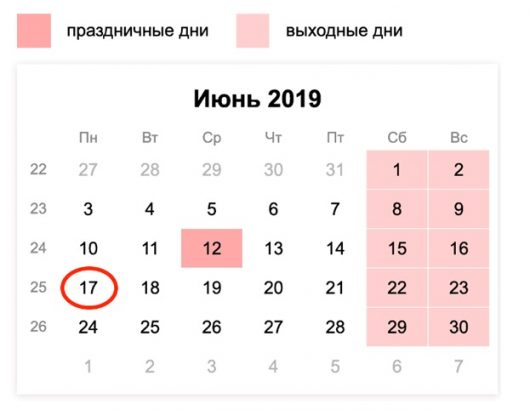

Срок сдачи СЗВ-М за май 2019 года ─ у нас есть 2 дополнительных дня!

На заполнение СЗВ-М за май 2019 года и представление в ПФР у нас есть не 15 календарных дней, как это указано в п. 2.2 ст.11 Закона от 01.04.1996 № 27-ФЗ, а на 2 дня больше: 15 июня совпал с нерабочим днем, поэтому представить СЗВ-М можно в понедельник 17 июня ─ это крайний срок для сдачи отчета за май в этом году.

Можно не опасаться, что за сдачу отчета в понедельник назначат штраф: ПФР сам разрешил такой перенос (Письмо ПФР от 28.12.2016 № 08-19/19045).

Зато специалисты Фонда приноровились штрафовать страхователей за СЗВ-М по другим поводам.

Штрафы за СЗВ-М в 2019 году: стоит ли соглашаться

Не успели вовремя сдать СЗВ-М и попали на штрафные санкции? Не торопитесь с их уплатой. Есть возможность в суде отбиться от штрафа или снизить его сумму, ссылаясь на смягчающие обстоятельства.

Так, компании удалось снизить вдвое размер штрафа за опоздание с СЗВ-М (Постановление АС Волго-Вятского округа от 28.03.2019 по делу № А43-18123/2018). Судьи учли тот факт, что нарушение отчетного срока не привело к неблагоприятным последствиям для застрахованных лиц. Кроме того, приняты во внимание доводы, приведенные компанией в свою защиту:

- правонарушение совершено впервые;

- отчетность подана с опозданием всего на 1 день;

- причиной несвоевременной сдачи СЗВ-М стал ремонт в помещении бухгалтерии.

Есть прецедент, когда штраф за длительное опоздание с СЗВ-М удавалось снизить в 10 раз. Причиной опоздания была длительная болезнь сотрудника, отвечавшего за отчет (Постановление АС Московского округа от 16.11.2018 по делу № А40-50950/2018).

Еще об одном значимом свежем судебном решением по штрафам, связанным с СЗВ-М, расскажем в следующем разделе.

Представлять ли СЗВ-М на гендиректора-единственного учредителя

СЗВ-М на директора нужно подавать вне зависимости от того, заключен с ним трудовой договор или нет. Отношения между компанией и единственным директором-учредителем носят характер трудовых, а сам директор застрахован для целей обязательного пенсионного страхования (п. 1 ст. 7 Закона от 15.12.2001 № 167-ФЗ, ст. 11 Закона от 01.04.1996 № 27-ФЗ, Письма Минтруда от 16.03.2018 № 17-4/10/В-1846, от 29.03.2018 № ЛЧ-08-24/5721).

Если проигнорировать разъяснения чиновников и не подавать СЗВ-М на единственного директора-учредителя, отвертеться от штрафа получится (Постановление Арбитражного суда Центрального округа от 18.04.2019 № Ф10-640/2019).

Доводы о том, что зарплату директор не получает и сотрудников в компании нет, суд не принимает.

Бланк и образец для отчета за май 2019 года

СЗВ-М за май 2019 года составляйте по форме, утвержденной Постановлением Правления ПФР от 01.02.2016 № 83п.

Заполнить СЗВ-М на компьютере можно, используя программы ПФР, доступные к скачиванию по ссылке. Преимущество такого способа ─ возможно проверить заполненную форму СЗВ-М на наличие ошибок.

Скачать бланк СЗВ-М за май 2019 года.

Далее поясним порядок заполнения разделов СЗВ-М за май 2019 года.

Сведения о страхователе

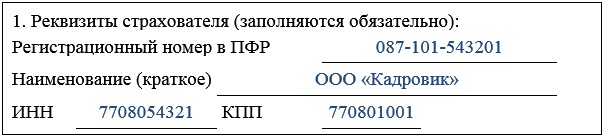

Оформление отчета начинается с внесения сведений о страхователе и самой форме:

- Регистрационный номер в ПФР

Он присваивается каждому юридическому лицу или ИП при регистрации в ПФР и должен обязательно присутствовать на всех отчетах, направляемых в этот фонд. Это 12-значный цифровой код, правильность заполнения которого можно проверить, например, на сайте ФНС. Для этого скачайте выписку из реестра юрлиц/ИП и в разделе «Сведения о страхователе в Пенсионном фонде» вы найдете регистрационный номер фирмы в ПФР.

- Краткое наименование страхователя

Для юридического лица оно берется из учредительных документов. При отсутствии «официального» краткого наименования следует указывать полное.

Для физического лица в это поле заносится полное Ф. И. О. Если отчитывается предприниматель, то перед Ф. И. О. указывают аббревиатуру «ИП». Если же отчитывается работодатель-физлицо, не являющийся ИП (например, адвокат или нотариус), ничего, кроме Ф. И. О., в данной строке писать не нужно.

- ИНН и КПП

Они берутся из свидетельства, выдаваемого ФНС. Для юридического лица используется 10-значный ИНН и 9-значный КПП (код причины постановки на учет). Для физических лиц ИНН будет 12-значным, а КПП не применяется.

Отчетный период

Указывается месяц (в двухзначном формате) и год (в четырехзначном). Для мая 2019 года в этой строке проставляется «05» и «2019».

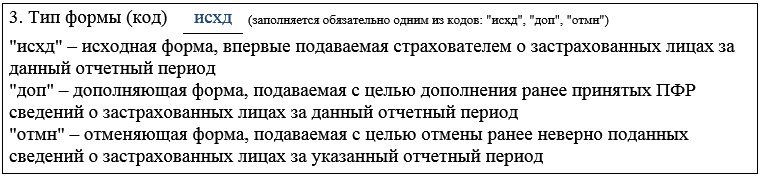

Тип формы

В поле заносится один из буквенных кодов — в зависимости от варианта подаваемого отчета:

- «исхд» — если форма сдается впервые;

- «доп» — если отчет включает информацию, дополняющую ранее отправленные сведения;

- «отмн» — если назначение подаваемой формы в том, чтобы отменить предоставленные раннее некорректные данные.

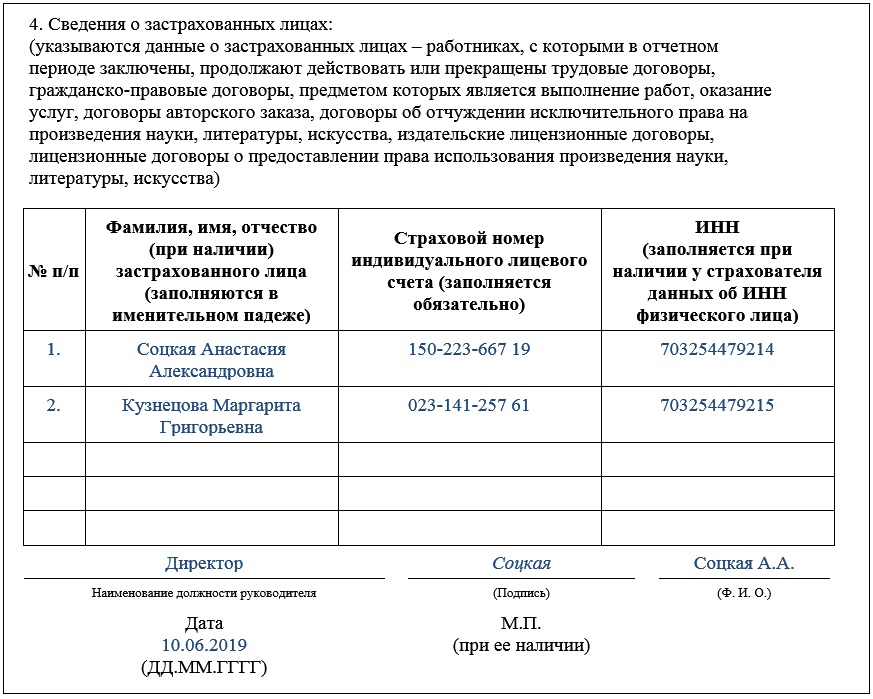

Сведения о застрахованных лицах

В отчет включите всех физлиц, с которыми в истекший месяц (в данном случае — в мае 2019 года) действовали договоры, связанные с выплатой вознаграждений физлицам. Речь идет не только о трудовых договорах, но и о гражданско-правовых, авторских, лицензионных и др.

Данные представляются в форме таблицы, состоящей из 4 колонок:

- Порядковый номер

Последовательность занесения застрахованных лиц в отчет значения не имеет. Это может быть алфавитный, хронологический (по мере заключения договоров) или вообще произвольный порядок.

- Ф. И. О. застрахованного лица

Приводим в именительном падеже. Отчество указываем при его наличии.

- Индивидуальный страховой номер в системе пенсионного страхования

Вносим на основании свидетельства СНИЛС.

- ИНН физического лица

Этот реквизит, в отличие от предыдущих, не является строго обязательным и при отсутствии у работодателя этой информации может не вноситься.

Проверить персональные данные сотрудников (Ф. И. О, СНИЛС и ИНН) можно в личном кабинете страхователя на сайте ФНС.

Далее указывается информация о лице, подписывающем отчет и проставляется его личная подпись. Для юридического лица это руководитель или лицо, исполняющее его обязанности (в последнем случае указывают реквизиты документа, подтверждающего полномочия ответственного лица). Предприниматель или иное физлицо-работодатель подписывают отчет лично. При этом в строке «Наименование должности руководителя» указывается статус физлица — предприниматель, нотариус, адвокат и т. п.

Скачать образец СЗВ-М за май 2019 года.

Готовые решения по заполнению СЗВ-М в неясных случаях

Включать ли в майский СЗВ-М уволенного в апреле сотрудника, если в мае ему оплатили листок нетрудоспособности?

В майский СЗВ-М его данные не включайте: он уже не сотрудник компании, и трудовые отношения с ним прекращены.

Компания заключила договор ГПХ с 01.04.2019 по 31.05.2019 с полной предоплатой в первом месяце действия договора. Нужно ли отразить подрядчика в СЗВ-М за май 2019 года?

Подрядчика нужно включить в майский отчет. В данном случае ориентироваться следует не на период, в котором выплачены деньги подрядчику, а на срок действия договора. Раз в мае он действовал, то и подрядчика нужно включить в СЗВ-М за май 2019 года.

31 мая мы подписали с новым сотрудником трудовой договор. Приказ о приеме на работу оформлен этим же числом. В трудовом договоре указано, что сотрудник должен выйти на работу в первую смену по графику 02.06.2019. Включать ли новичка в СЗВ-М за май?

В майском СЗВ-М новичка не показывайте, так как в мае его трудовой договор еще не действовал (ст. 61 ТК РФ). А в СЗВ-М требуется отражать работников, трудовые договоры которых действовали в отчетном месяце. Отразите его впервые в отчете за июнь. Если же он в эту дату на работу не вышел и впоследствии трудовой договор с ним был аннулирован, в СЗВ-М за июнь сведения о нем также включать не нужно ─ с вашей компанией у него трудовые отношения не состоялись.

Порядок представления формы

Майский отчет можно сдавать на бумаге или электронно в зависимости от числа застрахованных лиц (п. 2 ст. 8 Закона № 27-ФЗ):

Если исходя из численности застрахованных лиц вы обязаны сдать СЗВ-М в электронной форме, а представили его на бумаге, вас могут наказать. Штраф составит 1 тыс. руб. (ст. 17 Закона № 27-ФЗ).

Когда СЗВ-М за май 2019 считается принятым

Инструкция по персонифицированному учету с 01.10.2018 применяется в новой редакции (утв. приказом Минтруда от 21.12.2016 № 766н). Отчет СЗВ-М теперь недостаточно направить в фонд, ПФР также должен его принять. Изменения внесены Приказом Минтруда России от 14.06.2018 № 385н.