В связи с реорганизацией фирмы зарплата разово выплачена раньше установленного срока: 20-го числа аванс, 28-го расчет в том же месяце. Как удержать налог и заполнить 6-НДФЛ? В связи с финансовыми трудностями в организации зарплату разово выплатили 20-го числа вместо 5-го. Какие особенности в заполнении 6-НДФЛ?

Особенности исчисления НДФЛ с заработной платы

Работодатели являются налоговыми агентами по НДФЛ: исчисляют налог, удерживают его из доходов своих работников и перечисляют в налоговую (ст. 226 НК РФ). Делают они это в соответствии с определенными правилами.

Заработная плата должна выплачиваться работнику каждые полмесяца (ст. 136 ТК РФ). При этом датой фактического получения зарплаты устанавливается последний день месяца, за который она начислена (ст. 223 НК РФ). Исчислить НДФЛ можно лишь на дату фактического получения заработной платы (ст. 226 НК РФ).

Таким образом, при выплате аванса (что обычно происходит до окончания месяца) НДФЛ не удерживается. А вот из второй части зарплаты, которую работник получает в следующем после расчетного месяце, уже производят удержание налога.

Уплатить НДФЛ необходимо только из средств физлица, так как оно является плательщиком данного налога. Пользоваться своими средствами для уплаты НДФЛ налоговым агентам запрещено (ст. 226 НК РФ).

Поэтому в случае изменения срока расчета по зарплате НДФЛ надо удерживать в день такого расчета и перечислять его не позже следующего рабочего дня.

Рассмотрим:

- как внести данные в 6-НДФЛ если зарплата раньше выплачена;

- будет заполнен 6-НДФЛ при задержке зарплаты.

Обе ситуации нередко встречаются на практике.

6-НДФЛ при выплате зарплаты до конца месяца

Это часто случается в конце года: полный расчет за декабрь приходится на новогодние праздники, поэтому, следуя трудовому законодательству, работодатели платят сотрудникам за декабрь накануне праздников (ст. 136 ТК РФ). Аналогичная ситуация может возникнуть и по иным причинам. Но причина не играет большой роли, так как не влияет на порядок отражения внеурочных выплат в 6-НДФЛ.

Проанализируем, как внести данные в расчет 6-НДФЛ, если зарплата выплачена до конца месяца, за который она начислена.

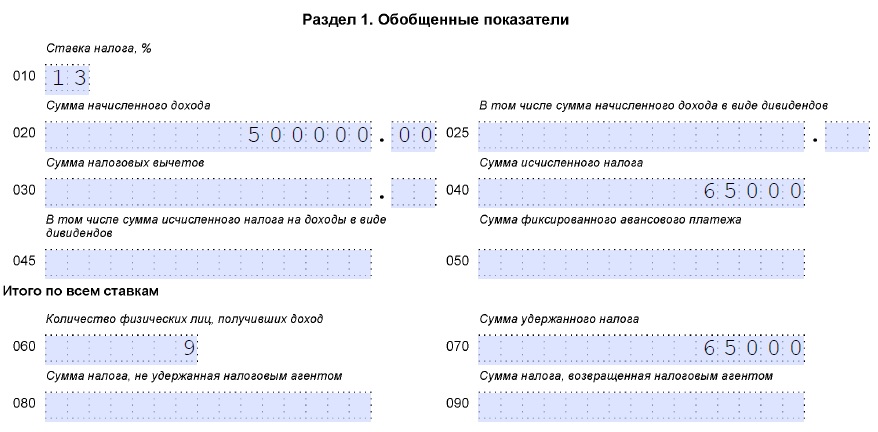

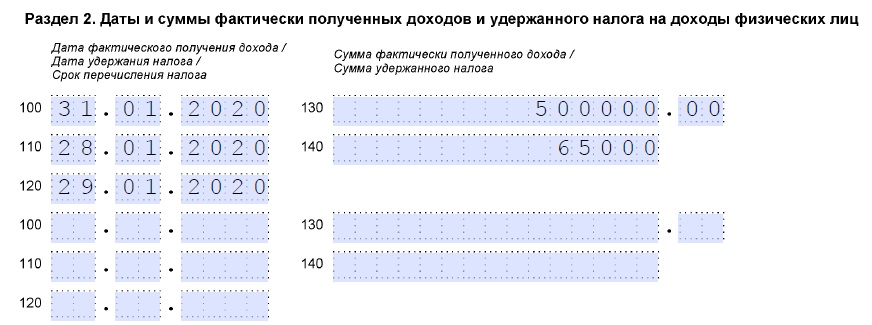

Пример 1

ФОТ составляет 500 000 руб. Аванс перечисляется 20.01.2020 (месяц, за который начислена зарплата) и составляет 200 000 руб. Полный расчет сделан раньше, чем положено, — 28.01.2020. При выплате был удержан НДФЛ в размере 65 000 руб (вычеты не применялись). Перечислили НДФЛ в тот же день.

Расчет 6-НДФЛ за 1 квартал 2020 года по нашему примеру будет заполнен следующим образом:

Данный подход фигурирует в Письме ФНС России от 24.03.2016 № БС-4-11/5106.

Опоздали с выплатой зарплаты — как повлияет на 6-НДФЛ?

Теперь рассмотрим другую нередкую ситуацию, когда для своевременной выплаты заработной платы не хватает ресурсов, поэтому ее выдают с опозданием.

В случае задержки зарплаты работники имеют право на получение компенсации от работодателя за опоздание.

Если такое случилось, но при этом НДФЛ был удержан и перечислен в бюджет не позже следующего за оплатой дня, то говорить о задержке с уплатой НДФЛ не приходится. Повторимся: налог удерживается непосредственно из выплачиваемого дохода физлицу, поэтому раньше выплаты дохода удержать и перечислить НДФЛ нельзя. В рассматриваемой ситуации можно говорить о задолженности перед сотрудниками, но не о задолженности перед бюджетом.

Покажем, как составить расчет 6-НДФЛ.

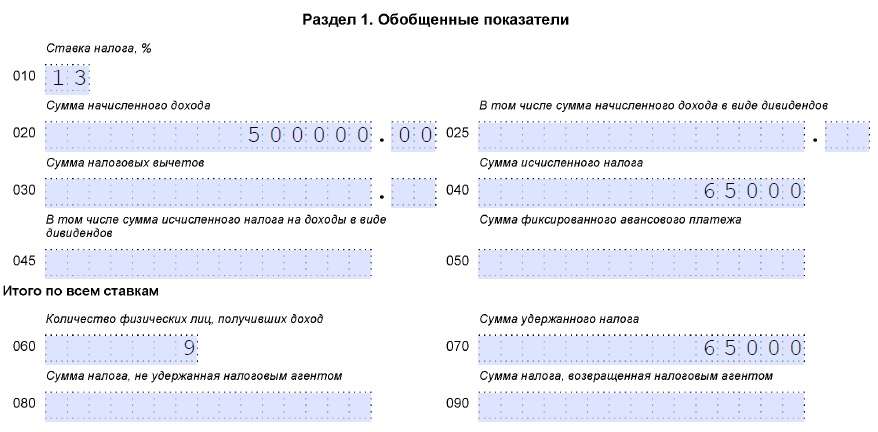

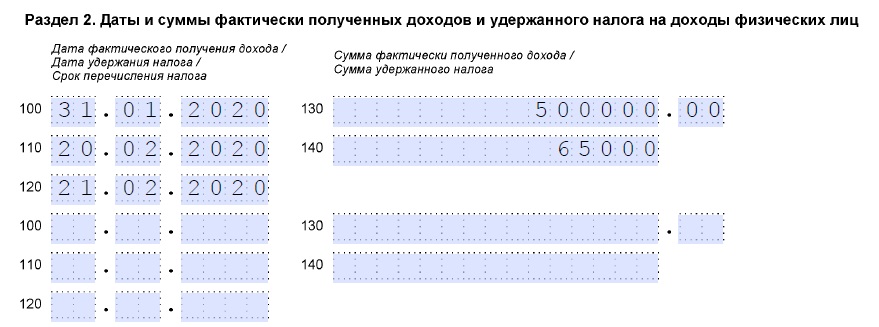

Пример 2

Возьмем данные предыдущего примера и немного изменим условия. Полный расчет произведен 20.02.2020 вместо указанного в локальных актах 05.02.2020.

Вот как должен выглядеть 6-НДФЛ за 1 квартал 2020 года, отражающий ситуацию (раздел 1 аналогичен предыдущему примеру):

Подводим итоги

- Работодатель может удержать НДФЛ только из фактически выплаченной зарплаты, а перечислить налог в бюджет обязан не позже следующего рабочего дня после выплаты. Поэтому в ситуациях, когда дата выплаты отличается от установленной локальными актами, меняется именно день зарплаты, но не порядок удержания и уплаты в бюджет зарплатного НДФЛ.

- Отражать в 6-НДФЛ такую ситуацию нужно по аналогии с зарплатой, выплаченной в срок.