При возникновении переплаты по обязательным платежам налогоплательщик имеет право вернуть ее на свой расчетный счет. Для этого необходимо подать в ИФНС заявление на возврат. Рассмотрим, в каком порядке происходит возврат переплаты в 2020 году и какой документ необходимо заполнить для этого.

Возврат переплаты по налогам

Зачастую складывается ситуация, когда на лицевом счете организации, ИП или физлица появляется переплата. Причины возникновения существуют разные:

- Ошибочный расчет налога.

Такое может произойти, если налог рассчитан по другой ставке, без учета расходов, страховых взносов, льгот и т.д.

- Излишне взысканная сумма налога.

Переплата по этой причине может возникнуть, когда гражданин обращается за возвратом НДФЛ при заявлении налоговых вычетов. Также такое происходит, если ИФНС неправомерно взыскивает налог в большем размере, чем положено.

- Уплата налога с «излишком».

Чаще всего такая переплата образуется, когда ИП или граждане уплачивают налог в гораздо большем размере, чем нужно.

Узнать об имеющейся переплате налогоплательщик может:

- в личном кабинете на сайте ФНС;

- непосредственно от ИФНС.

На ИФНС возложена обязанность извещать организации, ИП и физлиц об обнаруженных фактах переплаты в 10-дневный срок с даты ее выявления (п. 3 ст. 78 НК РФ).

Переплату можно зачесть в счет будущих платежей либо вернуть на свой банковский счет (ст. 78 НК РФ). В обоих случаях необходимо обратиться в ИФНС по месту учета с письменным заявлением. Передать его в налоговый орган можно:

- лично или через представителя;

- через Почту России (направив заявление заказным письмом с описью вложения);

- по ТКС или через Личный кабинет на сайте ФНС.

Порядок возврата переплаты следующий:

- Направление заявления в ИФНС.

- Вынесение решения о возврате (отказе в возврате) переплаты в течение 10 дней с даты получения заявления от налогоплательщика.

- Уведомление налогоплательщика о принятом решении в течение 5 дней с даты его вынесения.

- Возврат средств на банковский счет в течение месяца с даты получения заявления от налогоплательщика.

При наличии задолженности по налогам того же вида возврат будет осуществлен только после зачета переплаты в счет недоимки (п. 6 ст. 78 НК РФ).

Заявление на возврат переплаты: образец

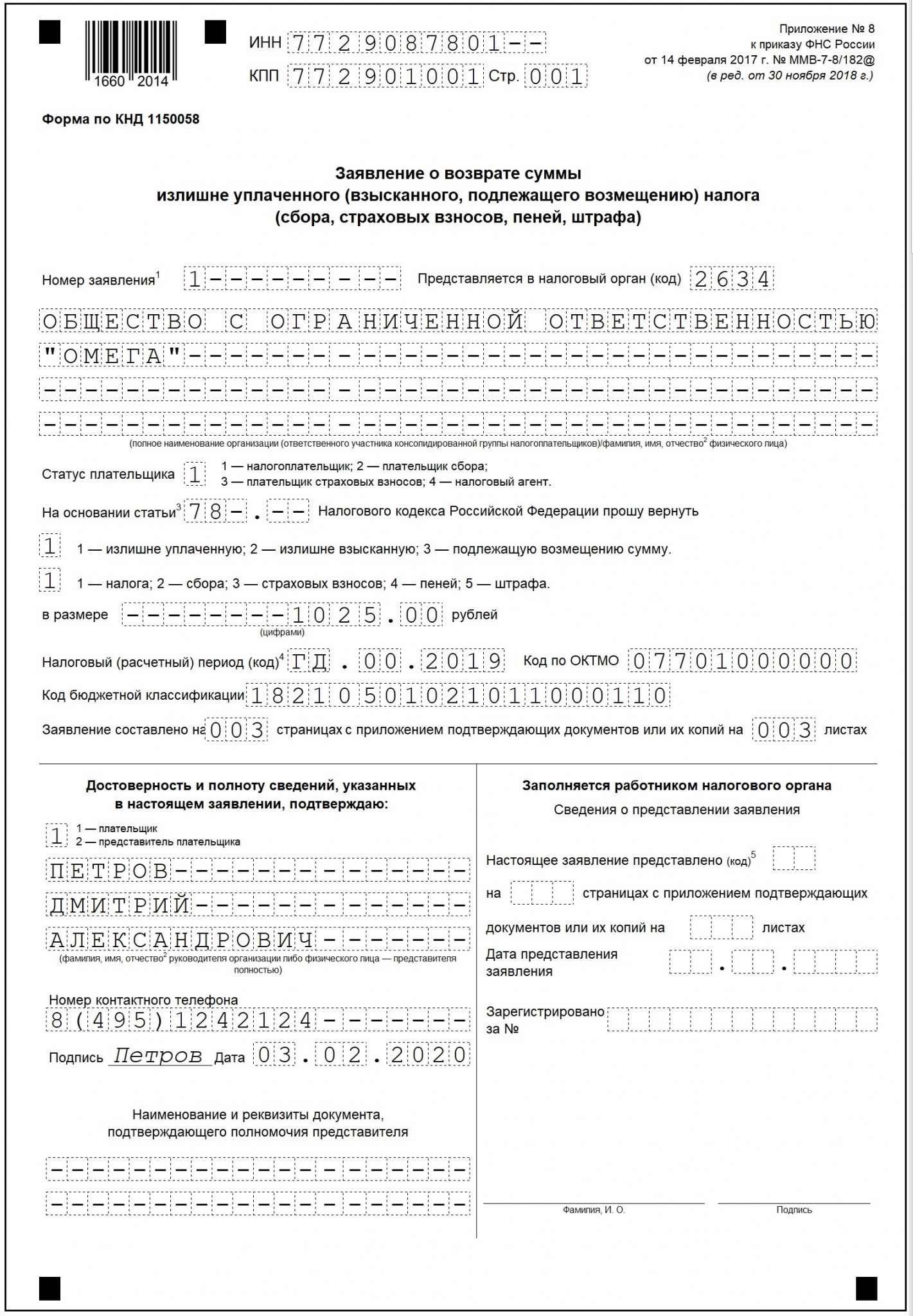

Форма заявления на возврат переплаты по налогам утверждена Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение № 8).

Вернуть переплату по налогам можно в течение 3 лет с даты ее образования (п. 7 ст. 78 НК РФ).

Заявление включает в себя три листа, из которых к заполнению обязательны только первый (титульный) и лист 002. Третий лист заполняется при отсутствии у физлица ИНН.

В титульном листе необходимо указать:

| Сведения о налогоплательщике | ИНН, КПП, полное название организации или ФИО ИП (без указания аббревиатуры ИП), ФИО физлица |

| Порядковый номер заявления | Отсчет ведется с начала года. Если в текущем году заявление подается впервые, следует указать код «1» |

| Код ИФНС | Код ИФНС на учете, в которой состоит организация, ИП или физлицо |

| Статус налогоплательщика |

|

| На основании статьи НК РФ |

|

| Сведения о переплате (код) |

|

| Вид платежа, по которому образовалась переплата |

|

| Сумма переплаты | Сумму выравниваем по правому краю |

| Налоговый период, за который возвращается переплата |

Две последующие цифры означают порядковый номер месяца, квартала или полугодия (для годового платежа проставляется «00»). Год указывается тот, в котором образовалась переплата. Например: «МС.02.2019», «КВ.03.2019», «ПЛ.01.2019», «ГД.00.2019» |

| Код ОКТМО | При возврате переплаты по налогам организация и ИП указывает ОКТМО той ИФНС, куда уплачивался налог. Физлица для возврата подоходного налога указывают ОКТМО из справки 2-НДФЛ |

| КБК переплаченного платежа | КБК на возврат НДФЛ в 2020 году — 182 1 01 02020 01 1000 110.

КБК на возврат УСН 6% — 182 1 05 01011 01 1000 110. КБК на возврат УСН 15% — 182 1 05 01011 01 1000 110. КБК на возврат ЕНВД — 182 1 05 02010 02 1000 110 |

| Достоверность и полноту… |

Также необходимо указать контактный номер телефона того, кто сдает заявление |

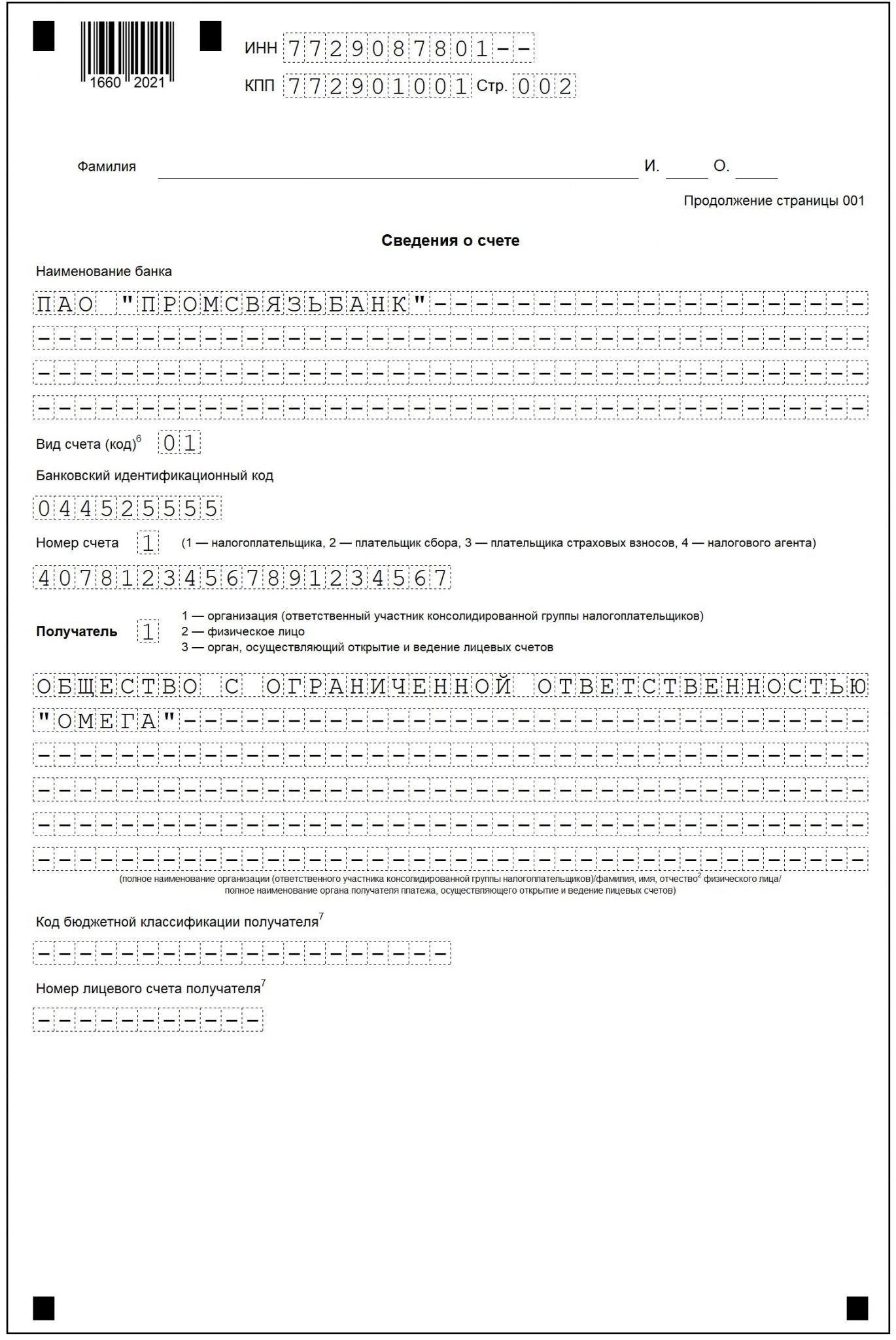

На втором листе заявления указываются:

- ИНН, КПП с первой страницы;

- банковские реквизиты для перечисления средств;

- полное наименование или ФИО получателя.

Нижние две строки листа 002 заполняются только в случае возврата денег на счет в органе, который ведет лицевые счета.

Лист 003 заполняется только, если возврат запрашивает физическое лицо, не имеющее ИНН. В остальных случаях достаточно заполнить только номер страницы.

Подводим итоги

- Для возврата переплаты по налогам и иным платежам необходимо подать в ИФНС письменное заявление по утвержденной форме.

- На принятие решения о возврате (отказе в возврате) ИФНС отводится 10 дней, на возврат переплаты — 30 дней с момента получения заявления.

- Вернуть переплату можно только при отсутствии задолженности по налогам того же вида.

- Срок возврата переплаты — 3 года с даты ее образования.