В 2019 году появился новый налоговый режим — налог на профессиональный доход (НПД). Пока он введен только в 4 регионах РФ: Москве, Московской и Калужской областях, Татарстане. Ограничение связано с экспериментальным характером налога. Один из самых главных вопросов, связанных с этим режимом: что считать местом деятельности самозанятого? Ведь от этого зависит, может ли он работать на НПД.

Место деятельности для НПД — как его определить?

Чтобы с этим разобраться, обратимся к Закону № 422-ФЗ от 27.11.2018 «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход” в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)»:

Применять специальный налоговый режим «Налог на профессиональный доход» (далее также — специальный налоговый режим) вправе физические лица, в том числе индивидуальные предприниматели, местом ведения деятельности которых является территория любого из субъектов Российской Федерации, включенных в эксперимент.

При этом в законе предусмотрено, что место ведения деятельности физлицо или ИП выбирает самостоятельно и может менять не чаще 1 раза в календарный год.

В ранней редакции Закона № 422-ФЗ существовала следующая норма:

Местом ведения деятельности в отношении услуг, оказываемых через «Интернет», будет признаваться место нахождения налогоплательщика при осуществлении деятельности.

Однако в итоговой версии закона эта фраза отсутствует.

Теоретически местом ведения деятельности может быть тот регион, где вы выполняете работы и оказываете услуги. Например, рязанский копирайтер пишет статью для московской юрфирмы. Взаимодействие полностью виртуальное через электронную почту и онлайн-банкинг.

Раз заказчик находится на территории действия нового налогового режима, то копирайтер из Рязани вполне может платить налог на профессиональный доход. Но есть и другая точка зрения. Если у копирайтера клиенты по всей стране, то, может быть, местом ведения деятельности должен быть дом или офис, из которого он работает?

Можно ли провести аналогию?

Для некоторых видов услуг разъяснения, что считать местом ведения деятельности, содержат иные нормативные акты. Например, для образовательных услуг в форме электронного обучения в законе прямо говорится, что местом осуществления образовательной деятельности считается местонахождение образовательной организации, а не обучающихся (ч. 4 ст. 16 Закона «Об образовании в Российской Федерации» от 29.12.2012 № 273-ФЗ). Для услуг по грузоперевозке Минфин РФ считает, что место деятельности определяется как место заключения договора (Письма от 10.02.2015 № 03-11-11/5564, от 24.11.2014 № 03-11-12/59530).

Посмотрим, как определяется место ведения деятельности для других налоговых режимов. Индивидуальных предпринимателей налоговая инспекция регистрирует исключительно по месту жительства. При этом на ОСНО, УСН, ЕСХН предприниматель может работать в других регионах, продолжая сдавать отчетность в госорганы по месту жительства. А вот с ЕНВД и ПСН есть нюансы. У этих налоговых режимов виды деятельности, по которым их можно применять, и размеры доходов для обложения налогом определяются местным законодательством.

На ЕНВД предприниматель должен встать на учет по месту ведения деятельности в налоговую инспекцию, там же платить налог и сдавать декларацию. Если видов деятельности несколько и они в разных муниципальных образованиях, то постановка на учет таких предпринимателей в качестве плательщиков ЕНВД осуществляется в том налоговом органе, на территории которого расположено место ведения вмененной деятельности, указанное первым в заявлении о постановке на учет (абз. 4 п. 2 ст. 346.28 НК РФ).

При постановке на учет плательщик ЕНВД в заявлении указывает адрес ведения деятельности. На практике налоговики просят представить документы, подтверждающие законность размещения по указанному адресу: свидетельство о праве собственности на помещение или договор аренды.

Если же предприниматель желает применять ПСН, то для ведения деятельности в разных муниципальных образованиях ему придется покупать патент для каждого муниципального образования (п. 5 ст. 346.25.1 НК РФ). И патент, купленный для работы в одном городе, не дает право применять ПСН за пределами этого города.

То есть, для ПСН и ЕНВД место деятельности может не совпадать с местом проживания бизнесмена.

Что говорит ФНС о месте деятельности для самозанятых

На практике никаких препятствий зарегистрироваться как самозанятый, находясь не в регионе проведения эксперимента, нет. Приложение «Мой налог» при регистрации не запрашивает сведений о прописке самозанятого и месте фактического пребывания, не отслеживает геолокацию. Налогоплательщик самостоятельно выбирает место ведения деятельности, но подтверждения законности выбора приложение не требует.

Для физической регистрации в качестве плательщика НПД имеет значение не место проживания самозанятого, а место ведения деятельности. Но что считать местом ведения деятельности, в законе однозначно не указано.

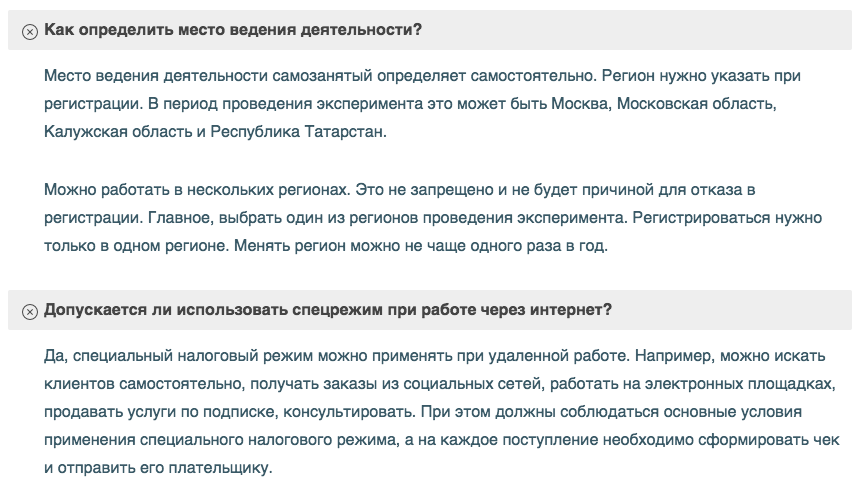

На официальном сайте ФНС, посвященном новому налоговому режиму, есть страничка вопросов и ответов. Касательно места ведения деятельности для самозанятого там даются есть следующие пояснения:

Как видим, ответы ФНС довольно размыты, но в последнем ответе налоговики определяют место ведения деятельности для применения НПД именно как место нахождения налогоплательщика при осуществлении этой деятельности.

Следует помнить, что любые разъяснения ФНС и Минфина носят рекомендательный, а не обязательный характер. Тем более, в данном случае разъяснение дано в виде ответа на вопрос на сайте ФНС. А это даже не официальное письмо госоргана с номером и датой. Иначе говоря, в любой момент на этом же сайте может появиться другой ответ на вопрос о месте деятельности самозанятого.

Почему так важно определиться с тем, что же является местом деятельности самозанятого?

Если гражданин не имел права переходить на уплату НПД, так как проживает не в регионе проведения эксперимента, то постановку его на учет в качестве плательщика НПД аннулируют. Исходя из норм НК РФ, для ИП это будет означать переход на ОСНО и начисление НДФЛ, НДС, а также пеней за время незаконного использования нового налогового режима. Для физлица — возможны штрафы за незаконную предпринимательскую деятельность, а также начисление подоходного налога.

О штрафах для самозанятых и наказаниях за незаконное предпринимательство мы писали здесь.

Пострадают также и заказчики, которые работали с самозанятыми (не в статусе ИП), не имевшими права применять такой налоговый режим: ведь заказчики за «обычных» физлиц должны были бы начислять страховые взносы, а также удерживать и перечислять НДФЛ в качестве налогового агента. А чеки аннулированного самозанятого нельзя будет принять в расходы.

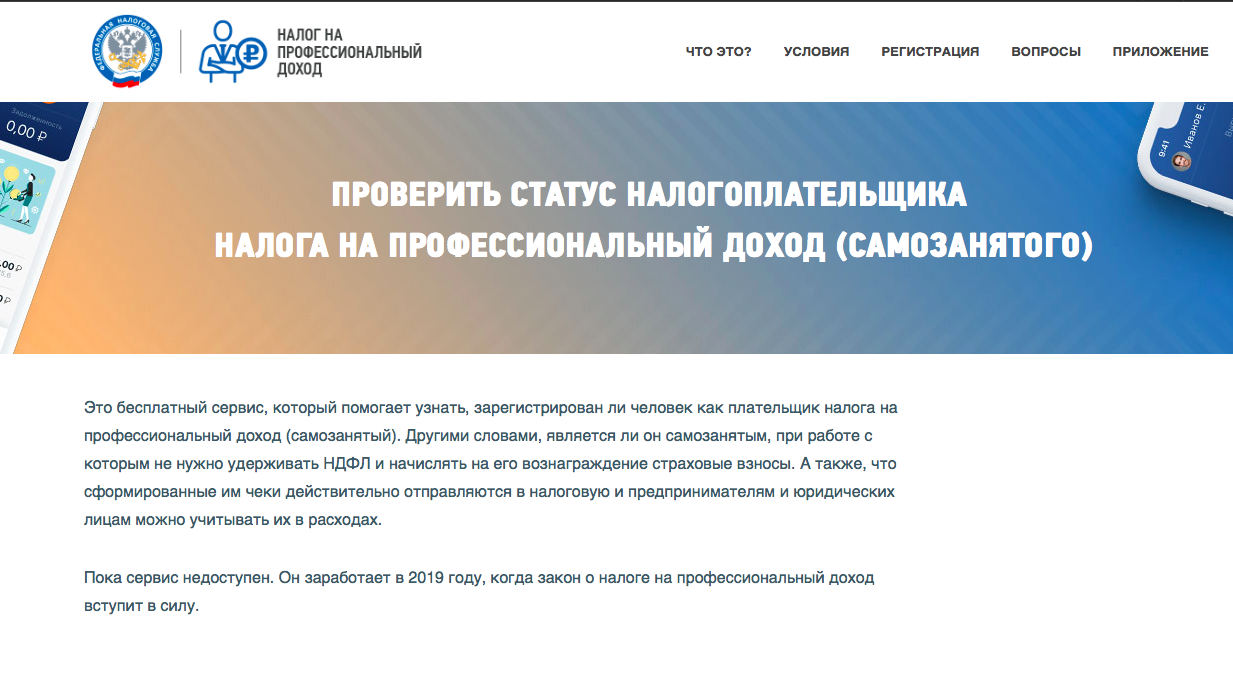

Существует сервис, на котором можно будет проверить, является исполнитель/продавец зарегистрированным в качестве плательщика НПД. Но он пока не работает.

Когда данный сервис станет доступен, заказчикам перед работой с самозанятыми стоит проверять их статус и правомерность работы на НПД.

На наш взгляд, неопределенность с местом ведения деятельность в законе должна быть устранена. Разъяснения ФНС на сайте — это одно дело, но и из самого текста закона должно четко прослеживаться, что такое место ведения деятельности плательщика НПД.

Согласно ч. 1 ст. 27 Конституции РФ каждый, кто законно находится на территории Российской Федерации, имеет право свободно передвигаться, выбирать место пребывания и жительства. При этом наличие или отсутствие прописки гражданина по месту жительства не может служить ограничением для реализации прав и свобод граждан (ст. 3 закона от 25.06.1993 № 5242-1 «О праве граждан Российской Федерации на свободу передвижения, выбор места пребывания и жительства в пределах Российской Федерации»).