Индивидуальный предприниматель может в любой момент перестать пользоваться новым налоговым режимом — НПД. Но для этого ему нужно уведомить налоговую инспекцию. После отказа от использования спецрежима для самозанятых ИП по умолчанию попадет на ОСН, если не перейдет вовремя на иной режим налогообложения. Рассмотрим, в какие сроки предпринимателю нужно сообщить налоговой о своем желании использовать УСН, ЕНВД, ЕСХН или ПСН.

Как отказаться от самозанятости?

Отказаться от использования нового налогового режима можно:

- через личный кабинет плательщика НПД;

- через мобильное приложение «Мой налог»: для отказа нужно нажать на фамилию и имя в верхней строке основного экрана приложения.

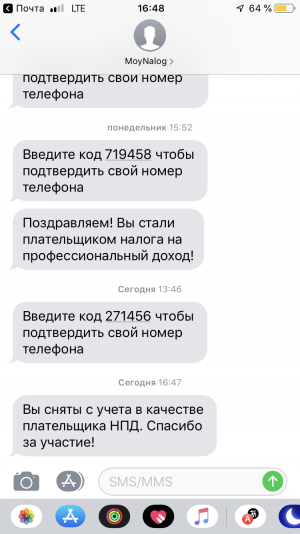

Откроется раздел «Настройки». Пролистав вниз, вы найдете кнопку «Сняться с учета НПД».

Вам нужно выбрать причину для снятия с учета и нажать кнопку «Снять себя с учета».

Появится окно с вашими фото, фамилией и именем, ИНН и кнопкой «Подтверждаю». Нажав на кнопку, вы подтвердите, что хотите сняться с учета в качестве налогоплательщика налога на профдоход.

После подтверждения в течение нескольких минут на ваш номер телефона, привязанный к приложению, придет СМС с уведомлением о снятии с учета.

Все, вы больше не плательщик НПД.

По умолчанию предприниматель, отказавшийся от использования нового спецрежима, переходит на ОСН. Если вы этого не хотите, а вам нужно перейти на упрощенку, вмененку, сельхозналог или купить патент, вовремя сообщите налоговикам о своем решении!

Отказ от самозанятости в 2020 году

Форма уведомления о переходе на иной режим налогообложения и сроки его направления в ИФНС зависят от того, по какой причине ИП меняет систему налогообложения: в связи с утратой права на применение ПНД или по другим основаниям.

Утрата права на применение НПД: формы уведомлений

ИП, утративший право на применение НПД, вправе подать уведомление о переходе на УСН, ЕНВД, ЕСХН и ПСН в течение 20 дней с даты нарушения условий работы на этом режиме. Если этого не сделать, то налоговая самостоятельно снимет ИП с НПД и переведет на ОСНО.

В Письме от 20.12.2019 № СД-4-3/26392@ ФНС привела рекомендуемые формы уведомлений для перехода самозанятого ИП на УСН и ЕСХН при утрате права на применение НПД. Их необходимо использовать до утверждения официальных типовых форм указанных документов. Для ПСН и ЕНВД аналогичных уведомлений представлено не было.

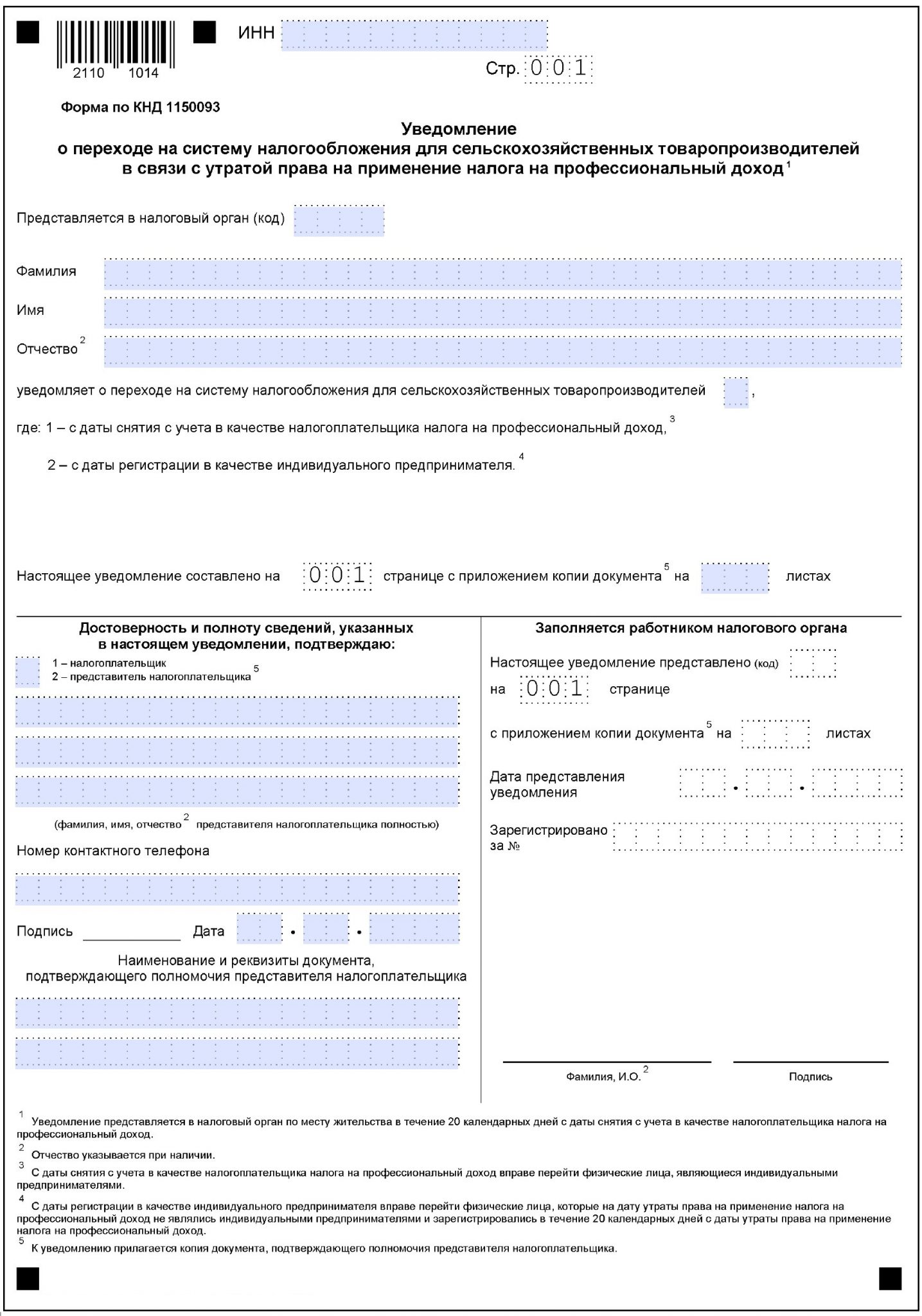

При переходе с НПД на ЕСХН в связи с утратой права на применение этого режима налогообложения, нужно использовать следующую форму уведомления:

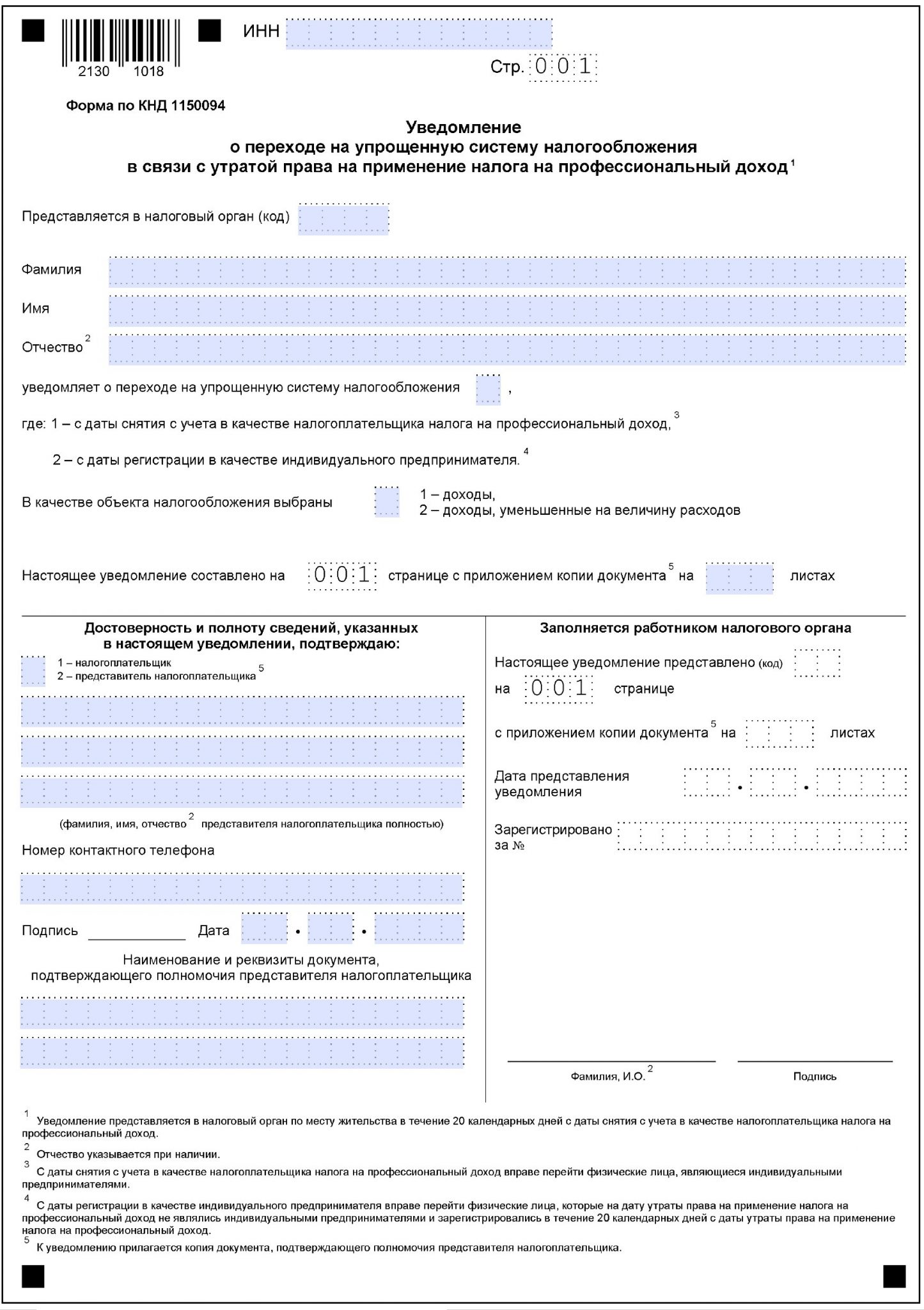

При переходе с НПД на УСН используйте следующую форму уведомления:

Отказ от самозанятости: формы уведомлений

В случае добровольного отказа от применения НПД перейти на иной режим налогообложения можно только с начала нового года. Переход в середине годе Законом от 27.11.2018 № 422-ФЗ не предусмотрен.

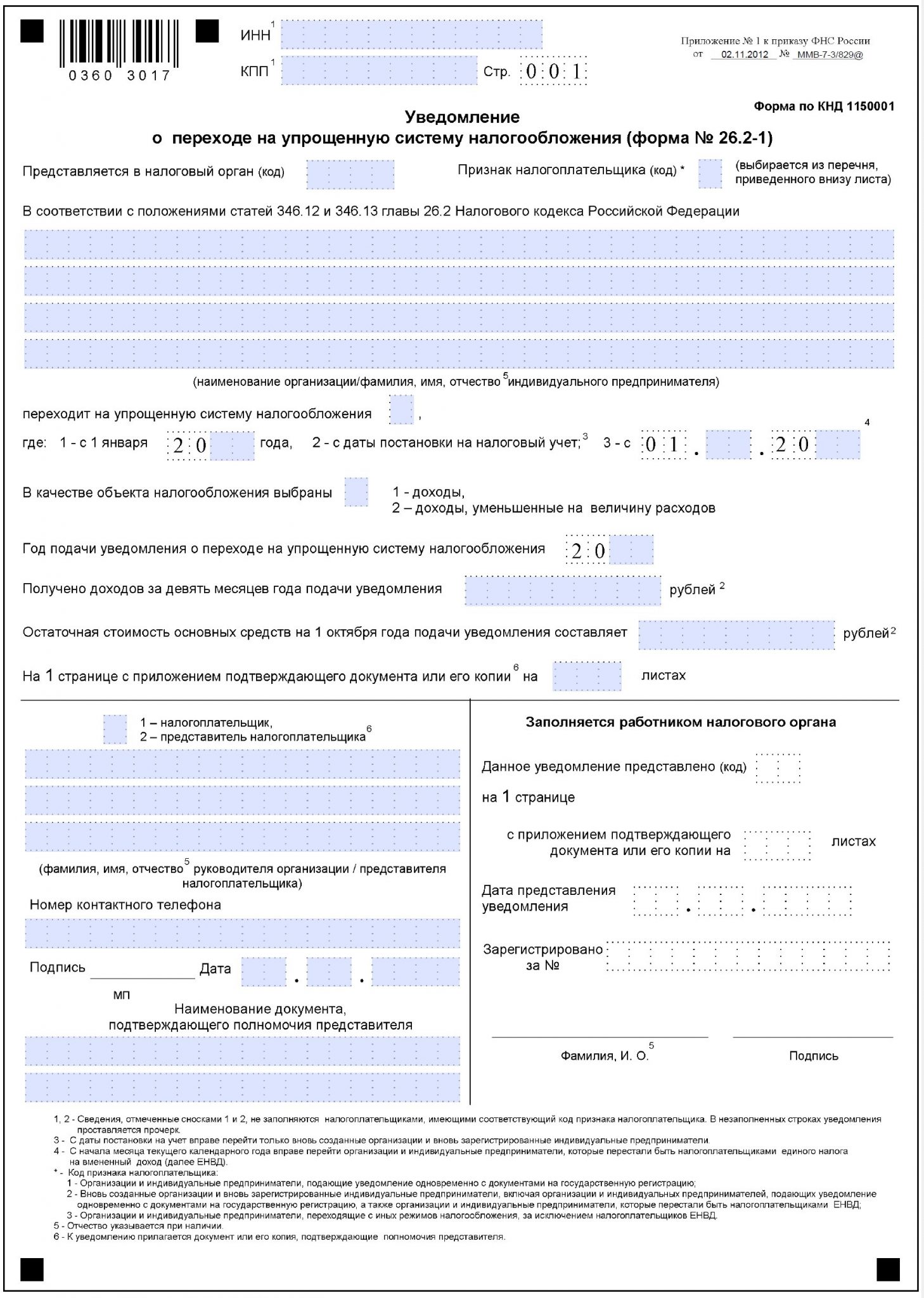

Для перехода с НПД на УСН необходимо использовать форму 26.2-1:

Кодом признака налогоплательщика будет «3» — то есть ИП, переходящий с иных режимов налогообложения. В строке «переходит на упрощенную систему налогообложения» нужно указать «1», а ниже — год перехода на УСН. То есть, если предприниматель отказывается от ПНД в 2019 году, он указывает в уведомлении о переходе на УСН 1 января 2019 года. И не забудьте выбрать объект налогообложения: «1» — доходы, «2» — доходы минус расходы. Данные о доходах за 9 месяцев года подачи уведомления и остаточной стоимости основных средств заполнять не нужно.

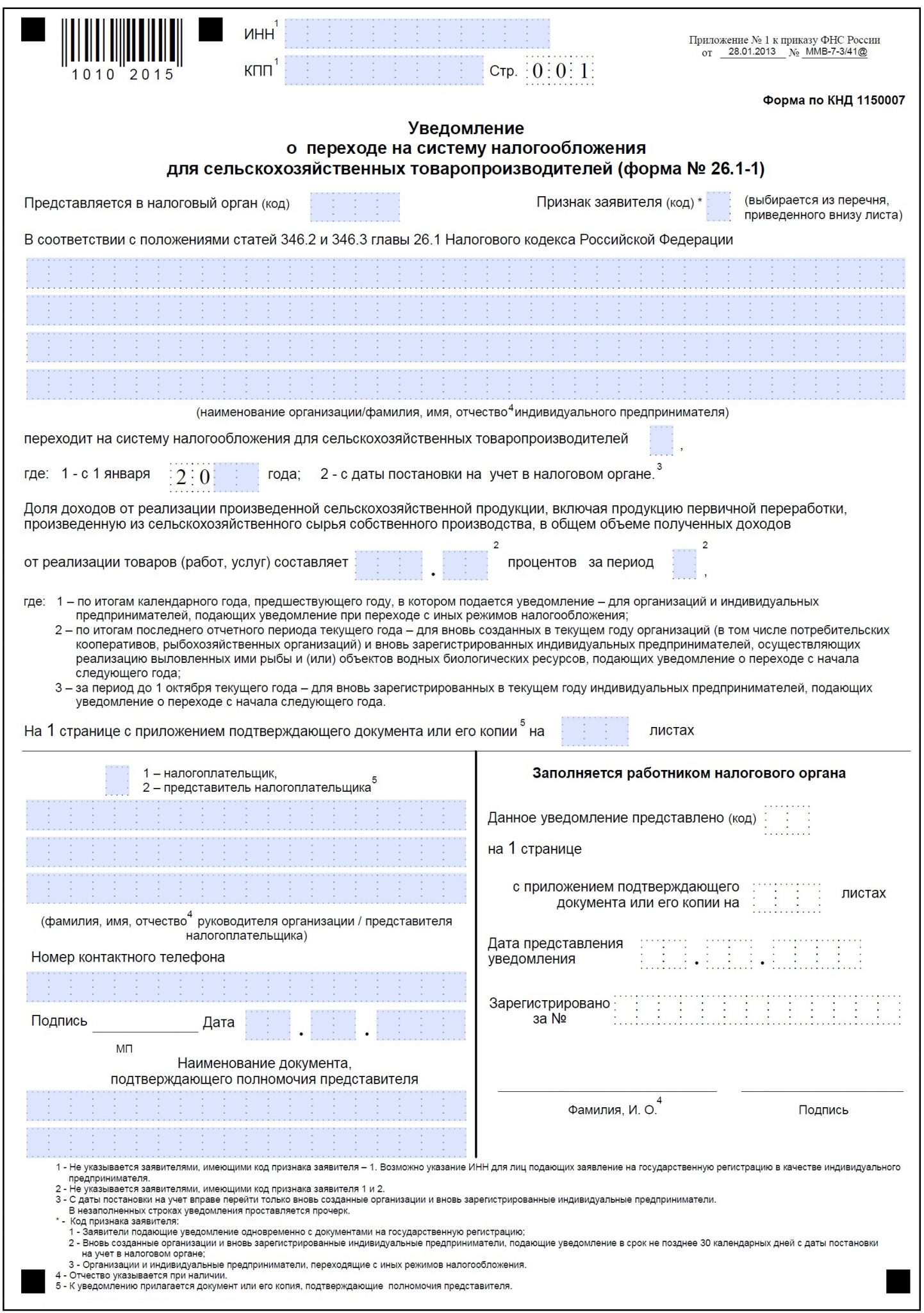

Для перехода на ЕСХН необходимо использовать форму № 26.1-1:

Кодом признака налогоплательщика также будет «3» — ИП, переходящий с иных режимов налогообложения. Аналогично переходу на УСН заполняется и строка «переходит на систему налогообложения для сельскохозяйственных производителей». Сведения о доле сельхоздоходов в общей структуре доходов заполнять не нужно.

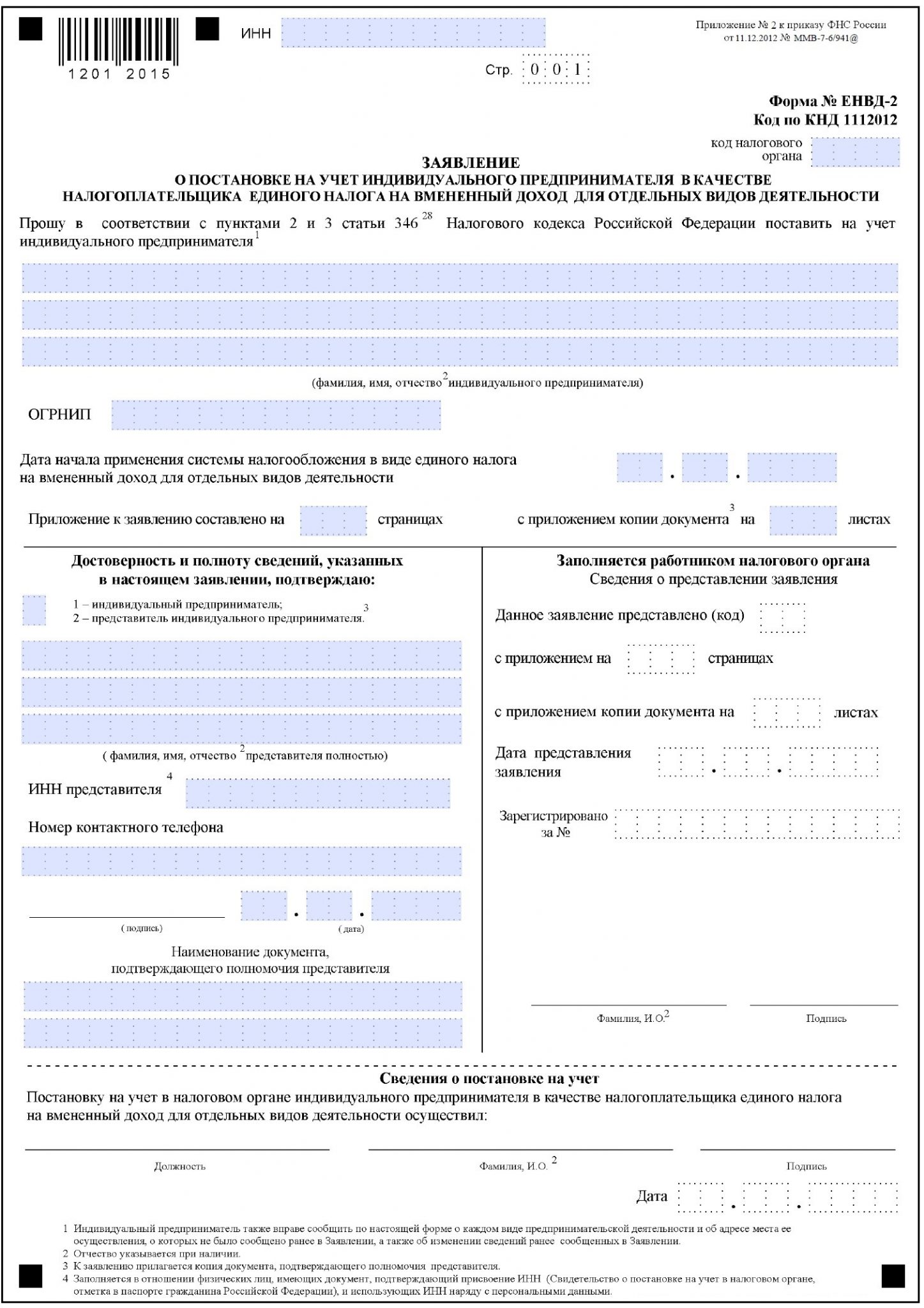

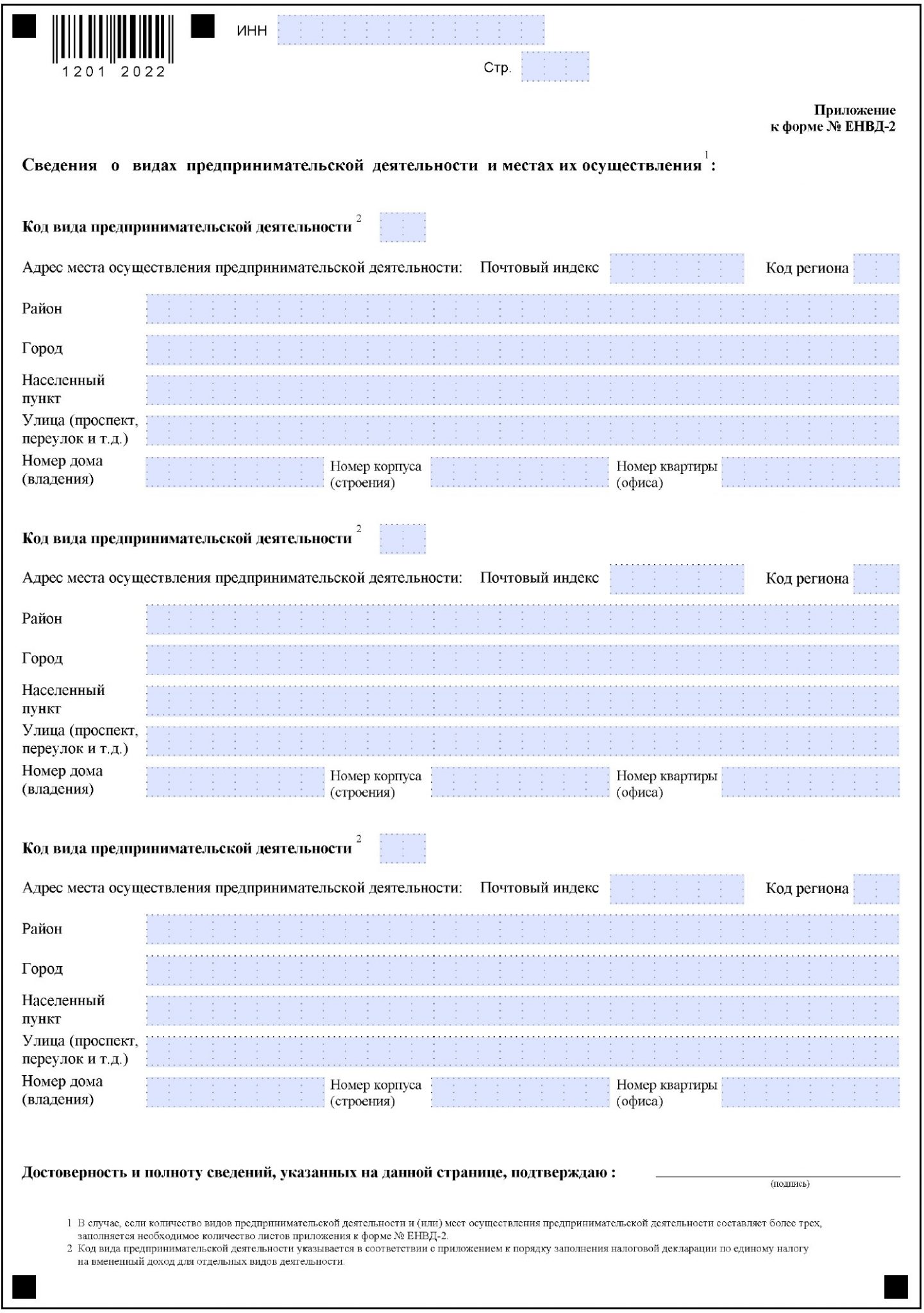

Для перехода на ЕНВД используйте заявление о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД по форме № ЕНВД-2:

Датой начала применения вмененки рекомендуем указывать дату снятия с учета в качестве плательщика налога на профдоход.

Про переход с НПД на патентную систему налогообложения налоговики разъяснений пока не предоставили. Следите за нашими обновлениями: как только появится официальная информация, мы сразу сообщим об этом.

Подробнее о других нюансах, касающихся плательщиков налога на профессиональный доход, читайте в нашей рубрике «Самозанятые».