Коды доходов в 2-НДФЛ — информация, которая должна быть под рукой у «зарплатного» бухгалтера и кадровика. Помимо обязанности выдавать справку о доходах сотруднику (по нескольким поводам), существует и необходимость подавать данные по 2-НДФЛ в налоговую. Как правильно закодировать информацию в справках? Как не заблудиться в длинном перечне кодов? В этом материале мы постарались не только дать список кодов по доходам, но и подготовили инструкцию о том, как в этих кодах сориентироваться.

Нормативно-правовая база

Действующие коды для включения в 2-НДФЛ утверждены приказом ФНС от 10.09.2015 № ММВ-7-11/387@. Приказ претерпел несколько редакций, последнее изменение было 24.10.2017.

Вместе с тем, новые обозначения в актуальной версии перечня кодов оказались сгруппированы так, что большую их часть можно условно разделить на 3 большие группы:

- Доходы физлица от инвестиций и финансовых вложений.

- Доходы, связанные с выполнением трудовых и аналогичных обязанностей.

- Прочие доходы физлица, которые нельзя точно отнести в двум предыдущим группам.

Исходя из такой логики, мы нашу статью тоже разделили на 3 части. Чтобы, зная, что за доход нужно проставить в справку, вы легко смогли понять, в какой части справочника нужно уточнить код.

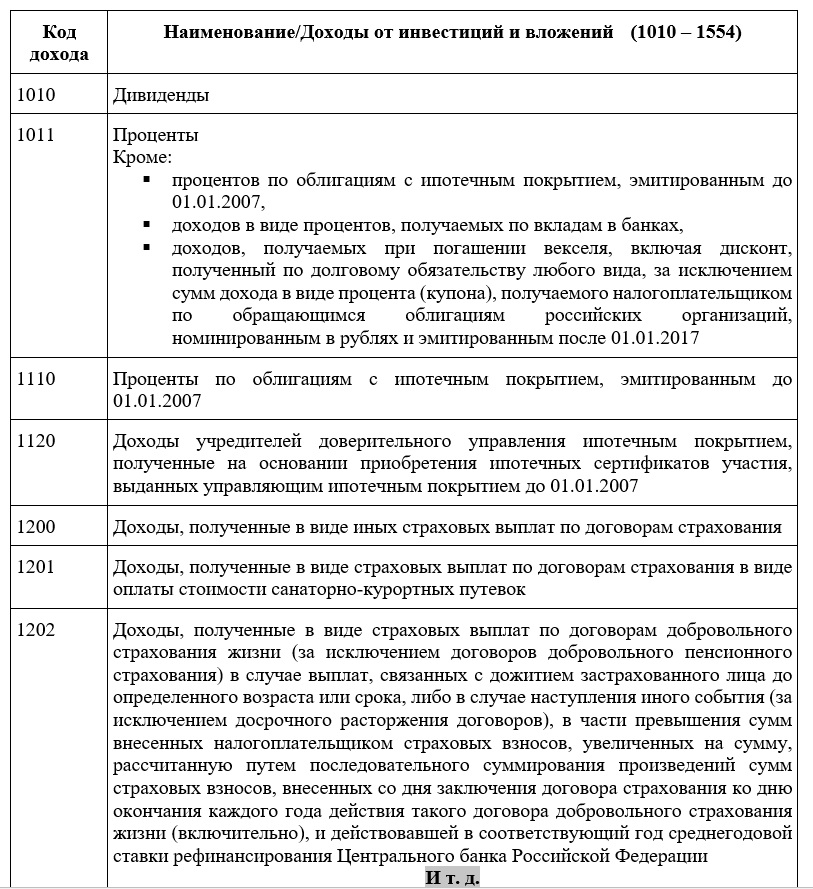

Доходы от инвестиций

Этот раздел перечня понадобится вам, если человек, которому вы платите доход, предварительно что-то вам передал или вложил:

- приобрел акции, доли;

- выдал заем;

- застраховался;

- передал результаты интеллектуальной деятельности.

В этот же раздел входят и коды для обозначения доходов от инвестирования в государственные структуры. На практике эти коды требуются не так часто. Но дробить перечень еще больше не имеет смысла. По логике такие доходы тоже попадают в «инвестиции».

Скачать коды доходов от инвестиций и вложений для 2-НДФЛ.

Из перечня есть несколько исключений:

- Процентный доход от обычных вкладов в банках отнесен разработчиками перечня к прочим видам доходов и проходит под кодом 3020.

- Дисконт при оплате векселя также не попал в инвестиционные доходы: код такого дисконта — 2800.

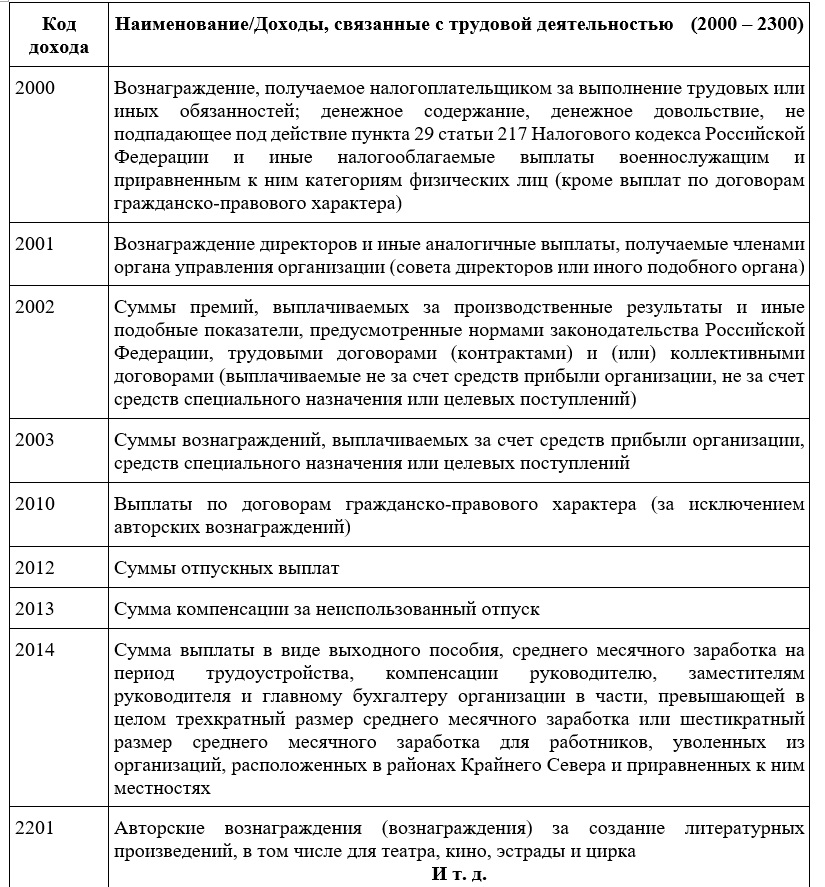

Доходы от трудовой и аналогичной ей деятельности

Этот раздел кодов будет самым популярным у большинства бухгалтеров и кадровых работников. В него входят кодировки для обозначения выплат вознаграждений физлицам за то, что они выполнили по договорам трудовым, подряда и подобным.

Скачать коды доходов, связанных с трудовой деятельностью, для 2-НДФЛ.

Если сотрудница обращается на работу за справкой для назначения детских пособий органами соцзащиты, ей нужно выдать не «типовую» справку о доходах и вычетах за налоговый период (год), а справку в свободной форме (или по образцу, запрошенному отделением соцзащиты) за последние 12 месяцев. Это связано с тем, что перечень выплат, указываемых в справке для пособий, шире того, что указывается в 2-НДФЛ (п. 1 ст. 4 закона «О выплатах семьям, имеющим детей» от 28.12.2017 № 418-ФЗ).

В «трудовом» разделе тоже не обошлось без сделанных законодателями исключений. Отдельно от остальных идет код зарплаты, выдаваемой в неденежной форме, — 2530 и код прочих аналогичных зарплате вознаграждений, полученных натурой, — 2520.

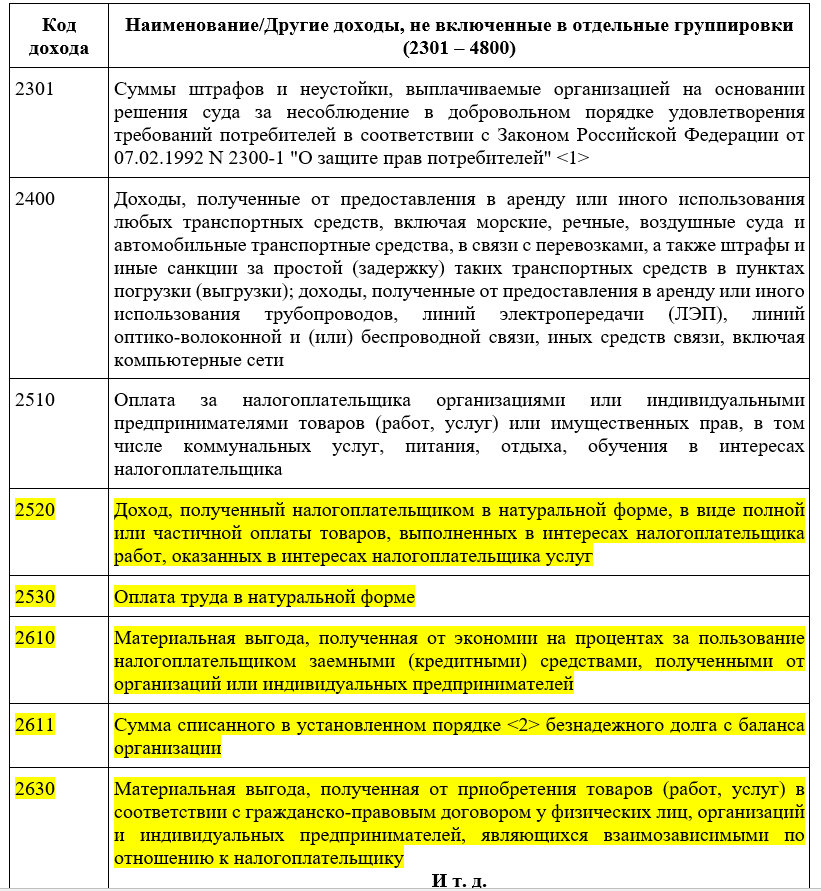

Вынесены в прочие доходы суммы, которые физлицо получает от операций с работодателем, не связанных напрямую с выполнением работ:

- материальная выгода по сниженным процентам по займам — 2610;

- выгода от прощенных заимодавцем долгов — 2611;

- выгода от операций купли-продажи товаров (работ, услуг) между взаимозависимыми физлицом и организацией (или ИП) — 2630;

- материальная помощь (кроме оказываемой при появлении ребенка) — 2710;

- материальная помощь родителям (усыновителям) при рождении (усыновлении) — 2762;

- подарки — 2720;

- компенсация работодателями приобретенных лекарств для работников и членов их семьи, при наличии подтверждающих документов, дающих право на освобождение от НДФЛ — 2770;

- компенсация работодателями лекарственных препаратов работникам и членам их семьи, без документов, дающих право на освобождение от НДФЛ — 2780.

Прочие доходы

Последняя часть списка кодов доходов для 2-НДФЛ включает коды, не вошедшие в другие группировки. А также универсальное обозначение для тех доходов, которые совсем не вошли в перечень, — 4800 «Прочие доходы».

Из часто встречающихся на практике примеров для использования кода 4800 можно привести:

- Выплаты сверх установленных законодательством лимитов. Например, превышение суточных в командировке.

- Компенсации, не входящие в обязательные по закону. Например, платежи работнику за использование личного имущества в производственных целях.

- Стипендии, выплачиваемые организацией лицам, находящимся в статусе ученика.

Часть включенных в третью часть перечня кодов мы уже обсудили при рассмотрении предыдущих разделов. Это те кодировки, которые можно было бы отнести, например, к оплате труда. Все такие коды в последней части списка выделены желтой заливкой.

Скачать коды прочих доходов для 2-НДФЛ.

Разобравшись с кодами доходов в 2-НДФЛ, не забудьте про коды вычетов для справки 2-НДФЛ: скачать их можно здесь.