Среди важных изменений по НДФЛ 2020 года — отмена декларации 4-НДФЛ. Расскажем, кого оно коснется и что нужно делать после отмены этой отчетной формы.

Что такое декларация 4-НДФЛ?

4-НДФЛ — декларация, в которой плательщик-физлицо указывал предполагаемый доход за год. ИФНС на основании указанной суммы рассчитывала авансовые платежи и направляла уведомления на уплату.

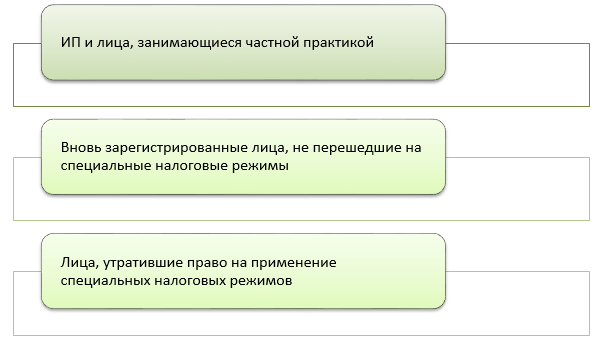

Сдавали отчет ИП, применяющие ОСНО, а также частнопрактикующие лица — нотариусы, адвокаты и др. (п. 1, 7 ст. 227 НК РФ):

4-НДФЛ представлялась:

- при получении самого первого дохода с начала ведения деятельности (п. 7 ст. 227 НК РФ);

- при «слете» с какого-либо спецрежима и автоматическом переходе на ОСНО;

- если в течение года доход отклонялся от плана более, чем на 50% (п. 10 ст. 227 НК РФ).

Отмена 4-НДФЛ с 2020 года

С 2020 года п. 7 ст. 1 Закона от 15.04.2019 № 63-ФЗ «О внесении изменений…» вносит коррективы в ст. 227 НК РФ:

- форма 4-НДФЛ отменяется;

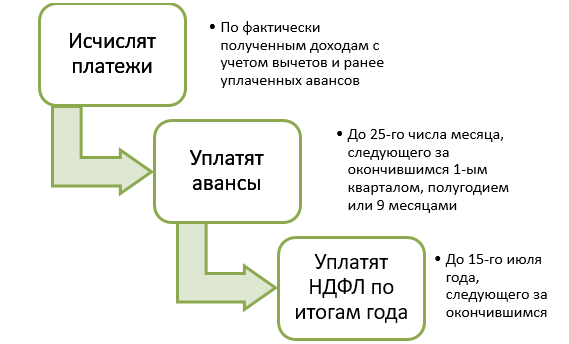

- плательщики НДФЛ самостоятельно исчисляют сумму налога и авансов по нему.

Иначе говоря, в расчетах с бюджетом появится связь с реальными, а не прогнозируемыми доходами физических лиц.

Плательщики сами:

ИП и частнопрактикующим лицам, впервые зарегистрированным или перешедшим с других налоговых режимов, придется самостоятельно рассчитывать авансы по итогам 1-го квартала, полугодия и 9-ти месяцев исходя из:

- фактически полученных доходов,

- налоговой ставки,

- профессиональных и стандартных вычетов.

При этом необходимо учитывать платежи за предыдущие отчетные периоды. Аналогичные правила распространяются и на тех, кто уже работает на ОСН (п. 7 ст. 227 НК РФ).

Что касается сроков уплаты авансов, они поменяются: уплатить деньги в бюджет необходимо не позже 25-го числа месяца, идущего за 1-м кварталом, полугодием и 9-ю месяцами.

Это значит, что новыми сроками уплаты авансовых платежей по НДФЛ станут 25 апреля, 25 июля и 25 октября.

Следовательно, начиная с 2020 года, ИП на ОСНО и «частники» должны отчитываться по налогу на доходы физлиц только декларацией 3-НДФЛ. Об изменениях декларации 3-НДФЛ читайте здесь.

Подводим итоги

- С 01.01.2020 декларация о предполагаемом доходе 4-НДФЛ отменяется.

- ИП и лица, занимающиеся частной практикой, перейдут на самостоятельный расчет авансовых платежей по НДФЛ.

- Срок уплаты аванса — не позднее 25-го числа месяца, следующего за окончившимся периодом: 1-м кварталом, полугодием или 9-ю месяцами.

- ИФНС уведомлять налогоплательщиков о суммах к уплате перестанут.