Страховые взносы в фиксированном размере ежегодно уплачиваются ИП даже при отсутствии дохода от бизнеса. Расскажем, как рассчитать сумму взносов ИП за 2021 год.

Взносы ИП за себя в 2021 году

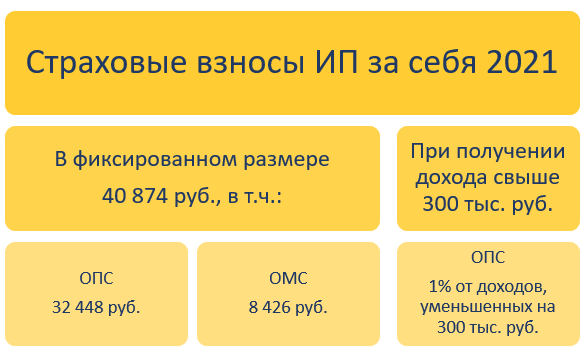

ИП вне зависимости от наличия наемных работников обязаны уплатить в бюджет страховые взносы в размере, предусмотренном ст. 430 НК РФ:

При заключении договора с ФСС ИП вправе добровольно перечислять средства на социальное страхование.

КБК 2021 по взносам ИП за себя вы найдете в материале.

В каких случаях ИП взносы за себя не платят

Если предприниматель вел деятельность неполный год, сумма взносов пересчитывается пропорционально числу полных месяцев ведения бизнеса, а за неполный месяц — пропорционально количеству дней деятельности (п. 3, 5 ст. 430 НК РФ).

В некоторых обстоятельствах ИП освобождаются от уплаты взносов при представлении подтверждающих документов (п. 7 ст. 430 НК РФ, Постановление Правительства РФ от 02.10.2014 № 1015):

- при прохождении военной службы;

- при нахождении в отпуске по уходу за ребенком до 1,5 лет;

- при уходе за ребенком-инвалидом, инвалидом 1 группы или лицом старше 80 лет и др.

Страховые взносы за себя не платят также ИП, ставшие плательщиками НПД, т. е. получившие статус самозанятых через мобильное приложение «Мой налог».

Как рассчитывается НПД в 2021 году — смотрите здесь.

Пример 1. Расчет взносов при регистрации в качестве ИП в 2021 году

Пименова А. А. получила статус ИП 26.02.2021, что подтверждается листом записи ЕГРИП. Рассчитаем взносы в фиксированном размере за 2021 год:

| Показатель | ОПС | ОМС |

| Сумма взносов ИП за полный 2021 год, руб. | 32 448 | 8 426 |

| Полных месяцев ведения деятельности |

10 (март-декабрь 2021) |

|

| Количество дней ведения бизнеса в месяце регистрации — феврале |

3 из 28 дней (26-28 февраля 2021) |

|

| Расчет платежей за полные месяцы, руб. | 32 448 / 12 * 10 = 27 040 | 8 426 / 12 * 10 = 7 021,67 |

| Расчет платежей за неполный февраль, руб. | 32 448 / 12 / 28 * 3 = 289,71 | 8 426 / 12 / 28 * 3 = 75,23 |

| Всего фиксированных взносов, руб. | 27 040 + 289,71 = 27 329,71 | 7 021,67 + 75,23 = 7 096,90 |

| 34 426,61 | ||

Такую сумму заплатит ИП Пименова А. А. до 31.12.2021, если ее доходы за 2021 год не превысят 300 тыс. руб. (п. 2 ст. 432 НК РФ).

Пример 2. Расчет взносов при превышении порога доходов 300 тыс. руб.

Предположим, что доходы ИП Пименовой А. А. за 2021 год составили 500 тыс. руб.

В дополнение к взносам в фиксированном размере предприниматель обязан заплатить 1% на ОПС с 200 тыс. руб.: (500 000 — 300 000) * 1% = 2 000 руб.

Эту сумму ИП перечислит позднее — до 01.07.2022 включительно.

В итоге за 2021 год ИП Пименова А. А. заплатит взносы:

- 27 329,71 руб. — на ОПС в фиксированном размере;

- 7 096,90 руб. — на ОМС в фиксированном размере;

- 2 000 руб. — на ОПС за счет превышения порога доходов;

- всего — 36 426,61 руб.

В расчете взносов ИП поможет калькулятор расчета взносов, предложенный ФНС.

Чем грозит неверный расчет страховых взносов ИП за себя

Ошибки, допущенные при расчете взносов ИП, приведут к недоплате или переплате:

| Недоплата | Переплата |

| Недоплата фиксированных взносов не составляет правонарушения, предусмотренного ст. 122 НК РФ (п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Поэтому ИФНС направит ИП требование об уплате недоимки и начисленных на ее сумму пени. Штраф для такого случая не предусмотрен |

Излишне уплаченные взносы ИП вправе:

В любом случае ИП подает заявление в ИФНС с просьбой зачесть или вернуть переплату |

| Ст. 122 НК РФ за недоплату 1% взносов вводит штраф 20% от неуплаченной суммы и 40%, если в нарушении контролеры увидят умысел. Эти меры примут в дополнение к начислению пени |

О штрафах за нарушение срока сдачи СЗВ-ТД в 2021 году вы узнаете из статьи.

Подводим итоги

- За 2021 год ИП уплачивают взносы в фиксированном размере на ОПС и ОМС, а также 1% на ОПС с суммы дохода, превышающего 300 тыс. руб.

- При постановке на учет в качестве ИП, а также при снятии с учета страховые взносы в фиксированном размере пересчитываются пропорционально фактическому периоду ведения деятельности за год.

- Недоплата страхвзносов за себя приведет к начислению пени, а в отношении 1%-ных взносов — еще и к наложению штрафа.

- Переплату ИП вправе вернуть или зачесть в счет предстоящих платежей по тому же виду взносов.