Расчетная ведомость — один из ключевых первичных и кадровых документов. Несмотря на простоту, она имеет ряд важных нюансов в части заполнения.

Зачем нужна форма Т-51, если есть другие зарплатные ведомости?

Если работодатель выдает зарплату наличными денежными средствами, то каждая выплата должна быть зафиксирована в расчетно-платежно ведомости по форме Т-49 (п. 6 Указаний Банка России от 11.03.2014 № 3210-У). Либо — в платежной ведомости по форме Т-53. Дело в том, что выдача зарплаты — кассовая операция, и потому регулируется Указаниями (как следствие, должна соответствовать им).

А если зарплата выдается не наличными — то есть, на карту или просто на счет работника в банке, то соответствующие «кассовые» документы уже не нужны. Общераспространено при этом использование расчетной ведомости — по форме Т-51. Но в чем заключается цель ее применения — при том, что законодатель прямо не предписывает задействовать подобную ведомость при безналичных расчетах? Здесь играет роль сразу несколько факторов.

Возможности применения расчетной ведомости Т-51

Во-первых, заработная плата, как правило, относится к расходам, подлежащим налоговому учету. Так, во многих случаях организация-работодатель работает на ОСН либо УСН 15%, при которых налоговая база уменьшается на задокументированные в установленном порядке расходы.

Основной инструмент такого «документирования» расходов — первичный оправдательный документ. В рассматриваемом случае — когда зарплата переводится на карту, им и выступает форма Т-51.

По своим основным признакам форма соответствует признакам первичного документа, что определены Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. В свою очередь, если реестр не соответствует признакам первичного документа, то ФНС не примет его в качестве оправдательного и не разрешит уменьшить налоговую базу. Вообще налоговики во многих случаях очень приветствуют применение как раз унифицированных форм — которые привычны им и, как следствие, сокращают время проверок.

Во-вторых, следует иметь в виду, что суды иногда признают сам факт начисления зарплаты, только если она отражена в расчетном или расчетно-платежном документе установленной формы (Определение Ленинградского областного суда от 08.02.2012 № 33-575/2012). Тот факт, что организация своевременно уплачивала с зарплаты, перечисленной работникам, налоги и взносы, может не сыграть роли.

Таким образом, применение унифицированного бланка расчетной ведомости — еще и превентивная мера на случай, если работник пожелает оспорить факт начисления ему зарплаты (в том или ином объеме).

Можно выделить и иные сценарии, при которых применение рассматриваемой формы, если не обязательно, то крайне желательно. Так, например, участники масштабной программы «Предпринимательство Подмосковья» (утверждена Постановлением Правительства МО от 25.10.2016 № 788/39) в статусе юрлиц могут получать назначаемую в установленном порядке субсидию на развитие бизнеса. В этих целях (а также для последующего подтверждения права на субсидию) в контролирующий орган предоставляется перечень документов, среди которых — ведомость по форме Т-51.

Также можно отметить, что на практике форма Т-51 часто используется (не считая ее применения как оправдательного документа в налоговом учете и в качестве инструмента документирования начисления зарплаты) как реестр, на основании которого организация-работодатель направляет в банк платежку на выплату зарплаты. Таким образом, применение формы может быть обусловлено требованиями соответствующей кредитно-финансовой организации — отраженными в договоре на банковское обслуживание с работодателем.

При желании вместо формы Т-51 можно задействовать любую другую форму, приспособленную для отражения расчетов по зарплате. Но как правило, в этом смысла особого нет: документ соответствует признакам первичного (и потому без нареканий — при отсутствии прочих на то причин, признается ФНС), а суды в рамках трудовых споров его воспринимают корректно. По аналогии с программой по развитию предпринимательства в МО, ведомость может пригодиться в рамках различных механизмов взаимодействия хозяйствующего субъекта с органами власти.

Преимущество использования формы Т-51 еще и в том, что при ее наличии, как правило, необязательно вести лицевые счета по форме Т-54. В то время, как при задействовании, к примеру, документа Т-49 (также применимого при безналичных расчетах при желании) — лицевые счета задействуются как источник данных для заполнения формы Т-49.

Расчетная ведомость — реестр, в котором отражаются важнейшие сведения, и заполнять его нужно внимательно. Рассмотрим подробнее, каким образом и в какой последовательности.

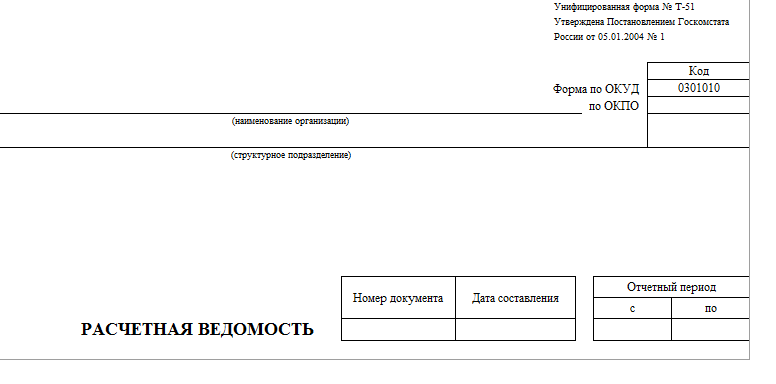

Расчетная ведомость Т-51, как и многие другие кадрово-зарплатные формы, введена в действие Постановлением Госкомстата России от 05.01.2004 № 1.

Особенности заполнения ведомости Т-51

Форма в общем случае заполняется в рамках следующего алгоритма:

- Оформляется титульный лист.

Здесь все довольно просто. Ставится номер документа (как правило, соответствующий порядковому номеру месяца, за который начислена зарплата), расчетный период (интервал с начала и до конца месяца начисления зарплаты).

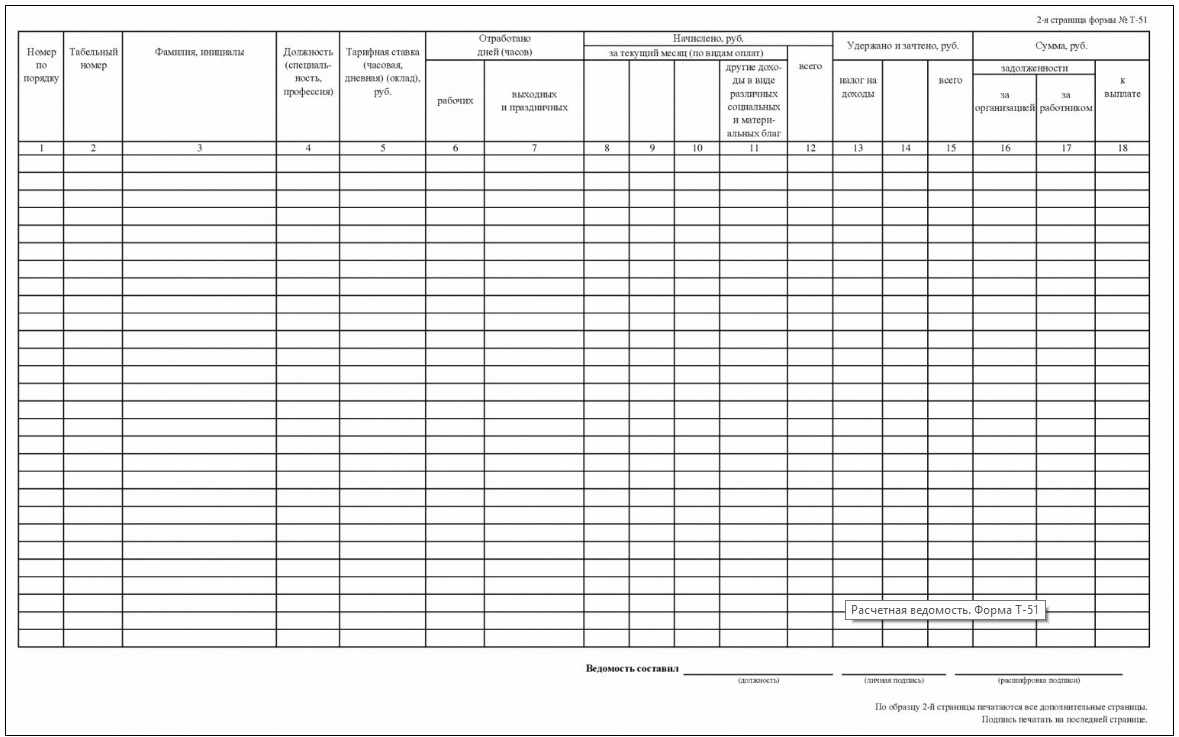

- Заполняется табличная часть документа.

В графе «Начислено» фиксируются все виды (составляющие) заработной платы, предусмотренные договорами с работниками и нормативами, что имеют юрисдикцию на предприятии — начисленные за отчетный месяц (указанный на титульном листе).

При этом, каждый вид (каждую составляющую) зарплаты нужно конкретизировать (отразив наименование выплаты в графах 8-11). Примеры общераспространенных видов (составляющих) зарплаты:

- оклад;

- премия;

- отпускные;

- больничные.

Все их нужно вписывать в форму — поскольку по умолчанию в ней не конкретизированы указанные (и любые иные) виды выплат.

В графе «Удержано и зачтено» по умолчанию приведен единственный вид удержаний — «Налог на доходы». При необходимости дописываются иные (например — «Авансы», если они уже были выплачены).

В графе с авансами показывается фактически выплаченная зарплата за первую половину месяца. Разница между начисленной за весь месяц зарплатой и авансом с удержанным НДФЛ (в общем случае удерживается вместе с авансом) показывается в графе 16. Кроме того, в данной графе также фиксируется (добавляется к разнице между зарплатой и авансом) разница (при ее наличии) между:

- зарплатой, начисленной за предыдущий месяц;

- фактическими выплатами по этой зарплате — совершенными в том числе в отчетном месяца.

Типичная разновидность таких фактических выплат — зарплата за вторую половину прошлого месяца.

В сумму, отражаемую в графе, 16, включаются и иные «долги» предприятия перед работником, образовавшиеся по состоянию на начало отчетного месяца. Если они погашены в предыдущий месяц — не включаются.

Таким образом, сумма, соответствующая разнице, между начисленной зарплатой и авансом (с удержанным НДФЛ) — фиксируемая в графе 16, может быть увеличена на непогашенный долг по зарплате (второй ее части) за предыдущий месяц (и иные долги на начало отчетного месяца).

Важно правильно разграничить авансы и «прочие долги»: авансы формируются строго в отчетном месяце (и показываются в форме за соответствущий месяц), а прочие долги — «собираются» (при их наличии, неосуществлении погашения) по итогам предыдущего месяца.

При этом не имеет значения, если они погашены в отчетном месяце — все равно их нужно показать в форме за этот месяц. Но факт их погашения повлияет на расчет долгов, показываемых в форме Т-51 за следующий месяц — там уже эти суммы фигурировать не будут.