Все работодатели, кто выдает зарплату наличными, применяют форму Т-49. Ознакомимся — в каких целях и что нужно учитывать при ее заполнении.

Зачем нужна форма Т-49?

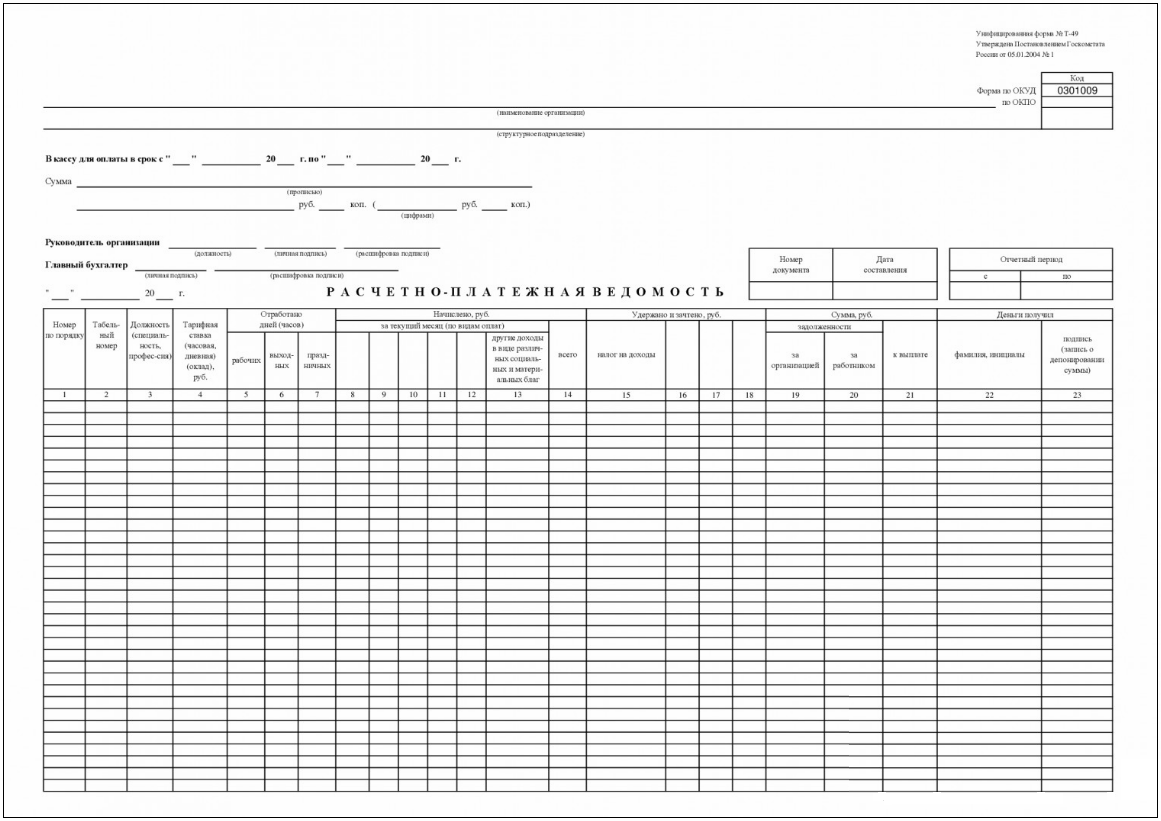

Работодатель, который выплачивает зарплату наличными, обязан применять в рамках данной процедуры расчетно-платежную ведомость по форме 0301009 (п. 6 Указаний Банка России от 11.03.2014 № 3210-У). Данный номер документа по ОКУД соответствует унифицированной форме Т-49.

Ведомость Т-49 введена в действие Постановлением Госкомстата России от 05.01.2004 № 1. Обязанность по ее применению возложена как на юрлиц, так и на ИП, которые выдают зарплату наемным работникам.

Если ведомость не использована в соответствии с Указаниями, то хозяйствующий субъект может быть оштрафован по ст. 15.1 КоАП РФ:

- на 4 000-5 000 рублей (если работодатель ИП);

- на 40 000-50 000 рублей (если работодатель юрлицо).

Также на 4 000-5 000 рублей штрафуется должностное лицо работодателя-юрлица (директор).

Если зарплата выплачивается на банковские карты, то вместо расчетно-платежной ведомости применяется расчетная — по форме № Т-51.

Эта обязанность не установлена какими-либо нормативными актами — но без применения соответствующей альтернативной формы при безналичных расчетах могут возникнуть проблемы с налогами и кадровым учетом.

Что отражают в расчетно-платежной ведомости Т-49

В форме Т-49 находят отражение:

- исчисленная зарплата в полной сумме;

- различные удержания с зарплаты (НДФЛ, авансы и прочие);

- фактическая зарплата (с учетом удержаний) — к выдаче.

В состав выплат, которые фиксируются в форме Т-49, входят не только, собственно, регулярная зарплата (оклад), но и:

- премии;

- поощрения;

- прочие выплаты, предусмотренные трудовыми договорами (коллективными соглашениями).

Расчет зарплаты, таким образом, осуществляется с учетом окладов, тарифов, сдельных ставок и иных параметров, определенных на уровне договоров и локальных нормативов предприятия. На основании ведомости работодатель в статусе юрлица вносит в реестры бухучета необходимые проводки.

Заполняется ведомость на основании лицевых счетов (в общем случае составляемых по другой унифицированной форме — Т-54), заверяется подписями директора и главного бухгалтера.

При этом при заполнении ведомости могут применяться и иные документы — например, регистры налогового учета (общераспространено их составление на основе бланка формы 1-НДФЛ, что утверждена приказом МНС России от 31.10.2003 № БГ-3-04/583). На основании данных по соответствующим регистрам могут фиксироваться сведения в разделе «Удержано и зачтено».

Как и многие другие унифицированные формы, ведомость Т-49 имеет довольно простую структуру, и с его заполнением не должно возникнуть проблем. Однако есть ряд нюансов, характеризующих практическое применение карточки, — рассмотрим их далее.

Применение ведомости Т-49: нюансы

Работодателю — обязанному применять форму Т-49, следует иметь в виду, что:

- Важно правильно заполнить графу «Для оплаты в срок».

Здесь указывается не расчетный период (месяц), а период, в течение которого производится выплата заработной платы. Он не может превышать 5 дней (п. 6.5 Указаний). Расчетный период фиксируется ниже — в небольшой табличке (при этом в указанном выше унифицированном бланке для безналичной оплаты Т-51 указывается только отчетный период — без указания периода оплаты, как в форме Т-49).

- По истечении установленного для выдачи зарплаты срока (как мы уже отметили выше, не более 5 дней) ответственное лицо (кассир организации) в форме Т-49 напротив ФИО работников, которые не явились за выплатой зарплаты, пишет «Депонировано» (в случае применения ведомости в бумажном виде — от руки). Альтернатива — проставление штампа со словом «Депонировано».

С учетом депонированных сумм заполняются данные в конце ведомости (где фиксируется общая сумма выплат и депонированные суммы). Депонированная зарплата после закрытия ведомости должна быть зачислена на расчетный счет хозяйствующего субъекта. По всей сдаваемой в банк сумме оформляется отдельный РКО.

- Если форма ведется в электронном виде, в ней должны присутствовать все реквизиты, что отражены в унифицированной форме.

Это связано с необходимостью применения документа с конкретным номером по ОКУД — который приведен в Указаниях. При этом важно не перепутать рассматриваемую форму с расчетно-платежной ведомостью, утвержденной приказом Минфина России от 30.03.2015 № 52н. У нее другой номер по ОКУД — 0504401. Применяется она государственными организациями.

Также вкратце приведем ряд ключевых предписаний по пользованию формой Т-49 из Указаний:

- При получении ведомости кассир обязан проверить:

- наличие подписи главного бухгалтера (если ее нет, то должна быть проставлена подпись бухгалтера или директора), а также ее соответствие установленному образцу;

- соответствие сумм наличности, проставленных цифрами, тем, что проставлены прописью.

- Кассир выдает денежные средства:

- без доверенности лично — только тем получателям, которые присутствуют в перечне работников, приведенном в ведомости;

- по доверенности — если в ней указаны ФИО доверителя, который присутствует в перечне.

Во втором случае перед подписью доверенного лица кассир пишет «По доверенности», а сама доверенность прилагается к ведомости.

- Кассир выдает денежные средства, обязательно удостоверяясь в том, что получатель проставил в ведомости свою подпись.

- После выдачи денежных средств кассир оформляет РКО на фактически выплаченные суммы.