Каким работодателям нужно сдать расчет

Расчет по страховым взносам за 2 квартал 2017 года требуется направить в ИФНС всем страхователям-работодателям, в том числе:

- компаниям и их обособленным подразделениям;

- индивидуальным предпринимателям, имеющим наемных работников.

При этом важно, что расчет требуется заполнять и сдавать только в случае, если организации или ИП связаны с физическими лицами:

- трудовыми договорами;

- гражданско-правовыми договорами (например, договорами подряда или оказания услуг).

Если деятельность не ведется

Расчет по страховым взносам по итогам первого полугодия 2017 году нужно сдать в ИФНС вне зависимости от того, велась ли деятельность в отчетном периоде (первом полугодии 2017 года) или нет. Если организация или ИП не ведет никакой деятельности и не производит выплат в пользу работников (подрядчиков) то это не отменяет обязанности по сдаче расчета по страховым взносам за 2 квартал 2017 года. В такой ситуации нужно сдать в ИФНС нулевой расчет (Письмо ФНС России от 12.04.2017 № БС-4-11/6940).

В организации только один директор

Если руководитель организации одновременно является и ее единственным учредителем (участником, акционером), трудовой договор с ним не заключается (письмо Минздравсоцразвития России от 18 августа 2009 № 22-2-3199). В этой ситуации директор своим личным решением возлагает на себя функции единоличного исполнительного органа. Управленческую деятельность в этом случае директор будет вести без заключения трудового договора. Вступление в должность оформляется приказом (письмо Роструда от 6 марта 2013 № 177-6-1).

Поскольку трудовой договор с генеральным директором – единственным учредителем (участником, акционером) не заключается, начислять и выплачивать ему зарплату организация не обязана (абзац 1 статьи 135, абзац 2 статьи 145 Трудового кодекса РФ).

Если в организации числится только генеральный директор-единственный учредитель, то на него целесообразно подать нулевой расчет по страховым взносам. Это подтверждается письмом ФНС России от 12 апреля 2017 № БС-4-11/6940.

Отчетность сдавайте в ИФНС

Расчеты по страховым взносам за 2 квартал 2017 года сдавайте в налоговые инспекции (а не в подразделения ПФР):

- компании передают расчеты по месту своего нахождения и по месту нахождения обособленных подразделений, которые начисляют выплаты физлицам. (п. п. 7, 11, 14 ст. 431 НК РФ);

- индивидуальные предприниматели сдают расчеты в ИФНС по месту своего жительства (п. 7 ст. 431 НК РФ).

Когда сдавать отчетность за 2 квартал: крайний срок

Расчеты по страховым взносам, в общем случае, нужно сдавать в ИФНС не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. Если же последняя дата сдачи расчета выпадает на выходной, то расчет можно сдать в ближайший за ним рабочий день (п.7 ст. 431, п. 7 ст. 6.1 НК РФ).

Отчетный период в нашем случае – первое полугодие 2017 года (с 1 января по 30 июня). Поэтому расчет за полугодие нужно сдать не позднее 31 июля (30 июля – воскресенье).

Состав расчета: что в себя включает

Расчет по страховым взносам нужно заполнять по форме, утвержденной Приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Этот бланк применяется с 2017 года. Он включает в себя следующие разделы:

- титульный лист;

- лист для физических лиц, не имеющих статуса индивидуального предпринимателя;

- Раздел №1 (включает 10 приложений);

- Раздел №2 (с одним приложением);

- Раздел №3 – содержит персональную информацию о застрахованных лицах, за которые производит отчисления работодатель.

Обязательные разделы

Организации и индивидуальные предприниматели, производящие выплаты физическим лицам, в обязательном порядке должны включить в состав расчета по страховым взносам за 2 квартал 2017 года (п. п. 2.2, 2.4 Порядка заполнения расчета по страховым взносам):

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 Приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- Раздел 3.

Кроме того, при наличии определенных оснований, плательщики страховых взносов также должны включать в состав и другие разделы и приложения. Поясним в таблице состав расчета:

| Лист (или раздел) расчета | Кто составляет |

| Титульный лист | Заполняют все страхователи |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Формируют физические лица, не являющиеся ИП, если они не отметили в расчете свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Заполняют все организации и ИП, которые выплачивали в первом полугодии 2017 года доходы физлицам |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Организации и ИП, перечисляющие страховые взносы по дополнительным тарифам |

| Приложения 5 - 8 к разделу 1 | Организации и ИП, применяющие пониженные тарифы (например, ведущие льготную деятельность на УСН) |

| Приложение 9 к разделу 1 | Организации и ИП, которые в первом полугодии 2017 года выплачивали доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в РФ |

| Приложение 10 к разделу 1 | Организации и ИП, выплатившие первом полугодии 2017 года доходы студентам, работавшим в студенческих отрядах |

| Приложения 3 и 4 к разделу 1 | Организации и ИП, которые в первом полугодии 2017 года выплачивали больничные пособия, детские пособия и т. д. (то есть, связаны с возмещением из ФСС или выплатами из федерального бюджета) |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

Способы сдачи расчета в 2017 году

Отчитаться за 2 квартал перед ИФНС можно двумя способами:

| «На бумаге» | В электронном формате |

| Отчитываться на бумаге можно организациям и ИП, численность работников которых не превышает 25 человек (включительно). | Электронный вариант сдачи отчета обязателен для компаний и ИП с численностью персонала от 25 человек. |

Примеры заполнения расчета

Большинство страхователей будет заполнять расчет по страховым взносам за 2 квартал 2017 года в электронном виде с применением специальных бухгалтерских программ-сервисов (например, 1С). В таком случае расчет формируется автоматически на основании данных, которые бухгалтер заносит в программу. Однако некоторые принципы формирования расчета, по нашему мнению, целесообразно понимать, чтобы не допустить ошибок. Прокомментируем особенности заполнения наиболее распространенных разделов, а также приведем примеры и образцы. Начнем с нулевого расчета, который может потребоваться сдать на директора-единственного учредителя.

Нулевой расчет: образец

В Письме ФНС России от 12.04.2017 № БС-4-11/6940 сообщается, что в состав «пустого» расчета должны входить обязательные разделы:

- титульный лист;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование» и подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование» приложения 1 к разделу 1;

- приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1;

- раздел 3 «Персонифицированные сведения о застрахованных лицах».

Скачайте образец нулевого расчета по страховым взносам за 2 квартал 2017 года.

Расчет с обычными показателями: образец

Далее приведем пример заполнения расчета за первое полугодие 2017 года, в который входят суммовые и числовые показатели. Поясним заполнение его разделов.

Титульный лист

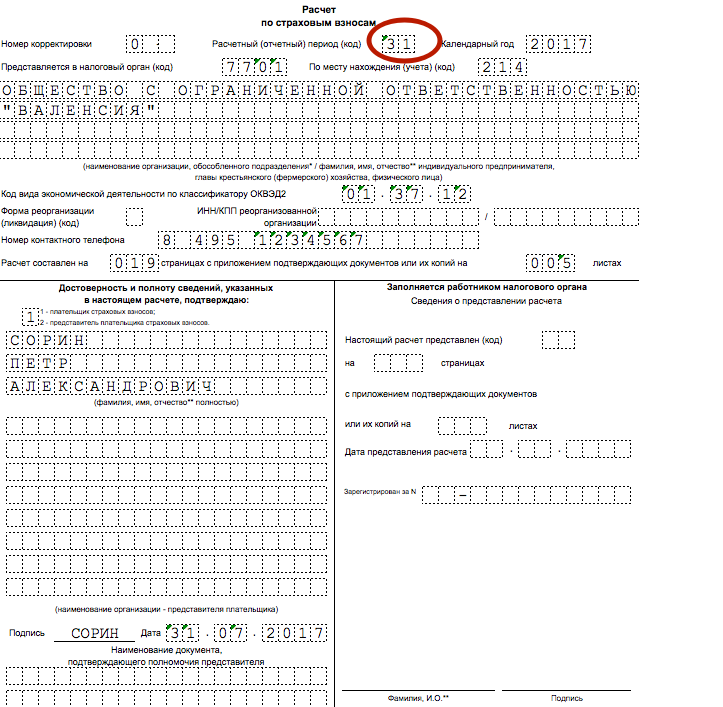

На титульном листе расчета по страховым взносам за 2 квартал 2017 года нужно, в частности, указать следующие показатели:

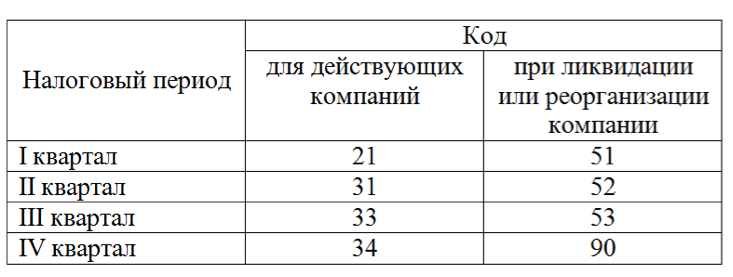

Отчетный период

В поле «Расчетный (отчетный) период (код)» укажите код расчетного (отчетного) периода из Приложения № 3 к Порядку заполнения расчета по страховым взносам:

Следовательно, в расчете по страховым взносам за 2 квартал 2017 года кодом отчетного периода будет «31».

Код налоговой инспекции

В поле «Представляется в налоговый орган (код)» – укажите код налогового органа, в который подается расчет по страховым взносам. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса. https://service.nalog.ru/addrno.do

Код места представления

В качестве этого кода покажите цифровое значение, указывающее на принадлежность ИФНС, в которую сдается РСВ за 2 квартал 2017 года. Используемые коды представлены в таблице:

| Код | Куда сдается расчет |

|---|---|

| 112 | По месту жительства физлица, которое не является предпринимателем |

| 120 | По месту жительства индивидуального предпринимателя |

| 121 | По месту жительства адвоката, учредившего адвокатский кабинет |

| 122 | По месту жительства нотариуса, занимающегося частной практикой |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 214 | По месту нахождения российской организации |

| 217 | По месту учета правопреемника российской организации |

| 222 | По месту учета российской организации по месту нахождения обособленного подразделения |

| 335 | По месту нахождения обособленного подразделения иностранной организации в России |

| 350 | По месту учета международной организации в России |

Название

Название организации или ФИО индивидуального предпринимателя на титульном листе указывайте в соответствии с документами, без сокращений. Между словами – одна свободная ячейка.

Коды ОКВЭД

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности.

Приведем пример возможного заполнения титульного листа в составе расчета по страховым взносам (РСВ) за 2 квартал 2017 года:

Лист «Сведения о физлице»

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» заполняют граждане, которые сдают расчет за нанятых работников, если он не указал в расчете свой ИНН. В этом листе наниматель указывает свои персональные данные.

Раздел 1 « Сводные данные по страховым взносам»

В разделе 1 расчета за 1 квартал 2017 года отразите общие показатели по суммам страховых взносов к уплате. Рассматриваемая часть документа состоит из строк от 010 до 123, в которых указывается ОКТМО, суммы пенсионных и медицинских взносов, взносов на страхование по временной нетрудоспособности и некоторые другие отчисления. Также в этом разделе потребуется указать КБК по видам страховых взносов и суммы страховых взносов по каждому КБК, которые начислены к уплате в отчетном периоде.

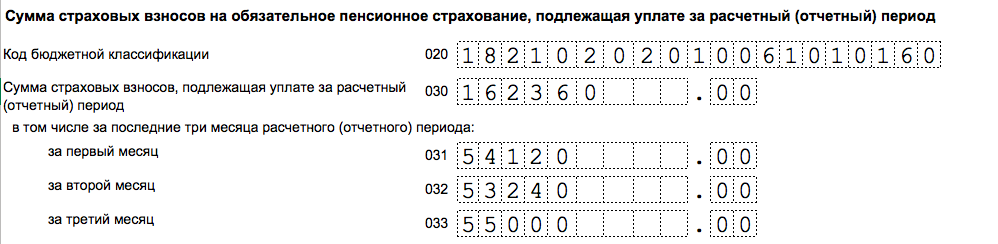

Пенсионные взносы

По строке 020 укажите КБК по взносам на обязательное пенсионное страхование. По строкам 030–033 – покажите суммы страховых взносов на обязательное пенсионное страхование, которую надо заплатить на указанный выше КБК:

- по строке 030 – за отчетный период нарастающим итогом (с января по июнь включительно);

- по строкам 031- 033 – за последние три месяца расчетного (отчетного) периода (апрель, май и июнь).

Медицинские взносы

По строке 040 укажите КБК по взносам на обязательное медицинское страхование. По строкам 050–053 – распределите суммы страховых взносов на обязательное медицинское страхование, которую надо заплатить:

- по строке 050 – за отчетный период (полугодие) нарастающим итогом (то есть, с января по июнь);

- по строкам 051–053 за последние три месяца отчетного периода (апрель, май и июнь).

Пенсионные взносы по дополнительным тарифам

По строке 060 укажите КБК по пенсионным взносам по дополнительным тарифам. По строкам 070–073 – суммы пенсионных взносов по дополнительным тарифам:

- по строке 070 – за отчетный период (полугодие) нарастающим итогом (с 1 января по 30 июня);

- по строкам 071 – 073 за последние три месяца первого полугодия (апрель, май и июнь).

Взносы на дополнительное социальное обеспечение

По строке 080 укажите КБК по взносам на дополнительное социальное обеспечение. По строкам 090–093 – сумму взносов на дополнительное социальное обеспечение:

- по строке 090 – за отчетный период (полугодие) нарастающим итогом (с января по июнь включительно);

- по строкам 091–093 за последние три месяца отчетного периода (апрель, май и июнь).

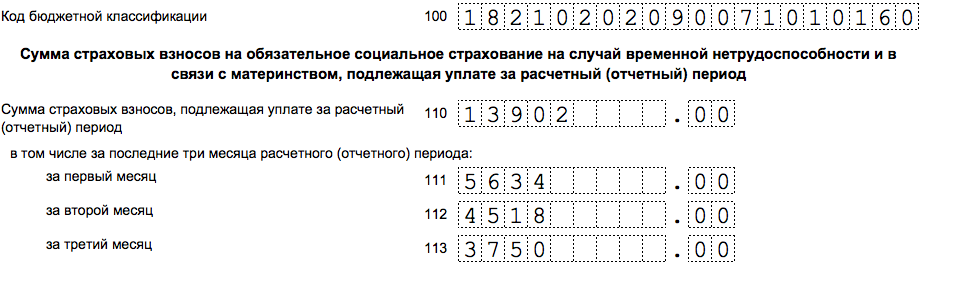

Взносы на социальное страхование

По строке 100 укажите КБК по взносам на обязательное социальное страхование. По строкам 110 – 113 – сумму взносов на обязательное социальное страхование:

- по строке 110 – за полугодие нарастающим итогом (с января по июнь включительно);

- по строкам 111–113 за последние три месяца расчетного (отчетного) периода (то есть, за апрель, май и июнь).

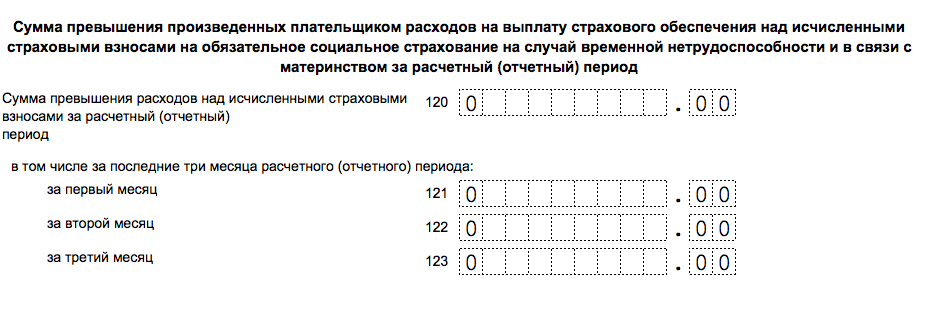

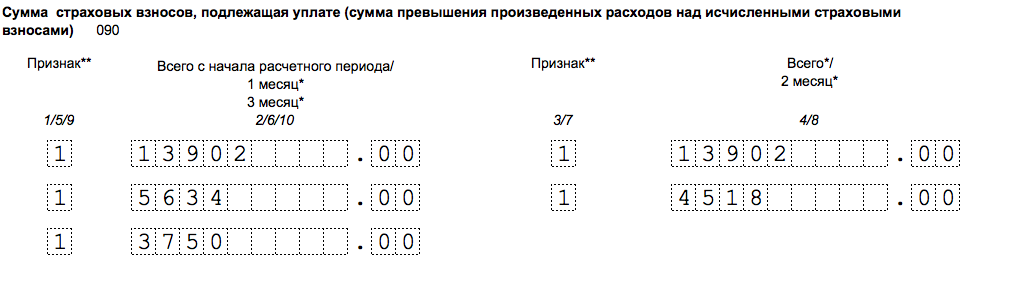

По строкам 120–123 укажите сумму превышения произведенных расходов на социальное страхование:

- по строке 120 – за полугодие;

- по строкам 121–123 – апрель, май и июнь 2017 года.

Если же превышения расходов не было, то проставьте в этом блоке нули.

- строки 110 и строки 120;

- строки 111 и строки 121;

- строки 112 и строки 122;

- строки 113 и строки 123.

При таком сочетании расчет за 2 квартал 2017 года не пройдет проверку в ИФНС. Контрольные соотношения показателей расчета приведены в письме ФНС России от 13.03. 2017 № БС-4-11/4371.

Приложение № 1 к разделу 1: что в себя включает

Приложение 1 к разделу 1 расчета включает в себя 4 блока:

- подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование»;

- подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование»;

- подраздел 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса РФ»;

- подраздел 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности».

В строке 001 «Код тарифа плательщика» Приложения 1 к разделу 1 укажите применяемый код тарифа.

В расчет за 2 квартал нужно включить столько приложений 1 к разделу1 (либо отдельных подразделов данного приложения), сколько тарифов применялось в течение первого полугодия 2017 года (с января по июнь включительно). Поясним особенности заполнения обязательных подразделов.

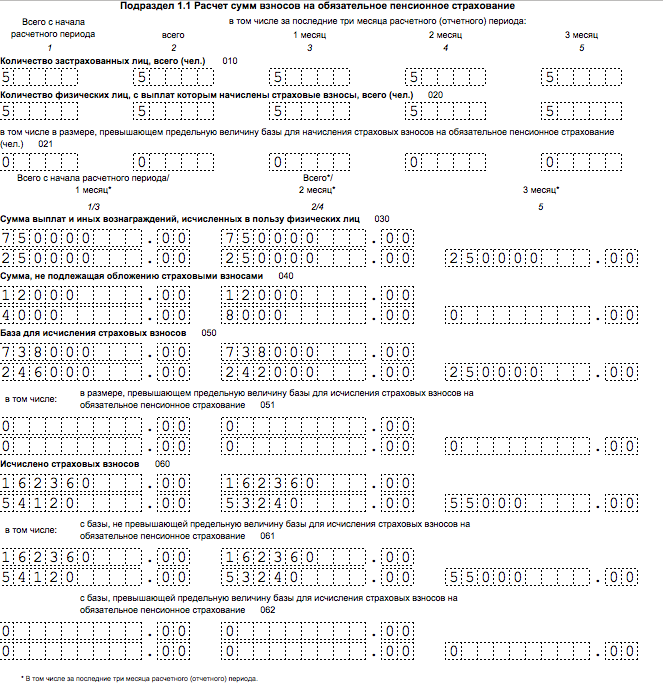

Подраздел 1.1: пенсионные взносы

Подраздел 1.1 – это обязательный блок. Он содержит расчет облагаемой базы по пенсионным взносам и сумм страховых взносов на пенсионное страхование. Поясним показатели строк этого раздела:

- строка 010 – общее количество застрахованных лиц;

- строка 020 – количество физлиц, с выплат которым вы исчислили страховые взносы в первом полугодии 2017 года;

- строка 021 – количество физлиц из строки 020, выплаты которым превысили предельную величину базы для расчета пенсионных взносов;

- строка 030 – суммы начисленных выплат и вознаграждений в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами сюда не попадают;

- в строка 040 отразите:

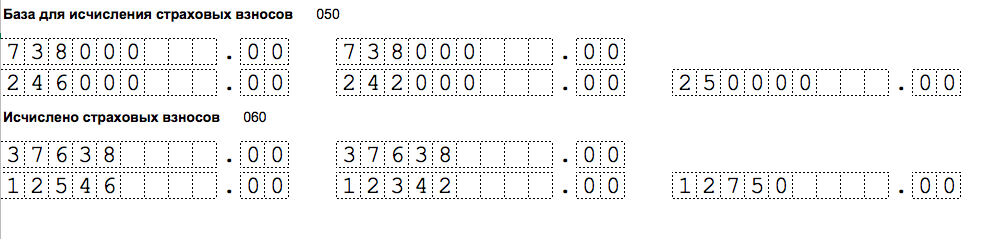

- строка 050 – база для расчета пенсионных взносов;

- строка 051 – база для расчета страховых взносов в размерах, которые превышают для каждого застрахованного лица предельную величину базы в 2017 году, а именно 876 000 рублей (п. 3–6 ст. 421 НК РФ).

- строка 060 – суммы исчисленных пенсионных взносов, в том числе:

– суммы выплат, не облагаемых пенсионными взносам (ст. 422 НК РФ);

– суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то отражается размер вычета пределах, определенных пунктом 9 статьи 421 НК РФ;

– по строке 061 – с базы, которая не превышает предельную величину (876 000 руб.);

– по строке 062 – с базы, которая превышает предельную величину (876 000 руб.).

Данные в подразделе 1.1 фиксируйте так: укажите данные всего с начала 2017 года, а также за последние три месяца отчетного периода (апрель, май и июнь).

Подраздел 1.2: медицинские взносы

Подраздел 1.2 – обязательный раздел. Он содержит расчет облагаемой базы по взносам на медицинское страхование и сумм страховых взносов на медицинское страхование. Вот принцип формирования строк:

- строка 010 – общее количество застрахованных лис в первом полугодии 2017 года.

- строка 020 -количество физических, с выплат которым вы исчислили страховые взносы;

- строка 030 – суммы выплат в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами по строке 030 не показываются;

- по строке 040 – суммы выплат:

– не облагаемые страховыми взносами на обязательное медицинское страхование (ст. 422 НК РФ);

– суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то фиксируется сумма вычета в размерах из пункта 9 статьи 421 НК РФ.

В строке 050 показывается база для расчета взносов на медицинское страхование (п. 1 ст. 421 НК РФ). В строке 060 – суммы исчисленных страховых взносов.

Подраздел 1.3 – заполняйте, если платите страховые взносы на обязательное пенсионное страхование по дополнительному тариф. А подраздел 1.4 – если в первом полугодии 2017 года перечисляли страховые взносы на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности.

Приложение № 2 к разделу 1

В Приложении 2 к разделу 1 производится расчет суммы взносов по временной нетрудоспособности и в связи с материнством. Данные показываются в следующем разрезе: всего с начала 2017 года по 30 июня, а также за апрель, май и июнь 2017 года.

В поле 001 приложения № 2 нужно указывается признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

- «1» – прямые выплаты страхового обеспечения (если в регионе пилотный проект ФСС;

- «2» – зачетная система выплат страхового обеспечения (когда пособия платит работодатель, а потом получает необходимое возмещение (или зачет) из ФСС).

Далее поясним заполнение строк с расшифровкой:

- строка 010 – общее количество застрахованных лиц в первом полугодии 2017 года;

- строка 020 – суммы выплат в пользу застрахованных лиц. Выплаты, которые не облагаются страховым взносам в этой строке не показываются;

- строка 030 обобщает в себе:

- строка 040 – сумма выплат и иных вознаграждений в пользу физлиц, которые облагаются взносами на социальное страхование и превышают лимит на очередной год (то есть, выплаты сверх 755 000 рублей в отношении каждого застрахованного лица).

– суммы выплат, не облагаемых страховыми взносами на обязательное социальное страхование (ст. 422 НК РФ);

– суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то фиксируется сумма вычета в размерах из пункта 9 статьи 421 НК РФ;

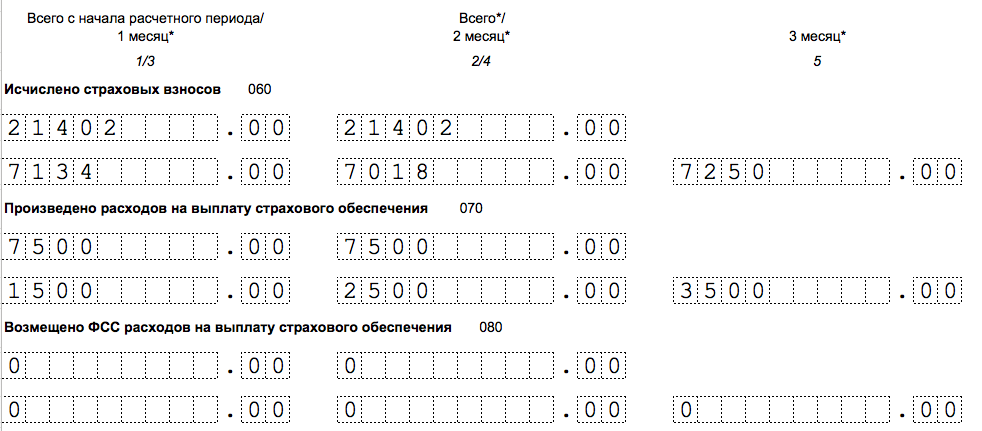

По строке 050 – покажите базу для расчета страховых взносов на обязательное социальное страхование.

В строку 051 включается база для расчета страховых взносов с выплат в пользу сотрудников, которые вправе заниматься фармацевтической деятельностью или допущены к ней (при наличии соответствующей лицензии). Если таких работников нет – указывайте нули.

Строку 053 заполняют индивидуальные предприниматели, применяющие патентую систему налогообложения и производящие выплаты в пользу работников (за исключением ИП, которые ведут виды деятельности, указанные в подп. 19, 45–48 п. 2 ст. 346.43 НК РФ) – (подп. 9 п. 1 ст. 427 НК РФ). Если данных нет, то проставьте нули.

Строку 054 заполняют организации и ИП, выплачивающие доходы временно пребывающим в России иностранцам. По этой строке требуется показать базу для расчета страховых взносов в части выплат в пользу таких сотрудников (кроме граждан из ЕАЭС). Если ничего подобного нет – нули.

По строке 060 – впишите страховые взносы на обязательное социальное страхование. По строке 070 – расходы на выплату страхового обеспечения по обязательному социальному страхованию, которое выплачивают за счет ФСС. Однако пособие за первые три дня болезни сюда не включайте (письмо ФНС России от 28.12.2016 № ПА-4-11/25227). Что же касается строки 080, то в ней покажите суммы, которые органы ФСС возместили на оплату больничных, пособий по беременности и родам и других социальных выплат.

Что же касается строки 090, то для определения значения этой строки логично использовать формулу:

Если получилась сумма взносов к уплате, в строке 090 ставьте код «1». Если сумма произведенных расходов оказалась больше начисленных взносов, то включите в строку 90 код «2».

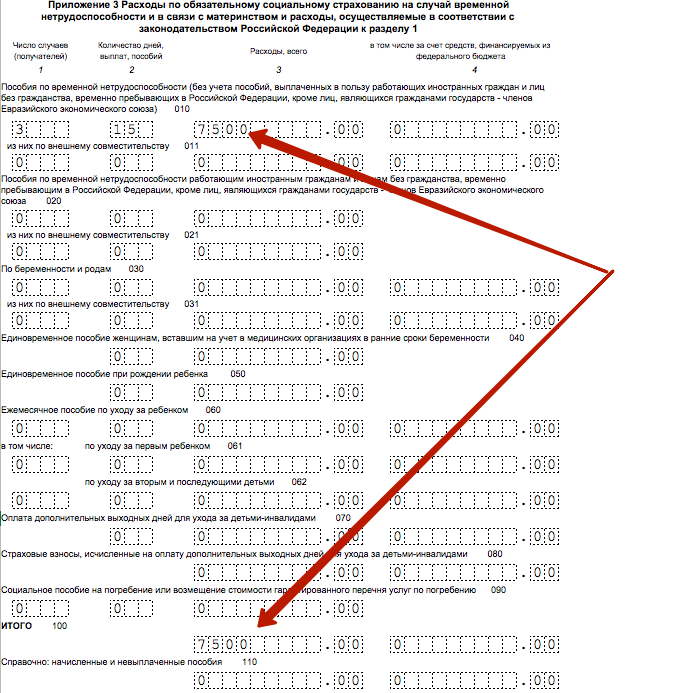

Приложение 3 к разделу 1: расходы на обязательное социальное страхование

В приложении 3 к разделу 1 нужно зафиксировать информацию о расходах на цели обязательного социального страхования (если такой информации нет, то приложение не заполняется, поскольку оно не является обязательным). Что касается непосредственно заполнения, то строки нужно сформировать так:

- по строкам 010–090 – указывается количество случаев выплат, количество оплаченных дней, а также суммы произведенных расходов)

- по строке 100 – вносится общая сумму расходов на социальное страхование по всем видам выплат.

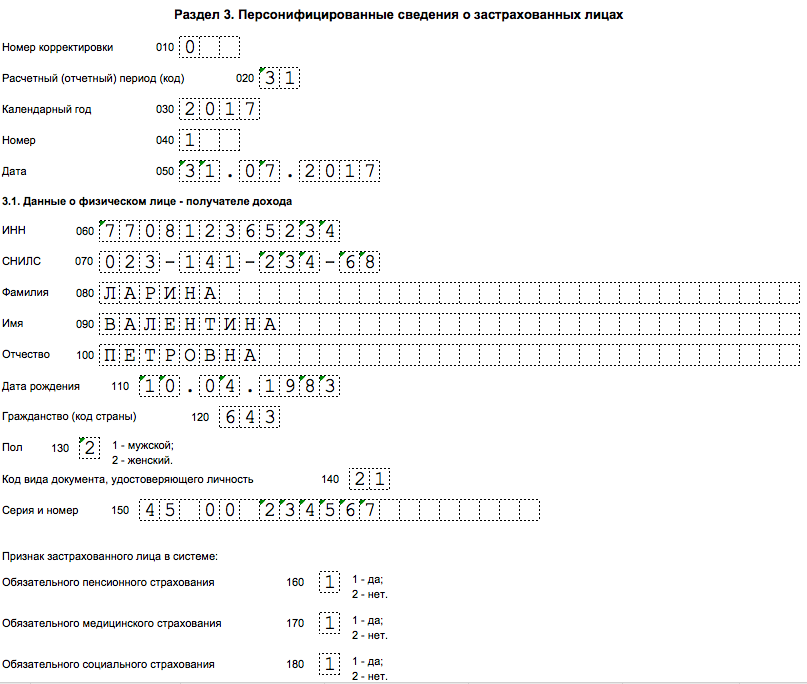

Раздел 3 «Персонифицированные данные»

Раздел 3 в составе расчета по страховым взносам за 2 квартал 2017 года нужно заполнять на всех застрахованных лиц за апрель, май и июнь 2017 года в том числе в пользу которых в первом полугодии 2017 года начислены выплаты в рамках трудовых отношений и гражданско-правовых договоров.

В подразделе 3.1 раздела 3 показываются персональные данные застрахованного лица – получателя дохода: Ф.И.О., ИНН, СНИЛС и др.

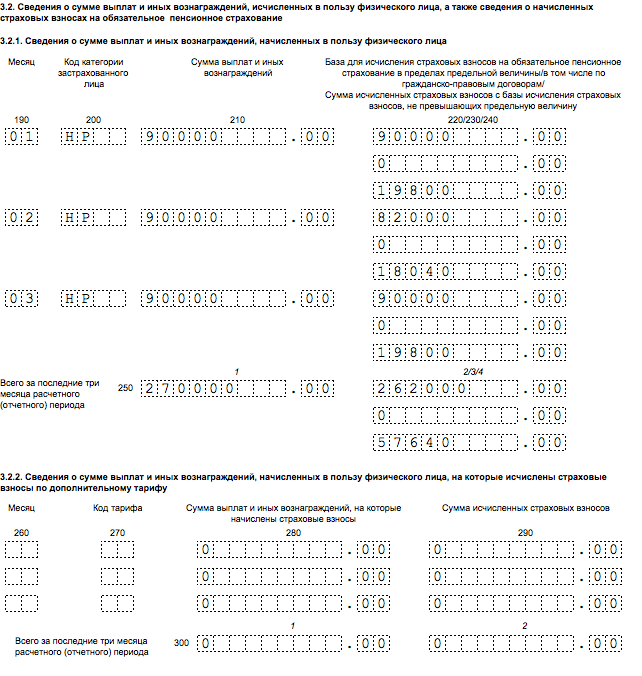

В подразделе 3.2 раздела 3 указываются сведения о суммах выплат, исчисленных в пользу физлица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование.

На лиц, которые не получали выплат за последние три месяца отчетного периода (апрель, май и июнь), подраздел 3.2 раздела 3 заполнять не нужно (п. 22.2 Порядка заполнения расчета по страховым взносам). Далее приведем пример заполненного расчета по страховым взносам за 2 квартал 2017 года. Вот образец, который вы можете скачать. Он включает в себя обязательные разделы:

Выписку из раздела 3 вручите человеку также в день увольнения или прекращения гражданско-правового договора. Выписку нужно подготовить за весь период работы начиная с января 2017 года.

Ответственность работодателей

За несвоевременную сдачу расчета по страховым взносам за 2 квартал 2017 года ИФНС может оштрафовать организацию или ИП на 5 процентов от суммы взносов, которая подлежит уплате (доплате) на основании расчета. Такой штраф начислят за каждый месяц (полный или неполный) просрочки с подачей расчета. Однако итоговая сумма штрафных санкций не может быть больше 30 процентов от суммы взносов и меньше 1000 рублей. Например, если взносы по расчету полностью уплатила в срок, то штраф за несвоевременное представление расчета составит 1000 руб. Если же в срок перечислена только часть взносов, то штраф посчитают с разницы между суммой взносов, которая указана в расчете, и фактически уплаченной (ст. 119 НК РФ).

Имейте в виду, то Минфин РФ в своем письме от 21.04.2017 № 03-02-07/2/24123 указал, что не представленный в срок в ИФНС расчет по страховым взносам не является основанием для приостановления операций по счетам плательщика страховых взносов. То есть, блокировки счета за опоздание с расчетом за 2 квартал 2017 года опасаться не следует.

Когда расчет не примут

Если в расчете по страховым взносам за 2 квартал 2017 года совокупная сумма взносов на пенсионное страхование с базы, не превышающей предельной величины, за каждый из последних трех месяцев расчетного (отчетного) периода в целом по плательщику не соответствует сведениям о сумме взносов на пенсионное страхование по каждому застрахованному лицу, то расчет считается непредставленным. Аналогичные последствия возникают и в том случае, если указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц (п. 7 ст. 431 НК РФ).

Устранить несоответствия требуется в течение пяти рабочих дней с даты, когда ИФНС направит соответствующее уведомление в электронной форме, или в течение десяти рабочих дней, если уведомление направлено «на бумаге». Датой представления расчета по страховым взносам будет считаться дата подачи расчета, признанного первоначально не представленным (п. 6 ст. 6.1, п. 7 ст. 431 НК РФ).